Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finanšu un kapitāla tirgus komisija<br />

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________<br />

BANKU UZRAUDZĪBAS REITINGA NOTEIKŠANAS METODIKA<br />

5.6. Grupas uzņēmumu vērtējums<br />

Iepriekšējā posma rezultātā visām biznesa vienībām (darbī<strong>bas</strong> jomām) tika aprēķināts kopējais<br />

vērtējums. Rezultātā ieguvām bankas un katra vērtējamā grupas uzņēmuma (ja vērtējamā<br />

institūcija ir grupa) atsevišķo biznesa vienību (darbī<strong>bas</strong> jomu) kopējos vērtējumus. Nākamais<br />

solis ir bankas un katra vērtējamā grupas uzņēmuma kopējā vērtējuma <strong>noteik</strong>šana.<br />

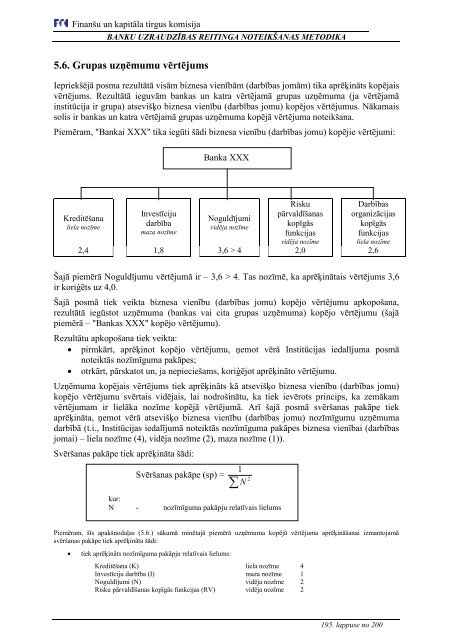

Piemēram, "Bankai XXX" tika iegūti šādi biznesa vienību (darbī<strong>bas</strong> jomu) kopējie vērtējumi:<br />

Kreditēšana<br />

liela nozīme<br />

Investīciju<br />

darbība<br />

maza nozīme<br />

Banka XXX<br />

Noguldījumi<br />

vidēja nozīme<br />

Risku<br />

pārvaldīš<strong>anas</strong><br />

kopīgās<br />

funkcijas<br />

vidēja nozīme<br />

Darbī<strong>bas</strong><br />

organizācijas<br />

kopīgās<br />

funkcijas<br />

liela nozīme<br />

2,4 1,8 3,6 > 4 2,0 2,6<br />

Šajā piemērā Noguldījumu vērtējumā ir – 3,6 > 4. Tas nozīmē, ka aprēķinātais vērtējums 3,6<br />

ir koriģēts uz 4,0.<br />

Šajā posmā tiek veikta biznesa vienību (darbī<strong>bas</strong> jomu) kopējo vērtējumu apkopošana,<br />

rezultātā iegūstot uzņēmuma (bankas vai cita grupas uzņēmuma) kopējo vērtējumu (šajā<br />

piemērā – "Bankas XXX" kopējo vērtējumu).<br />

Rezultātu apkopošana tiek veikta:<br />

pirmkārt, aprēķinot kopējo vērtējumu, ņemot vērā Institūcijas iedalījuma posmā<br />

<strong>noteik</strong>tās nozīmīguma pakāpes;<br />

otrkārt, pārskatot un, ja nepieciešams, koriģējot aprēķināto vērtējumu.<br />

Uzņēmuma kopējais vērtējums tiek aprēķināts kā atsevišķo biznesa vienību (darbī<strong>bas</strong> jomu)<br />

kopējo vērtējumu svērtais vidējais, lai nodrošinātu, ka tiek ievērots princips, ka zemākam<br />

vērtējumam ir lielāka nozīme kopējā vērtējumā. Arī šajā posmā svērš<strong>anas</strong> pakāpe tiek<br />

aprēķināta, ņemot vērā atsevišķo biznesa vienību (darbī<strong>bas</strong> jomu) nozīmīgumu uzņēmuma<br />

darbībā (t.i., Institūcijas iedalījumā <strong>noteik</strong>tās nozīmīguma pakāpes biznesa vienībai (darbī<strong>bas</strong><br />

jomai) – liela nozīme (4), vidēja nozīme (2), maza nozīme (1)).<br />

Svērš<strong>anas</strong> pakāpe tiek aprēķināta šādi:<br />

Svērš<strong>anas</strong> pakāpe (sp) =<br />

2<br />

1<br />

N<br />

kur:<br />

N - nozīmīguma pakāpju relatīvais lielums<br />

Piemēram, šīs apakšnodaļas (5.6.) sākumā minētajā piemērā uzņēmuma kopējā vērtējuma aprēķināšanai izmantojamā<br />

svērš<strong>anas</strong> pakāpe tiek aprēķināta šādi:<br />

tiek aprēķināts nozīmīguma pakāpju relatīvais lielums:<br />

Kreditēšana (K) liela nozīme 4<br />

Investīciju darbība (I) maza nozīme 1<br />

Noguldījumi (N) vidēja nozīme 2<br />

Risku pārvaldīš<strong>anas</strong> kopīgās funkcijas (RV) vidēja nozīme 2<br />

195. lappuse no 200