Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finanšu un kapitāla tirgus komisija<br />

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________<br />

BANKU UZRAUDZĪBAS REITINGA NOTEIKŠANAS METODIKA<br />

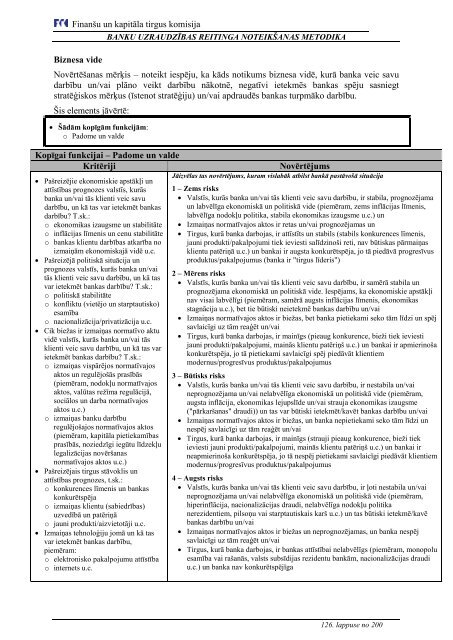

Biznesa vide<br />

Novērtēš<strong>anas</strong> mērķis – <strong>noteik</strong>t iespēju, ka kāds notikums biznesa vidē, kurā banka veic savu<br />

darbību un/vai plāno veikt darbību nākotnē, negatīvi ietekmēs bankas spēju sasniegt<br />

stratēģiskos mērķus (īstenot stratēģiju) un/vai apdraudēs bankas turpmāko darbību.<br />

Šis elements jāvērtē:<br />

Šādām kopīgām funkcijām:<br />

o Padome un valde<br />

Kopīgai funkcijai – Padome un valde<br />

Kritēriji Novērtējums<br />

Pašreizējie ekonomiskie apstākļi un<br />

attīstī<strong>bas</strong> prognozes valstīs, kurās<br />

banka un/vai tās klienti veic savu<br />

darbību, un kā tas var ietekmēt bankas<br />

darbību? T.sk.:<br />

o ekonomikas izaugsme un stabilitāte<br />

o inflācijas līmenis un cenu stabilitāte<br />

o bankas klientu darbī<strong>bas</strong> atkarība no<br />

izmaiņām ekonomiskajā vidē u.c.<br />

Pašreizējā politiskā situācija un<br />

prognozes valstīs, kurās banka un/vai<br />

tās klienti veic savu darbību, un kā tas<br />

var ietekmēt bankas darbību? T.sk.:<br />

o politiskā stabilitāte<br />

o konfliktu (vietējo un starptautisko)<br />

esamība<br />

o nacionalizācija/privatizācija u.c.<br />

Cik biežas ir izmaiņas normatīvo aktu<br />

vidē valstīs, kurās banka un/vai tās<br />

klienti veic savu darbību, un kā tas var<br />

ietekmēt bankas darbību? T.sk.:<br />

o izmaiņas vispārējos normatīvajos<br />

aktos un regulējošās prasībās<br />

(piemēram, nodokļu normatīvajos<br />

aktos, valūtas režīma regulācijā,<br />

sociālos un darba normatīvajos<br />

aktos u.c.)<br />

o izmaiņas banku darbību<br />

regulējošajos normatīvajos aktos<br />

(piemēram, kapitāla pietiekamī<strong>bas</strong><br />

prasībās, noziedzīgi iegūtu līdzekļu<br />

legalizācijas novērš<strong>anas</strong><br />

normatīvajos aktos u.c.)<br />

Pašreizējais tirgus stāvoklis un<br />

attīstī<strong>bas</strong> prognozes, t.sk.:<br />

o konkurences līmenis un bankas<br />

konkurētspēja<br />

o izmaiņas klientu (sabiedrī<strong>bas</strong>)<br />

uzvedībā un patēriņā<br />

o jauni produkti/aizvietotāji u.c.<br />

Izmaiņas tehnoloģiju jomā un kā tas<br />

var ietekmēt bankas darbību,<br />

piemēram:<br />

o elektronisko pakalpojumu attīstība<br />

o internets u.c.<br />

Jāizvēlas tas novērtējums, kuram vislabāk atbilst bankā pastāvošā situācija<br />

1 – Zems risks<br />

Valstīs, kurās banka un/vai tās klienti veic savu darbību, ir stabila, prognozējama<br />

un labvēlīga ekonomiskā un politiskā vide (piemēram, zems inflācijas līmenis,<br />

labvēlīga nodokļu politika, stabila ekonomikas izaugsme u.c.) un<br />

Izmaiņas normatīvajos aktos ir retas un/vai prognozējamas un<br />

Tirgus, kurā banka darbojas, ir attīstīts un stabils (stabils konkurences līmenis,<br />

jauni produkti/pakalpojumi tiek ieviesti salīdzinoši reti, nav būtiskas pārmaiņas<br />

klientu patēriņā u.c.) un bankai ir augsta konkurētspēja, jo tā piedāvā progresīvus<br />

produktus/pakalpojumus (banka ir "tirgus līderis")<br />

2 – Mērens risks<br />

Valstīs, kurās banka un/vai tās klienti veic savu darbību, ir samērā stabila un<br />

prognozējama ekonomiskā un politiskā vide. Iespējams, ka ekonomiskie apstākļi<br />

nav visai labvēlīgi (piemēram, samērā augsts inflācijas līmenis, ekonomikas<br />

stagnācija u.c.), bet tie būtiski neietekmē bankas darbību un/vai<br />

Izmaiņas normatīvajos aktos ir biežas, bet banka pietiekami seko tām līdzi un spēj<br />

savlaicīgi uz tām reaģēt un/vai<br />

Tirgus, kurā banka darbojas, ir mainīgs (pieaug konkurence, bieži tiek ieviesti<br />

jauni produkti/pakalpojumi, mainās klientu patēriņš u.c.) un bankai ir apmierinoša<br />

konkurētspēja, jo tā pietiekami savlaicīgi spēj piedāvāt klientiem<br />

modernus/progresīvus produktus/pakalpojumus<br />

3 – Būtisks risks<br />

Valstīs, kurās banka un/vai tās klienti veic savu darbību, ir nestabila un/vai<br />

neprognozējama un/vai nelabvēlīga ekonomiskā un politiskā vide (piemēram,<br />

augsta inflācija, ekonomikas lejupslīde un/vai strauja ekonomikas izaugsme<br />

("pārkarš<strong>anas</strong>" draudi)) un tas var būtiski ietekmēt/kavēt bankas darbību un/vai<br />

Izmaiņas normatīvajos aktos ir biežas, un banka nepietiekami seko tām līdzi un<br />

nespēj savlaicīgi uz tām reaģēt un/vai<br />

Tirgus, kurā banka darbojas, ir mainīgs (strauji pieaug konkurence, bieži tiek<br />

ieviesti jauni produkti/pakalpojumi, mainās klientu patēriņš u.c.) un bankai ir<br />

neapmierinoša konkurētspēja, jo tā nespēj pietiekami savlaicīgi piedāvāt klientiem<br />

modernus/progresīvus produktus/pakalpojumus<br />

4 – Augsts risks<br />

Valstīs, kurās banka un/vai tās klienti veic savu darbību, ir ļoti nestabila un/vai<br />

neprognozējama un/vai nelabvēlīga ekonomiskā un politiskā vide (piemēram,<br />

hiperinflācija, nacionalizācijas draudi, nelabvēlīga nodokļu politika<br />

nerezidentiem, pilsoņu vai starptautiskais karš u.c.) un tas būtiski ietekmē/kavē<br />

bankas darbību un/vai<br />

Izmaiņas normatīvajos aktos ir biežas un neprognozējamas, un banka nespēj<br />

savlaicīgi uz tām reaģēt un/vai<br />

Tirgus, kurā banka darbojas, ir bankas attīstībai nelabvēlīgs (piemēram, monopolu<br />

esamība vai rašanās, valsts subsīdijas rezidentu bankām, nacionalizācijas draudi<br />

u.c.) un banka nav konkurētspējīga<br />

126. lappuse no 200