Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finanšu un kapitāla tirgus komisija<br />

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________<br />

BANKU UZRAUDZĪBAS REITINGA NOTEIKŠANAS METODIKA<br />

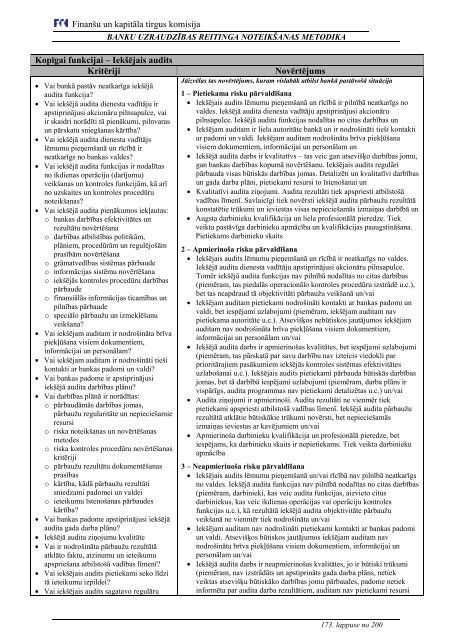

Kopīgai funkcijai – Iekšējais audits<br />

Kritēriji Novērtējums<br />

Vai bankā pastāv neatkarīga iekšējā<br />

audita funkcija?<br />

Vai iekšējā audita dienesta vadītāju ir<br />

apstiprinājusi akcionāru pilnsapulce, vai<br />

ir skaidri norādīti tā pienākumi, pilnvaras<br />

un pārskatu sniegš<strong>anas</strong> kārtība?<br />

Vai iekšējā audita dienesta vadītājs<br />

lēmumu pieņemšanā un rīcībā ir<br />

neatkarīgs no bankas valdes?<br />

Vai iekšējā audita funkcijas ir nodalītas<br />

no ikdienas operāciju (darījumu)<br />

veikš<strong>anas</strong> un kontroles funkcijām, kā arī<br />

no uzskaites un kontroles procedūru<br />

<strong>noteik</strong>š<strong>anas</strong>?<br />

Vai iekšējā audita pienākumos iekļautas:<br />

o bankas darbī<strong>bas</strong> efektivitātes un<br />

rezultātu novērtēšana<br />

o darbī<strong>bas</strong> atbilstī<strong>bas</strong> politikām,<br />

plāniem, procedūrām un regulējošām<br />

prasībām novērtēšana<br />

o grāmatvedī<strong>bas</strong> sistēmas pārbaude<br />

o informācijas sistēmu novērtēšana<br />

o iekšējās kontroles procedūru darbī<strong>bas</strong><br />

pārbaude<br />

o finansiālās informācijas ticamī<strong>bas</strong> un<br />

pilnī<strong>bas</strong> pārbaude<br />

o speciālo pārbaužu un izmeklēšanu<br />

veikšana?<br />

Vai iekšējam auditam ir nodrošināta brīva<br />

piekļūšana visiem dokumentiem,<br />

informācijai un personālam?<br />

Vai iekšējam auditam ir nodrošināti tieši<br />

kontakti ar bankas padomi un valdi?<br />

Vai bankas padome ir apstiprinājusi<br />

iekšējā audita darbī<strong>bas</strong> plānu?<br />

Vai darbī<strong>bas</strong> plānā ir norādītas:<br />

o pārbaudāmās darbī<strong>bas</strong> jomas,<br />

pārbaužu regularitāte un nepieciešamie<br />

resursi<br />

o riska <strong>noteik</strong>š<strong>anas</strong> un novērtēš<strong>anas</strong><br />

metodes<br />

o riska kontroles procedūru novērtēš<strong>anas</strong><br />

kritēriji<br />

o pārbaužu rezultātu dokumentēš<strong>anas</strong><br />

prasī<strong>bas</strong><br />

o kārtība, kādā pārbaužu rezultāti<br />

sniedzami padomei un valdei<br />

o ieteikumu īstenoš<strong>anas</strong> pārbaudes<br />

kārtība?<br />

Vai bankas padome apstiprinājusi iekšējā<br />

audita gada darba plānu?<br />

Iekšējā audita ziņojumu kvalitāte<br />

Vai ir nodrošināta pārbaužu rezultātā<br />

atklāto faktu, atzinumu un ieteikumu<br />

apspriešana atbilstošā vadī<strong>bas</strong> līmenī?<br />

Vai iekšējais audits pietiekami seko līdzi<br />

tā ieteikumu izpildei?<br />

Vai iekšējais audits sagatavo regulāru<br />

Jāizvēlas tas novērtējums, kuram vislabāk atbilst bankā pastāvošā situācija<br />

1 – Pietiekama risku pārvaldīšana<br />

Iekšējais audits lēmumu pieņemšanā un rīcībā ir pilnībā neatkarīgs no<br />

valdes. Iekšējā audita dienesta vadītāju apstiprinājusi akcionāru<br />

pilnsapulce. Iekšējā audita funkcijas nodalītas no citas darbī<strong>bas</strong> un<br />

Iekšējam auditam ir liela autoritāte bankā un ir nodrošināti tieši kontakti<br />

ar padomi un valdi. Iekšējam auditam nodrošināta brīva piekļūšana<br />

visiem dokumentiem, informācijai un personālam un<br />

Iekšējā audita darbs ir kvalitatīvs – tas veic gan atsevišķo darbī<strong>bas</strong> jomu,<br />

gan bankas darbī<strong>bas</strong> kopumā novērtēšanu. Iekšējais audits regulāri<br />

pārbauda visas būtiskās darbī<strong>bas</strong> jomas. Detalizēti un kvalitatīvi darbī<strong>bas</strong><br />

un gada darba plāni, pietiekami resursi to īstenošanai un<br />

Kvalitatīvi audita ziņojumi. Audita rezultāti tiek apspriesti atbilstošā<br />

vadī<strong>bas</strong> līmenī. Savlaicīgi tiek novērsti iekšējā audita pārbaužu rezultātā<br />

konstatētie trūkumi un ieviestas visas nepieciešamās izmaiņas darbībā un<br />

Augsta darbinieku kvalifikācija un liela profesionālā pieredze. Tiek<br />

veikta pastāvīga darbinieku apmācība un kvalifikācijas paaugstināšana.<br />

Pietiekams darbinieku skaits<br />

2 – Apmierinoša risku pārvaldīšana<br />

Iekšējais audits lēmumu pieņemšanā un rīcībā ir neatkarīgs no valdes.<br />

Iekšējā audita dienesta vadītāju apstiprinājusi akcionāru pilnsapulce.<br />

Tomēr iekšējā audita funkcijas nav pilnībā nodalītas no citas darbī<strong>bas</strong><br />

(piemēram, tas piedalās operacionālo kontroles procedūru izstrādē u.c.),<br />

bet tas neapdraud tā objektivitāti pārbaužu veikšanā un/vai<br />

Iekšējam auditam pietiekami nodrošināti kontakti ar bankas padomi un<br />

valdi, bet iespējami uzlabojumi (piemēram, iekšējam auditam nav<br />

pietiekama autoritāte u.c.). Atsevišķos nebūtiskos jautājumos iekšējam<br />

auditam nav nodrošināta brīva piekļūšana visiem dokumentiem,<br />

informācijai un personālam un/vai<br />

Iekšējā audita darbs ir apmierinošas kvalitātes, bet iespējami uzlabojumi<br />

(piemēram, tas pārskatā par savu darbību nav izteicis viedokli par<br />

prioritārajiem pasākumiem iekšējās kontroles sistēmas efektivitātes<br />

uzlabošanai u.c.). Iekšējais audits pietiekami pārbauda būtiskās darbī<strong>bas</strong><br />

jomas, bet tā darbībā iespējami uzlabojumi (piemēram, darba plāns ir<br />

vispārīgs, audita programmas nav pietiekami detalizētas u.c.) un/vai<br />

Audita ziņojumi ir apmierinoši. Audita rezultāti ne vienmēr tiek<br />

pietiekami apspriesti atbilstošā vadī<strong>bas</strong> līmenī. Iekšējā audita pārbaužu<br />

rezultātā atklātie būtiskākie trūkumi novērsti, bet nepieciešamās<br />

izmaiņas ieviestas ar kavējumiem un/vai<br />

Apmierinoša darbinieku kvalifikācija un profesionālā pieredze, bet<br />

iespējams, ka darbinieku skaits ir nepietiekams. Tiek veikta darbinieku<br />

apmācība<br />

3 – Neapmierinoša risku pārvaldīšana<br />

Iekšējais audits lēmumu pieņemšanā un/vai rīcībā nav pilnībā neatkarīgs<br />

no valdes. Iekšējā audita funkcijas nav pilnībā nodalītas no citas darbī<strong>bas</strong><br />

(piemēram, darbinieki, kas veic audita funkcijas, aizvieto citus<br />

darbiniekus, kas veic ikdienas operācijas vai operāciju kontroles<br />

funkcijas u.c.), kā rezultātā iekšējā audita objektivitāte pārbaužu<br />

veikšanā ne vienmēr tiek nodrošināta un/vai<br />

Iekšējam auditam nav nodrošināti pietiekami kontakti ar bankas padomi<br />

un valdi. Atsevišķos būtiskos jautājumos iekšējam auditam nav<br />

nodrošināta brīva piekļūšana visiem dokumentiem, informācijai un<br />

personālam un/vai<br />

Iekšējā audita darbs ir neapmierinošas kvalitātes, jo ir būtiski trūkumi<br />

(piemēram, nav izstrādāts un apstiprināts gada darba plāns, netiek<br />

veiktas atsevišķu būtiskāko darbī<strong>bas</strong> jomu pārbaudes, padome netiek<br />

informēta par audita darba rezultātiem, auditam nav pietiekami resursi<br />

173. lappuse no 200