Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

Banku uzraudz?bas reitinga noteik?anas metodika - FKTK

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finanšu un kapitāla tirgus komisija<br />

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________<br />

BANKU UZRAUDZĪBAS REITINGA NOTEIKŠANAS METODIKA<br />

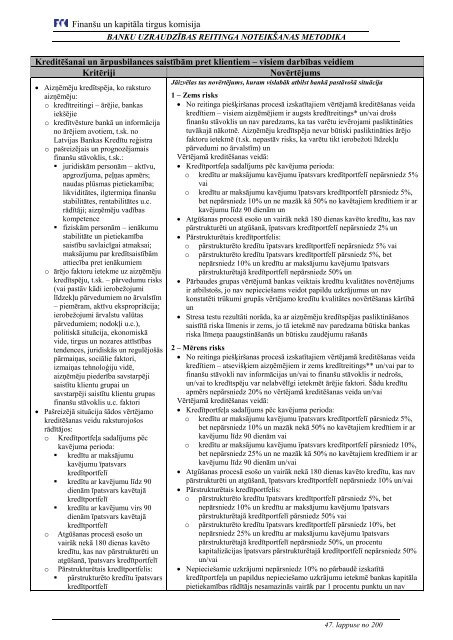

Kreditēšanai un ārpusbilances saistībām pret klientiem – visiem darbī<strong>bas</strong> veidiem<br />

Kritēriji Novērtējums<br />

Aizņēmēju kredītspēja, ko raksturo<br />

aizņēmēju:<br />

o kredītreitingi – ārējie, bankas<br />

iekšējie<br />

o kredītvēsture bankā un informācija<br />

no ārējiem avotiem, t.sk. no<br />

Latvijas Bankas Kredītu reģistra<br />

o pašreizējais un prognozējamais<br />

finanšu stāvoklis, t.sk.:<br />

juridiskām personām – aktīvu,<br />

apgrozījuma, peļņas apmērs;<br />

naudas plūsmas pietiekamība;<br />

likviditātes, ilgtermiņa finanšu<br />

stabilitātes, rentabilitātes u.c.<br />

rādītāji; aizņēmēju vadī<strong>bas</strong><br />

kompetence<br />

fiziskām personām – ienākumu<br />

stabilitāte un pietiekamība<br />

saistību savlaicīgai atmaksai;<br />

maksājumu par kredītsaistībām<br />

attiecība pret ienākumiem<br />

o ārējo faktoru ietekme uz aizņēmēju<br />

kredītspēju, t.sk. – pārvedumu risks<br />

(vai pastāv kādi ierobežojumi<br />

līdzekļu pārvedumiem no ārvalstīm<br />

– piemēram, aktīvu ekspropriācija;<br />

ierobežojumi ārvalstu valūtas<br />

pārvedumiem; nodokļi u.c.),<br />

politiskā situācija, ekonomiskā<br />

vide, tirgus un nozares attīstī<strong>bas</strong><br />

tendences, juridiskās un regulējošās<br />

pārmaiņas, sociālie faktori,<br />

izmaiņas tehnoloģiju vidē,<br />

aizņēmēju piederība savstarpēji<br />

saistītu klientu grupai un<br />

savstarpēji saistītu klientu grupas<br />

finanšu stāvoklis u.c. faktori<br />

Pašreizējā situācija šādos vērtējamo<br />

kreditēš<strong>anas</strong> veidu raksturojošos<br />

rādītājos:<br />

o Kredītportfeļa sadalījums pēc<br />

kavējuma perioda:<br />

kredītu ar maksājumu<br />

kavējumu īpatsvars<br />

kredītportfelī<br />

kredītu ar kavējumu līdz 90<br />

dienām īpatsvars kavētajā<br />

kredītportfelī<br />

kredītu ar kavējumu virs 90<br />

dienām īpatsvars kavētajā<br />

kredītportfelī<br />

o Atgūš<strong>anas</strong> procesā esošo un<br />

vairāk nekā 180 dienas kavēto<br />

kredītu, kas nav pārstrukturēti un<br />

atgūšanā, īpatsvars kredītportfelī<br />

o Pārstrukturētais kredītportfelis:<br />

pārstrukturēto kredītu īpatsvars<br />

kredītportfelī<br />

Jāizvēlas tas novērtējums, kuram vislabāk atbilst bankā pastāvošā situācija<br />

1 – Zems risks<br />

No <strong>reitinga</strong> piešķirš<strong>anas</strong> procesā izskatītajiem vērtējamā kreditēš<strong>anas</strong> veida<br />

kredītiem – visiem aizņēmējiem ir augsts kredītreitings* un/vai drošs<br />

finanšu stāvoklis un nav paredzams, ka tas varētu ievērojami pasliktināties<br />

tuvākajā nākotnē. Aizņēmēju kredītspēja nevar būtiski pasliktināties ārējo<br />

faktoru ietekmē (t.sk. nepastāv risks, ka varētu tikt ierobežoti līdzekļu<br />

pārvedumi no ārvalstīm) un<br />

Vērtējamā kreditēš<strong>anas</strong> veidā:<br />

Kredītportfeļa sadalījums pēc kavējuma perioda:<br />

o kredītu ar maksājumu kavējumu īpatsvars kredītportfelī nepārsniedz 5%<br />

vai<br />

o kredītu ar maksājumu kavējumu īpatsvars kredītportfelī pārsniedz 5%,<br />

bet nepārsniedz 10% un ne mazāk kā 50% no kavētajiem kredītiem ir ar<br />

kavējumu līdz 90 dienām un<br />

Atgūš<strong>anas</strong> procesā esošo un vairāk nekā 180 dienas kavēto kredītu, kas nav<br />

pārstrukturēti un atgūšanā, īpatsvars kredītportfelī nepārsniedz 2% un<br />

Pārstrukturētais kredītportfelis:<br />

o pārstrukturēto kredītu īpatsvars kredītportfelī nepārsniedz 5% vai<br />

o pārstrukturēto kredītu īpatsvars kredītportfelī pārsniedz 5%, bet<br />

nepārsniedz 10% un kredītu ar maksājumu kavējumu īpatsvars<br />

pārstrukturētajā kredītportfelī nepārsniedz 50% un<br />

Pārbaudes grupas vērtējumā bankas veiktais kredītu kvalitātes novērtējums<br />

ir atbilstošs, jo nav nepieciešams veidot papildu uzkrājumus un nav<br />

konstatēti trūkumi grupās vērtējamo kredītu kvalitātes novērtēš<strong>anas</strong> kārtībā<br />

un<br />

Stresa testu rezultāti norāda, ka ar aizņēmēju kredītspējas pasliktināšanos<br />

saistītā riska līmenis ir zems, jo tā ietekmē nav paredzama būtiska bankas<br />

riska līmeņa paaugstināšanās un būtisku zaudējumu rašanās<br />

2 – Mērens risks<br />

No <strong>reitinga</strong> piešķirš<strong>anas</strong> procesā izskatītajiem vērtējamā kreditēš<strong>anas</strong> veida<br />

kredītiem – atsevišķiem aizņēmējiem ir zems kredītreitings** un/vai par to<br />

finanšu stāvokli nav informācijas un/vai to finanšu stāvoklis ir nedrošs,<br />

un/vai to kredītspēju var nelabvēlīgi ietekmēt ārējie faktori. Šādu kredītu<br />

apmērs nepārsniedz 20% no vērtējamā kreditēš<strong>anas</strong> veida un/vai<br />

Vērtējamā kreditēš<strong>anas</strong> veidā:<br />

Kredītportfeļa sadalījums pēc kavējuma perioda:<br />

o kredītu ar maksājumu kavējumu īpatsvars kredītportfelī pārsniedz 5%,<br />

bet nepārsniedz 10% un mazāk nekā 50% no kavētajiem kredītiem ir ar<br />

kavējumu līdz 90 dienām vai<br />

o kredītu ar maksājumu kavējumu īpatsvars kredītportfelī pārsniedz 10%,<br />

bet nepārsniedz 25% un ne mazāk kā 50% no kavētajiem kredītiem ir ar<br />

kavējumu līdz 90 dienām un/vai<br />

Atgūš<strong>anas</strong> procesā esošo un vairāk nekā 180 dienas kavēto kredītu, kas nav<br />

pārstrukturēti un atgūšanā, īpatsvars kredītportfelī nepārsniedz 10% un/vai<br />

Pārstrukturētais kredītportfelis:<br />

o pārstrukturēto kredītu īpatsvars kredītportfelī pārsniedz 5%, bet<br />

nepārsniedz 10% un kredītu ar maksājumu kavējumu īpatsvars<br />

pārstrukturētajā kredītportfelī pārsniedz 50% vai<br />

o pārstrukturēto kredītu īpatsvars kredītportfelī pārsniedz 10%, bet<br />

nepārsniedz 25% un kredītu ar maksājumu kavējumu īpatsvars<br />

pārstrukturētajā kredītportfelī nepārsniedz 50%, un procentu<br />

kapitalizācijas īpatsvars pārstrukturētajā kredītportfelī nepārsniedz 50%<br />

un/vai<br />

Nepieciešamie uzkrājumi nepārsniedz 10% no pārbaudē izskatītā<br />

kredītportfeļa un papildus nepieciešamo uzkrājumu ietekmē bankas kapitāla<br />

pietiekamī<strong>bas</strong> rādītājs nesamazinās vairāk par 1 procentu punktu un nav<br />

47. lappuse no 200