Jahresgutachten 1991/92 - Sachverständigenrat zur Begutachtung ...

Jahresgutachten 1991/92 - Sachverständigenrat zur Begutachtung ...

Jahresgutachten 1991/92 - Sachverständigenrat zur Begutachtung ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Deutscher Bundestag - 12. Wahlperiode Drucksache 12/1618<br />

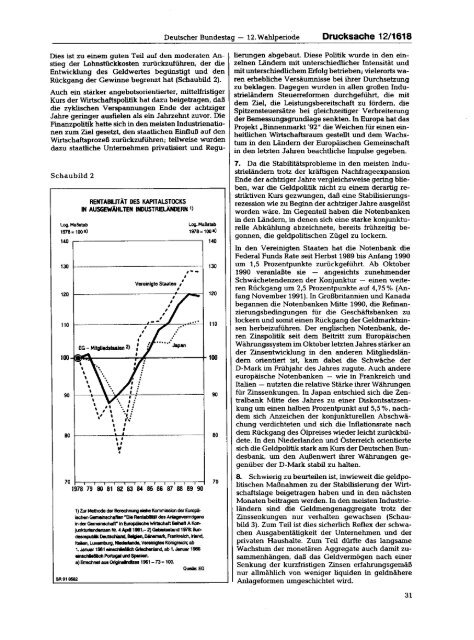

Dies ist zu einem guten Teil auf den moderaten Anstieg<br />

der Lohnsmckkosten <strong>zur</strong>ückzuführen, der die<br />

Entwicklung des Geldwertes begünstigt und den<br />

Rückgang der Gewinne begrenzt hat (Schaubild 2).<br />

Auch ein stärker angebotsorientierter, mittelfristiger<br />

Kurs der Wirtschaftspolitik hat dazu beigetragen, daß<br />

die zyklischen Verspannungen Ende der achtziger<br />

Jahre geringer ausfielen als ein Jahrzehnt zuvor. Die<br />

Finanzpolitik hatte sich in den meisten Industrienationen<br />

zum Ziel gesetzt, den staatlichen Einfluß auf den<br />

Wirtschaftsprozeß <strong>zur</strong>ückzuführen; teilweise wurden<br />

dazu staatliche Unternehmen privatisiert und Regu-<br />

Schaubild 2<br />

Log. Maßstab<br />

1978::: 100 8)<br />

SR910582<br />

EG - MilgUodstaaten 2)<br />

, ,,,,,,, ,. .,: : :"<br />

, " .,.<br />

,<br />

Vereinigte Staaten /<br />

Log. MaBstab<br />

1978= 100 8)<br />

140 ,----------------,<br />

130<br />

,,--<br />

120 f---------------;'--7"...-I<br />

110 -_. ".--~-------C!-,,=:_II'_.'-...-...-;: ...."'" 0°'<br />

140<br />

130<br />

120<br />

110<br />

100~,qr----;.,f_----_+ 100<br />

'j<br />

:0<br />

I , :<br />

90<br />

90<br />

" , °o, i<br />

.....- Japan<br />

, , ,0.:<br />

, I<br />

I ,<br />

80 ~---\.--L-.-_---- __--j<br />

I ,<br />

".. •<br />

ro<br />

RENTABlUTÄT DES KAPITALSTOCKS<br />

IN AUSGEWÄHlTEN INDUSTRlElÄNDERN 1)<br />

1978 79 8D 81 8Z 83 84 85 86 87 88 89 90<br />

1) z... Methode der Berechnung siehe Kommission der Europä.<br />

ischen ~ften ''Die Rentabilität des Aliagevermögens<br />

in der GemeinIchafI'" In EuropiOsche WIrtschaft BeIheft A Kor!<br />

jll'lktul1lendenzen Nr. .4 AprIl991.- 2)Getlietsatand 1978: au~<br />

dearepubIik Deut8ch&and. BelgIen, DiInemark, Frankreich,~<br />

-.luxelnIlulI,_100....v....._ """"'""""; ob<br />

1. Januar 1981 elllact II!Bllctl GIiechenIand, ab 1. JanU8/' 1986<br />

eill1ChHeBUch~ WldSpmen.<br />

8) Enec:hnet aus Origil'lllllnclzee 1961- 73 "" 100.<br />

QueIIe;EG<br />

80<br />

ro<br />

lienmgen abgebaut. Diese Politik wurde in den einzeInen<br />

Ländern mit unterschiedlicher Intensität und<br />

mit unterschiedlichem Erfolg betrieben; vielerorts waren<br />

erhebliche Versäumnisse bei ihrer Durchset2ung<br />

zu beklagen. Dagegen wurden in allen großen Industrieländern<br />

Steuerreformen durchgeführt, die mit<br />

dem Ziel, die Leistungsbereitschaft zu fördern, die<br />

Spitzensteuersätze bei gleichzeitiger Verbreiterung<br />

der Bemessungsgrundlage senkten. In Europa hat das<br />

Projekt "Binnenmarkt '<strong>92</strong>" die Weichen für einen einheitlichen<br />

Wirtschaftsraum gestellt und dem Wachstum<br />

in den Ländern der Europäischen Gemeinschaft<br />

in den let2ten Jahren beachtliche Impulse gegeben.<br />

7. Da die Stabilitätsprobleme in den meisten Industrieländern<br />

trot2 der kräftigen Nachfrageexpansion<br />

Ende der achtziger Jahre vergleichsweise gering blieben,<br />

war die Geldpolitik nicht zu einem derartig restriktiven<br />

Kurs gezwungen, daß eine Stabilisierungsrezession<br />

wie zu Beginn der achtzigerJahre ausgelöst<br />

worden wäre. Im Gegenteil haben die Notenbanken<br />

in den Ländern, in denen sich eine starke konjunkturelle<br />

Abkühlung abzeichnete, bereits lrühzeitig begonnen,<br />

die geldpolitischen Zügel zu lockern.<br />

In den Vereinigten Staaten hat die Notenbank die<br />

Federal Funds Rate seit Herbst 1989 bis Anfang 1990<br />

um 1,5 Prozentpunkte <strong>zur</strong>ückgeführt. Ab Oktober<br />

1990 veranlaßte sie - angesichts zunehmender<br />

Schwächetendenzen der Konjunktur - einen weiteren<br />

Rückgang um 2,5 Prozentpunkte auf 4,75% (Anfang<br />

November <strong>1991</strong>). In Großbritannien und Kanada<br />

begannen die Notenbanken Mitte 1990, die Refinanzierungsbedingungen<br />

Iür die Geschäftsbanken zu<br />

lockern und somit einen Rückgang der Geldmarktzinsen<br />

herbeizuführen. Der englischen Notenbank, deren<br />

Zinspolitik seit dem Beitritt zum Europäischen<br />

Währungssystem im Oktober let2tenJahres stärkeran<br />

der Zinsentwicklung in den anderen Mitgliedsländem<br />

orientiert ist, kam dabei die Schwäche der<br />

D-Mark im Frühjahr des Jahres zugute. Auch andere<br />

europäische Notenbanken - wie in Frankreich und<br />

Italien - nutzten die relative Stärke ihrer Währungen<br />

Iür Zinssenkungen. In Japan entschied sich die Zentralbank<br />

Mitte des Jahres zu einer Diskontsatzsenkung<br />

um einen halben Prozentpunkt auf 5,5 %, nachdem<br />

sich Anzeichen der konjunkturellen Abschwächung<br />

verdichteten und sich die Inflationsrate nach<br />

dem Rückgang des Ölpreises wieder leicht <strong>zur</strong>ückbildete.<br />

In den Niederlanden und Österreich orientierte<br />

sich die Geldpolitik stark am Kurs derDeutschen Bundesbank,<br />

um den A~enwert ihrer Währungen gegenüber<br />

der D-Mark stabil zu halten.<br />

a<br />

Schwierig zu beurteilen ist, inwieweit die geldpolitischen<br />

Maßnahmen zu der Stabilisierung der Wirtschaltslage<br />

beigetragen haben und in den nächsten<br />

Monaten beitragen werden. In den meisten Industrieländern<br />

sind die Geldmengenaggregate trot2 der<br />

Zinssenkungen nur verhalten gewachsen (Schaubild<br />

3). Zum Teil ist dies sicherlich Reflex der schwachen<br />

Ausgabentätigkeit der Unternehmen und der<br />

privaten Haushalte. Zum Teil dürfte das langsame<br />

Wachstum der monetären Aggregate auch damit zusammenhängen,<br />

daß das Geldvermögen nach einer<br />

Senkung der kurzfristigen Zinsen erfahrungsgemäß<br />

nur allmählich von weniger liquiden in geldnähere<br />

Anlageformen umgeschichtet wird.<br />

31