Il controllo di gestione nell'amministrazione finanziaria ... - Magellano

Il controllo di gestione nell'amministrazione finanziaria ... - Magellano

Il controllo di gestione nell'amministrazione finanziaria ... - Magellano

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

13. Cfr. P. Bastia, Sistemi <strong>di</strong><br />

<strong>controllo</strong> della <strong>gestione</strong><br />

aziendale, Clueb, Bologna,<br />

1999.<br />

14. Cfr. Ministero delle<br />

finanze, 1995, p. 1.5 (corsivo<br />

non originale).<br />

50<br />

plessive sul processo produttivo 13.L’Activity Base Management (ABM)<br />

è un approccio che considera le relazioni causali tra consumo <strong>di</strong> risorse<br />

(costi), svolgimento <strong>di</strong> attività e produzione <strong>di</strong> utilità (valore) in<br />

tutte le <strong>di</strong>mensioni gestionali, e non solo in quelle relative alla previsione,<br />

<strong>controllo</strong> e rilevazione dei costi, che pur ne rimangono un<br />

nucleo fondamentale. In particolare, le informazioni <strong>di</strong> costo sono<br />

collegate con le misure <strong>di</strong> performance legate agli altri fattori critici <strong>di</strong><br />

successo.<br />

Conseguentemente, anche la progettazione del sistema <strong>di</strong> PeC del<br />

Ministero delle finanze sembra essersi ispirata a tali modelli <strong>di</strong> riferimento,<br />

peraltro sempre più <strong>di</strong>ffusi in tutte le tipologie aziendali.<br />

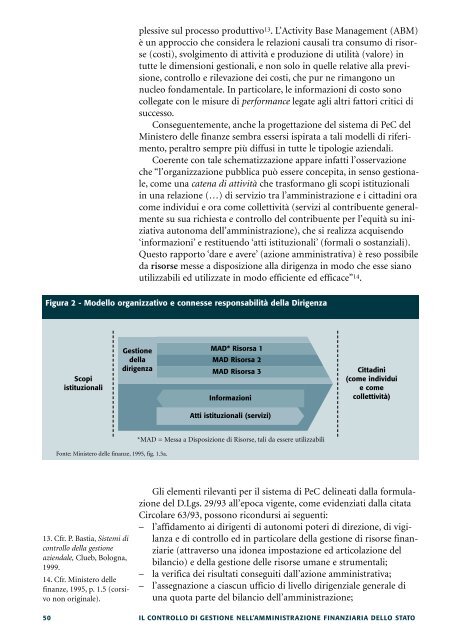

Coerente con tale schematizzazione appare infatti l’osservazione<br />

che “l’organizzazione pubblica può essere concepita, in senso gestionale,<br />

come una catena <strong>di</strong> attività che trasformano gli scopi istituzionali<br />

in una relazione (…) <strong>di</strong> servizio tra l’amministrazione e i citta<strong>di</strong>ni ora<br />

come in<strong>di</strong>vidui e ora come collettività (servizi al contribuente generalmente<br />

su sua richiesta e <strong>controllo</strong> del contribuente per l’equità su iniziativa<br />

autonoma dell’amministrazione), che si realizza acquisendo<br />

‘informazioni’ e restituendo ‘atti istituzionali’ (formali o sostanziali).<br />

Questo rapporto ‘dare e avere’ (azione amministrativa) è reso possibile<br />

da risorse messe a <strong>di</strong>sposizione alla <strong>di</strong>rigenza in modo che esse siano<br />

utilizzabili ed utilizzate in modo efficiente ed efficace” 14.<br />

Figura 2 - Modello organizzativo e connesse responsabilità della Dirigenza<br />

Scopi<br />

istituzionali<br />

Gestione<br />

della<br />

<strong>di</strong>rigenza<br />

Fonte: Ministero delle finanze, 1995, fig. 1.5a.<br />

MAD* Risorsa 1<br />

MAD Risorsa 2<br />

MAD Risorsa 3<br />

Informazioni<br />

Atti istituzionali (servizi)<br />

*MAD = Messa a Disposizione <strong>di</strong> Risorse, tali da essere utilizzabili<br />

Citta<strong>di</strong>ni<br />

(come in<strong>di</strong>vidui<br />

e come<br />

collettività)<br />

Gli elementi rilevanti per il sistema <strong>di</strong> PeC delineati dalla formulazione<br />

del D.Lgs. 29/93 all’epoca vigente, come evidenziati dalla citata<br />

Circolare 63/93, possono ricondursi ai seguenti:<br />

– l’affidamento ai <strong>di</strong>rigenti <strong>di</strong> autonomi poteri <strong>di</strong> <strong>di</strong>rezione, <strong>di</strong> vigilanza<br />

e <strong>di</strong> <strong>controllo</strong> ed in particolare della <strong>gestione</strong> <strong>di</strong> risorse finanziarie<br />

(attraverso una idonea impostazione ed articolazione del<br />

bilancio) e della <strong>gestione</strong> delle risorse umane e strumentali;<br />

– la verifica dei risultati conseguiti dall’azione amministrativa;<br />

– l’assegnazione a ciascun ufficio <strong>di</strong> livello <strong>di</strong>rigenziale generale <strong>di</strong><br />

una quota parte del bilancio dell’amministrazione;<br />

IL CONTROLLO DI GESTIONE NELL’AMMINISTRAZIONE FINANZIARIA DELLO STATO