Il controllo di gestione nell'amministrazione finanziaria ... - Magellano

Il controllo di gestione nell'amministrazione finanziaria ... - Magellano

Il controllo di gestione nell'amministrazione finanziaria ... - Magellano

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

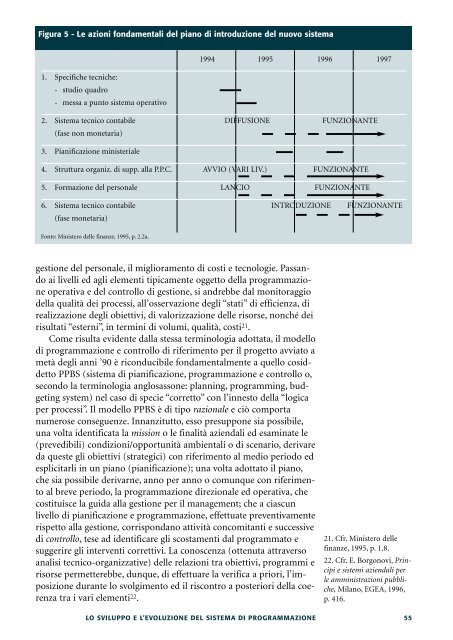

Figura 5 - Le azioni fondamentali del piano <strong>di</strong> introduzione del nuovo sistema<br />

1. Specifiche tecniche:<br />

- stu<strong>di</strong>o quadro<br />

- messa a punto sistema operativo<br />

Fonte: Ministero delle finanze, 1995, p. 2.2a.<br />

1994 1995 1996 1997<br />

2. Sistema tecnico contabile<br />

(fase non monetaria)<br />

DIFFUSIONE FUNZIONANTE<br />

3. Pianificazione ministeriale<br />

4. Struttura organiz. <strong>di</strong> supp. alla P.P.C. AVVIO (VARI LIV.) FUNZIONANTE<br />

5. Formazione del personale LANCIO FUNZIONANTE<br />

6. Sistema tecnico contabile<br />

(fase monetaria)<br />

INTRODUZIONE FUNZIONANTE<br />

<strong>gestione</strong> del personale, il miglioramento <strong>di</strong> costi e tecnologie. Passando<br />

ai livelli ed agli elementi tipicamente oggetto della programmazione<br />

operativa e del <strong>controllo</strong> <strong>di</strong> <strong>gestione</strong>, si andrebbe dal monitoraggio<br />

della qualità dei processi, all’osservazione degli “stati” <strong>di</strong> efficienza, <strong>di</strong><br />

realizzazione degli obiettivi, <strong>di</strong> valorizzazione delle risorse, nonché dei<br />

risultati “esterni”, in termini <strong>di</strong> volumi, qualità, costi 21.<br />

Come risulta evidente dalla stessa terminologia adottata, il modello<br />

<strong>di</strong> programmazione e <strong>controllo</strong> <strong>di</strong> riferimento per il progetto avviato a<br />

metà degli anni ’90 è riconducibile fondamentalmente a quello cosiddetto<br />

PPBS (sistema <strong>di</strong> pianificazione, programmazione e <strong>controllo</strong> o,<br />

secondo la terminologia anglosassone: planning, programming, budgeting<br />

system) nel caso <strong>di</strong> specie “corretto” con l’innesto della “logica<br />

per processi”. <strong>Il</strong> modello PPBS è <strong>di</strong> tipo razionale e ciò comporta<br />

numerose conseguenze. Innanzitutto, esso presuppone sia possibile,<br />

una volta identificata la mission o le finalità aziendali ed esaminate le<br />

(preve<strong>di</strong>bili) con<strong>di</strong>zioni/opportunità ambientali o <strong>di</strong> scenario, derivare<br />

da queste gli obiettivi (strategici) con riferimento al me<strong>di</strong>o periodo ed<br />

esplicitarli in un piano (pianificazione); una volta adottato il piano,<br />

che sia possibile derivarne, anno per anno o comunque con riferimento<br />

al breve periodo, la programmazione <strong>di</strong>rezionale ed operativa, che<br />

costituisce la guida alla <strong>gestione</strong> per il management; che a ciascun<br />

livello <strong>di</strong> pianificazione e programmazione, effettuate preventivamente<br />

rispetto alla <strong>gestione</strong>, corrispondano attività concomitanti e successive<br />

<strong>di</strong> <strong>controllo</strong>, tese ad identificare gli scostamenti dal programmato e<br />

suggerire gli interventi correttivi. La conoscenza (ottenuta attraverso<br />

analisi tecnico-organizzative) delle relazioni tra obiettivi, programmi e<br />

risorse permetterebbe, dunque, <strong>di</strong> effettuare la verifica a priori, l’imposizione<br />

durante lo svolgimento ed il riscontro a posteriori della coerenza<br />

tra i vari elementi 22.<br />

21. Cfr. Ministero delle<br />

finanze, 1995, p. 1.8.<br />

22.Cfr.E.Borgonovi,Principi<br />

e sistemi aziendali per<br />

le amministrazioni pubbliche,<br />

Milano, EGEA, 1996,<br />

p. 416.<br />

LO SVILUPPO E L’EVOLUZIONE DEL SISTEMA DI PROGRAMMAZIONE 55