Méthodes numériques en finance

Méthodes numériques en finance

Méthodes numériques en finance

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

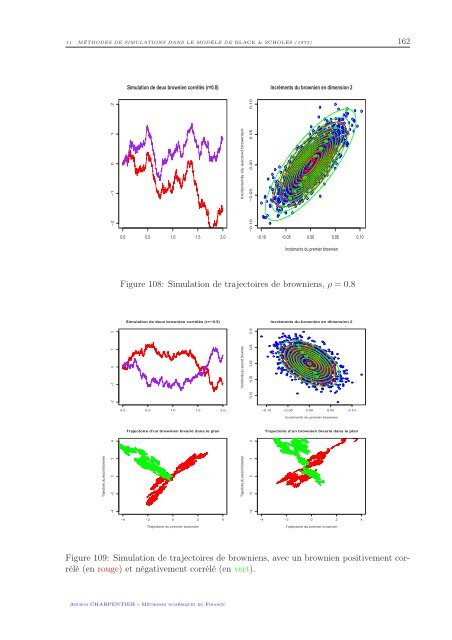

11 MÉTHODES DE SIMULATIONS DANS LE MODÈLE DE BLACK & SCHOLES (1973) 162<br />

Simulation de deux browni<strong>en</strong> corrélés (r=0.8)<br />

Incrém<strong>en</strong>ts du browni<strong>en</strong> <strong>en</strong> dim<strong>en</strong>sion 2<br />

−2 −1 0 1 2<br />

Incrém<strong>en</strong>ts du second browni<strong>en</strong><br />

−0.10 −0.05 0.00 0.05 0.10<br />

0.0 0.5 1.0 1.5 2.0<br />

−0.10 −0.05 0.00 0.05 0.10<br />

Incrém<strong>en</strong>ts du premier browni<strong>en</strong><br />

Figure 108: Simulation de trajectoires de browni<strong>en</strong>s, ρ = 0.8<br />

Simulation de deux browni<strong>en</strong> corrélés (r=−0.5)<br />

Incrém<strong>en</strong>ts du browni<strong>en</strong> <strong>en</strong> dim<strong>en</strong>sion 2<br />

−2 −1 0 1 2<br />

Incrém<strong>en</strong>ts du second browni<strong>en</strong><br />

−0.10 −0.05 0.00 0.05 0.10<br />

0.0 0.5 1.0 1.5 2.0<br />

−0.10 −0.05 0.00 0.05 0.10<br />

Incrém<strong>en</strong>ts du premier browni<strong>en</strong><br />

Trajectoire d’un browni<strong>en</strong> bivarié dans le plan<br />

Trajectoire d’un browni<strong>en</strong> bivarié dans le plan<br />

Trajectoire du second browni<strong>en</strong><br />

−4 −2 0 2 4<br />

Trajectoire du second browni<strong>en</strong><br />

−4 −2 0 2 4<br />

−4 −2 0 2 4<br />

Trajectoire du premier browni<strong>en</strong><br />

−4 −2 0 2 4<br />

Trajectoire du premier browni<strong>en</strong><br />

Figure 109: Simulation de trajectoires de browni<strong>en</strong>s, avec un browni<strong>en</strong> positivem<strong>en</strong>t corrélé<br />

(<strong>en</strong> rouge) et négativem<strong>en</strong>t corrélé (<strong>en</strong> vert).<br />

Arthur CHARPENTIER - Méthodes numériques <strong>en</strong> Finance