Méthodes numériques en finance

Méthodes numériques en finance

Méthodes numériques en finance

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

12 AMÉLIORER LA PRÉCISION DES ESTIMATIONS 185<br />

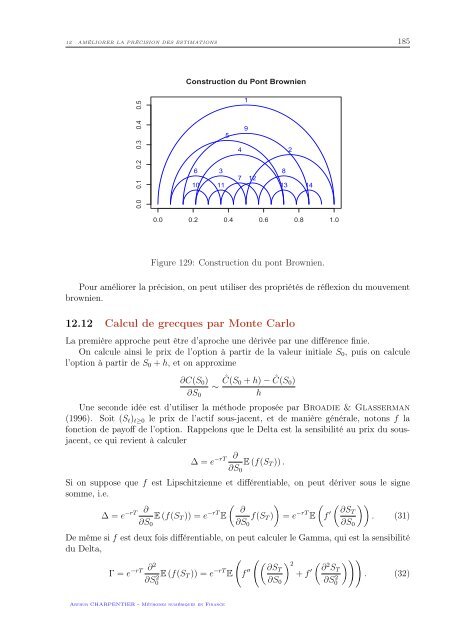

Construction du Pont Browni<strong>en</strong><br />

0.0 0.1 0.2 0.3 0.4 0.5<br />

5<br />

6 3<br />

10 11<br />

1<br />

9<br />

4<br />

7 12<br />

8<br />

2<br />

13 14<br />

0.0 0.2 0.4 0.6 0.8 1.0<br />

Figure 129: Construction du pont Browni<strong>en</strong>.<br />

Pour améliorer la précision, on peut utiliser des propriétés de réflexion du mouvem<strong>en</strong>t<br />

browni<strong>en</strong>.<br />

12.12 Calcul de grecques par Monte Carlo<br />

La première approche peut être d’aproche une dérivée par une différ<strong>en</strong>ce finie.<br />

On calcule ainsi le prix de l’option à partir de la valeur initiale S 0 , puis on calcule<br />

l’option à partir de S 0 + h, et on approxime<br />

∂C(S 0 )<br />

∼ Ĉ(S 0 + h) − Ĉ(S 0)<br />

∂S 0 h<br />

Une seconde idée est d’utiliser la méthode proposée par Broadie & Glasserman<br />

(1996). Soit (S t ) t≥0 le prix de l’actif sous-jac<strong>en</strong>t, et de manière générale, notons f la<br />

fonction de payoff de l’option. Rappelons que le Delta est la s<strong>en</strong>sibilité au prix du sousjac<strong>en</strong>t,<br />

ce qui revi<strong>en</strong>t à calculer<br />

∆ = e −rT<br />

∂<br />

∂S 0<br />

E (f(S T )) .<br />

Si on suppose que f est Lipschitzi<strong>en</strong>ne et différ<strong>en</strong>tiable, on peut dériver sous le signe<br />

somme, i.e.<br />

∆ = e −rT ∂<br />

( ) ( ( ))<br />

∂<br />

E (f(S T )) = e −rT E f(S T ) = e −rT E f ′ ∂ST<br />

. (31)<br />

∂S 0 ∂S 0 ∂S 0<br />

De même si f est deux fois différ<strong>en</strong>tiable, on peut calculer le Gamma, qui est la s<strong>en</strong>sibilité<br />

du Delta,<br />

( ( (∂ST ) 2 ( ) ))<br />

Γ = e −rT ∂2<br />

∂<br />

E (f(S<br />

∂S0<br />

2 T )) = e −rT E f ′′ + f ′ 2 S T<br />

. (32)<br />

∂S 0 ∂S0<br />

2<br />

Arthur CHARPENTIER - Méthodes numériques <strong>en</strong> Finance