Manuel des statistiques du commerce international des services 2010

Manuel des statistiques du commerce international des services 2010

Manuel des statistiques du commerce international des services 2010

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

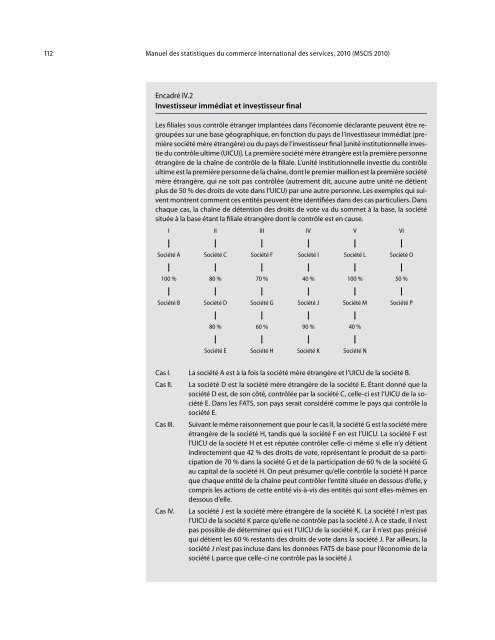

112 <strong>Manuel</strong> <strong>des</strong> <strong>statistiques</strong> <strong>du</strong> <strong>commerce</strong> <strong>international</strong> <strong>des</strong> <strong>services</strong>, <strong>2010</strong> (MSCIS <strong>2010</strong>)Encadré IV.2Investisseur immédiat et investisseur finalLes filiales sous contrôle étranger implantées dans l’économie déclarante peuvent être regroupéessur une base géographique, en fonction <strong>du</strong> pays de l’investisseur immédiat (premièresociété mère étrangère) ou <strong>du</strong> pays de l’investisseur final [unité institutionnelle investie<strong>du</strong> contrôle ultime (UICU)]. La première société mère étrangère est la première personneétrangère de la chaîne de contrôle de la filiale. L’unité institutionnelle investie <strong>du</strong> contrôleultime est la première personne de la chaîne, dont le premier maillon est la première sociétémère étrangère, qui ne soit pas contrôlée (autrement dit, aucune autre unité ne détientplus de 50 % <strong>des</strong> droits de vote dans l’UICU) par une autre personne. Les exemples qui suiventmontrent comment ces entités peuvent être identifiées dans <strong>des</strong> cas particuliers. Danschaque cas, la chaîne de détention <strong>des</strong> droits de vote va <strong>du</strong> sommet à la base, la sociétésituée à la base étant la filiale étrangère dont le contrôle est en cause.IIIIIIIVVVISociété A Société C Société F Société I Société L Société O100 % 80 % 70 % 40 % 100 % 50 %Société B Société D Société G Société J Société M Société P80 % 60 % 90 % 40 %Société E Société H Société K Société NCas I. La société A est à la fois la société mère étrangère et l’UICU de la société B.Cas II.Cas III.Cas IV.La société D est la société mère étrangère de la société E. Étant donné que lasociété D est, de son côté, contrôlée par la société C, celle-ci est l’UICU de la sociétéE. Dans les FATS, son pays serait considéré comme le pays qui contrôle lasociété E.Suivant le même raisonnement que pour le cas II, la société G est la société mèreétrangère de la société H, tandis que la société F en est l’UICU. La société F estl’UICU de la société H et est réputée contrôler celle-ci même si elle n’y détientindirectement que 42 % <strong>des</strong> droits de vote, représentant le pro<strong>du</strong>it de sa participationde 70 % dans la société G et de la participation de 60 % de la société Gau capital de la société H. On peut présumer qu’elle contrôle la société H parceque chaque entité de la chaîne peut contrôler l’entité située en <strong>des</strong>sous d’elle, ycompris les actions de cette entité vis-à-vis <strong>des</strong> entités qui sont elles-mêmes en<strong>des</strong>sous d’elle.La société J est la société mère étrangère de la société K. La société I n’est pasl’UICU de la société K parce qu’elle ne contrôle pas la société J. À ce stade, il n’estpas possible de déterminer qui est l’UICU de la société K, car il n’est pas préciséqui détient les 60 % restants <strong>des</strong> droits de vote dans la société J. Par ailleurs, lasociété J n’est pas incluse dans les données FATS de base pour l’économie de lasociété I, parce que celle-ci ne contrôle pas la société J.