Manuel des statistiques du commerce international des services 2010

Manuel des statistiques du commerce international des services 2010

Manuel des statistiques du commerce international des services 2010

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

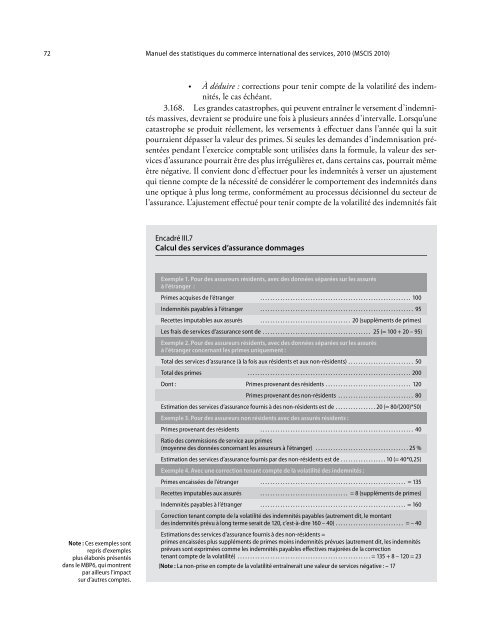

72 <strong>Manuel</strong> <strong>des</strong> <strong>statistiques</strong> <strong>du</strong> <strong>commerce</strong> <strong>international</strong> <strong>des</strong> <strong>services</strong>, <strong>2010</strong> (MSCIS <strong>2010</strong>)• À dé<strong>du</strong>ire : corrections pour tenir compte de la volatilité <strong>des</strong> indemnités,le cas échéant.3.168. Les gran<strong>des</strong> catastrophes, qui peuvent entraîner le versement d’indemnitésmassives, devraient se pro<strong>du</strong>ire une fois à plusieurs années d'intervalle. Lorsqu’unecatastrophe se pro<strong>du</strong>it réellement, les versements à effectuer dans l’année qui la suitpourraient dépasser la valeur <strong>des</strong> primes. Si seules les deman<strong>des</strong> d’indemnisation présentéespendant l’exercice comptable sont utilisées dans la formule, la valeur <strong>des</strong> <strong>services</strong>d’assurance pourrait être <strong>des</strong> plus irrégulières et, dans certains cas, pourrait mêmeêtre négative. Il convient donc d’effectuer pour les indemnités à verser un ajustementqui tienne compte de la nécessité de considérer le comportement <strong>des</strong> indemnités dansune optique à plus long terme, conformément au processus décisionnel <strong>du</strong> secteur del’assurance. L'ajustement effectué pour tenir compte de la volatilité <strong>des</strong> indemnités faitEncadré III.7Calcul <strong>des</strong> <strong>services</strong> d’assurance dommagesExemple 1. Pour <strong>des</strong> assureurs résidents, avec <strong>des</strong> données séparées sur les assurésà l’étranger :Primes acquises de l’étranger ............................................................ 100Indemnités payables à l’étranger ............................................................. 95Note : Ces exemples sontrepris d’exemplesplus élaborés présentésdans le MBP6, qui montrentpar ailleurs l’impactsur d’autres comptes.Recettes imputables aux assurés .................................... 20 (suppléments de primes)Les frais de <strong>services</strong> d’assurance sont de ........................................... 25 (= 100 + 20 – 95)Exemple 2. Pour <strong>des</strong> assureurs résidents, avec <strong>des</strong> données séparées sur les assurésà l’étranger concernant les primes uniquement :Total <strong>des</strong> <strong>services</strong> d’assurance (à la fois aux résidents et aux non-résidents) .......................... 50Total <strong>des</strong> primes .................................................................200Dont : Primes provenant <strong>des</strong> résidents .................................. 120Primes provenant <strong>des</strong> non-résidents .............................. 80Estimation <strong>des</strong> <strong>services</strong> d’assurance fournis à <strong>des</strong> non-résidents est de ................20 (= 80/(200)*50)Exemple 3. Pour <strong>des</strong> assureurs non résidents avec <strong>des</strong> assurés résidents :Primes provenant <strong>des</strong> résidents ............................................................. 40Ratio <strong>des</strong> commissions de service aux primes(moyenne <strong>des</strong> données concernant les assureurs à l’étranger) ..................................... 25 %Estimation <strong>des</strong> <strong>services</strong> d’assurance fournis par <strong>des</strong> non-résidents est de .................. 10 (= 40*0,25)Exemple 4. Avec une correction tenant compte de la volatilité <strong>des</strong> indemnités :Primes encaissées de l’étranger .......................................................... = 135Recettes imputables aux assurés ................................... = 8 (suppléments de primes)Indemnités payables à l’étranger .......................................................... = 160Correction tenant compte de la volatilité <strong>des</strong> indemnités payables (autrement dit, le montant<strong>des</strong> indemnités prévu à long terme serait de 120, c’est-à-dire 160 – 40) ........................... = – 40Estimations <strong>des</strong> <strong>services</strong> d’assurance fournis à <strong>des</strong> non-résidents =primes encaissées plus suppléments de primes moins indemnités prévues (autrement dit, les indemnitésprévues sont exprimées comme les indemnités payables effectives majorées de la correctiontenant compte de la volatilité) ..................................................... = 135 + 8 – 120 = 23(Note : La non-prise en compte de la volatilité entraînerait une valeur de <strong>services</strong> négative : – 17