- Page 1 and 2:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 3 and 4:

CICERONE nr. 2/98 3 Konsentrasjons-

- Page 5 and 6:

CICERONE nr. 2/98 5 brennstoff som

- Page 7 and 8:

CICERONE nr. 2/98 7 Varsler økt sa

- Page 9 and 10:

CICERONE nr. 2/98 9 Mulige virkning

- Page 11 and 12:

CICERONE nr. 2/98 11 Nytt fra klima

- Page 13 and 14:

CICERONE nr. 2/98 13 Alternativ Ene

- Page 15 and 16:

CICERONE nr. 2/98 15 statleg repres

- Page 17 and 18:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 19 and 20:

CICERONE nr. 3/98 3 Har verden nok

- Page 21 and 22:

CICERONE nr. 3/98 5 FIG

- Page 23 and 24:

CICERONE nr. 3/98 7 Selskap Avgifts

- Page 25 and 26:

CICERONE nr. 3/98 9 &XED 2 Areal: 1

- Page 27 and 28:

CICERONE nr. 3/98 11 fiske, landbru

- Page 29 and 30:

CICERONE nr. 3/98 13 HNYLYDOHQWHUPL

- Page 31 and 32:

CICERONE nr. 3/98 15 Alaska og Asia

- Page 33 and 34:

CICERONE nr. 3/98 17 metan (CH 4 )

- Page 35 and 36:

CICERONE nr. 3/98 19 utpekt som det

- Page 37 and 38:

CICERONE nr. 3/98 21 Framskrivninge

- Page 39 and 40:

CICERONE nr. 3/98 23 ozonnedbrytend

- Page 41 and 42:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 43 and 44:

1

- Page 45 and 46:

1

- Page 47 and 48:

1

- Page 49 and 50:

0 0,2 0,4 0,6 0,8 1 Januar Februar

- Page 51 and 52:

0 0,2 0,4 0,6 0,8 1 Januar Februar

- Page 53 and 54:

0 0,2 0,4 0,6 0,8 1 Januar Februar

- Page 55 and 56:

0 0,2 0,4 0,6 0,8 1 Januar Februar

- Page 57 and 58:

0 0,2 0,4 0,6 0,8 1 Januar Februar

- Page 59 and 60:

100 90 80 70 60 % 50 40 30 20 10 0

- Page 61 and 62:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 63 and 64:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 65 and 66:

cUOLJÃDYYLN *OLGHQGHÃPLGGHO H U

- Page 67 and 68:

cUOLJÃDYYLN *OLGHQGHÃPLGGHO H U

- Page 69 and 70:

Atmosfæren 750 60 1,6 90 5,5 Globa

- Page 71 and 72:

8ODQG ÃÈ

- Page 73 and 74:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 75 and 76:

Utviklingsland Japan Australia/New

- Page 77 and 78:

U OH U WLN D H WV K \ OÃQ WD Q $

- Page 79 and 80:

U OH U WLN D H WV K \ OÃQ WD Q $

- Page 81 and 82:

U OH U WLN D H WV K \ OÃQ WD Q $

- Page 83 and 84:

Solsykluslengde (år) 8.5 9 9.5 10

- Page 85 and 86:

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0

- Page 87 and 88:

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0

- Page 89 and 90:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 91 and 92:

400 Gass i Nordsjøen Kr./tonn CO2

- Page 93 and 94:

400 Gass i Nordsjøen Kr./tonn CO2

- Page 95 and 96:

400 Gass i Nordsjøen Kr./tonn CO2

- Page 97 and 98:

400 Gass i Nordsjøen Kr./tonn CO2

- Page 99 and 100:

400 Gass i Nordsjøen Kr./tonn CO2

- Page 101 and 102:

400 Gass i Nordsjøen Kr./tonn CO2

- Page 103 and 104:

400 Gass i Nordsjøen Kr./tonn CO2

- Page 105 and 106:

IPCC (Fullt) Plenum Arbeidsgruppene

- Page 107 and 108:

IPCC (Fullt) Plenum Arbeidsgruppene

- Page 109 and 110:

IPCC (Fullt) Plenum Arbeidsgruppene

- Page 111 and 112:

IPCC (Fullt) Plenum Arbeidsgruppene

- Page 113 and 114:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 115 and 116:

Millioner tonn CO2-ekvivalenter r

- Page 117 and 118:

Millioner tonn CO2-ekvivalenter r

- Page 119 and 120:

Millioner tonn CO2-ekvivalenter r

- Page 121 and 122:

Millioner tonn CO2-ekvivalenter r

- Page 123 and 124:

Millioner tonn CO2-ekvivalenter r

- Page 125 and 126:

Millioner tonn CO2-ekvivalenter r

- Page 127 and 128:

Millioner tonn CO2-ekvivalenter r

- Page 129 and 130:

Millioner tonn CO2-ekvivalenter r

- Page 131 and 132:

NERSC D N M I Det norske meteorolog

- Page 133 and 134:

*OREDOÃPLGGHOWHPSHUDWXUÃDYYLNÃIU

- Page 135 and 136:

cUVPLGGHOWHPSHUDWXUÃDYYLNÃIUDÃPL

- Page 137 and 138:

cUVPLGGHOWHPSHUDWXUÃDYYLNÃIUDÃPL

- Page 139 and 140:

cUVPLGGHOWHPSHUDWXUÃDYYLNÃIUDÃPL

- Page 141 and 142:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 143 and 144:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 145 and 146:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 147 and 148:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 149 and 150:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 151 and 152:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 153 and 154:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 155 and 156:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 157 and 158:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 159 and 160:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 161 and 162:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 163 and 164:

D N M I

- Page 165 and 166:

1950 1960 1970 1980 1990 -0.95 -0.9

- Page 167 and 168:

1950 1960 1970 1980 1990 -0.95 -0.9

- Page 169 and 170:

2000 Correlation=0.73 (95% conf =0.

- Page 171 and 172:

2000 Correlation=0.73 (95% conf =0.

- Page 173 and 174:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 175 and 176:

CICERONE nr.3/99 3 PILOTPROSJEKT: P

- Page 177 and 178:

CICERONE nr.3/99 5 Temperaturendrin

- Page 179 and 180:

CICERONE nr.3/99 7 klimaprossessen

- Page 181 and 182:

CICERONE nr.3/99 9 skapelig autonom

- Page 183 and 184:

CICERONE nr.3/99 11 perioden og ikk

- Page 185 and 186:

CICERONE nr.3/99 13 eksempel skal d

- Page 187 and 188:

CICERONE nr.3/99 15 Utslippene fra

- Page 189 and 190:

CICERONE nr.3/99 17 sjoner i utslip

- Page 191 and 192:

CICERONE nr.3/99 19 nasjonale klima

- Page 193 and 194:

CICERONE nr.3/99 21 botnar i ei ver

- Page 195 and 196: CICERONE nr.3/99 23 - Ynskjeleg med

- Page 197 and 198: CICERONE nr.3/99 25 medarbeidere hy

- Page 199 and 200: CICERONE nr.3/99 27 Andre og tredje

- Page 201 and 202: D N M I

- Page 203 and 204: D N M I

- Page 205 and 206: Transport (Sv) 6 5 4 3 2 Iceland-Fa

- Page 207 and 208: CICERONE nr.3/99 35 Små klimaskrit

- Page 209 and 210: ○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 211 and 212: CICERONE nr. 4/99 3 Denne typen str

- Page 213 and 214: CICERONE nr. 4/99 5 Økende utslipp

- Page 215 and 216: CICERONE nr. 4/99 7 FIGUR 2: Kumula

- Page 217 and 218: CICERONE nr. 4/99 9 Store kostnadsv

- Page 219 and 220: CICERONE nr. 4/99 11 energi, og ene

- Page 221 and 222: CICERONE nr. 4/99 13 tre forslaga f

- Page 223 and 224: CICERONE nr. 4/99 15 Grunnideen om

- Page 225 and 226: CICERONE nr. 4/99 17 ... men høyer

- Page 227 and 228: CICERONE nr. 4/99 19 sentrasjon om

- Page 229 and 230: CICERONE nr. 4/99 21 mill.kr. 20 15

- Page 231 and 232: D N M I

- Page 233 and 234: D N M I

- Page 235 and 236: D N M I

- Page 237 and 238: D N M I

- Page 239 and 240: CICERONE nr. 4/99 31 Alle faglige p

- Page 241 and 242: ○ ○ ○ ○ ○ ○ ○ ○ ○

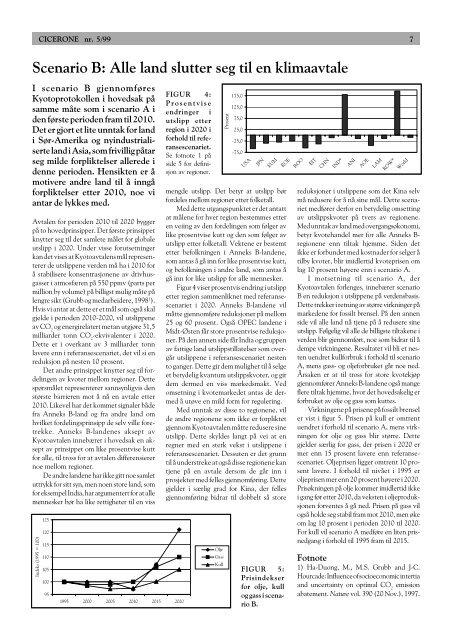

- Page 243 and 244: CICERONE nr. 5/99 3 kan likevel skj

- Page 245: CICERONE nr. 5/99 5 Referansescenar

- Page 249 and 250: CICERONE nr. 5/99 9 Arbeidsmøte om

- Page 251 and 252: CICERONE nr. 5/99 11 FIGUR 2: Arkti

- Page 253 and 254: CICERONE nr. 5/99 13 Bindingsstrate

- Page 255 and 256: CICERONE nr. 5/99 15 CO 2 (Miljø-

- Page 257 and 258: CICERONE nr. 5/99 17 (1-3 måneder)

- Page 259 and 260: CICERONE nr. 5/99 19 Kartlegging av

- Page 261 and 262: CICERONE nr. 5/99 21 Mer langsiktig

- Page 263 and 264: Cicerone nr. 5 1999 Regionale klima

- Page 265 and 266: CICERONE nr. 5/99 RegClim 25 31 kli

- Page 267 and 268: CICERONE nr. 5/99 RegClim 27 på Is

- Page 269 and 270: CICERONE nr. 5/99 RegClim 29 skyer

- Page 271 and 272: CICERONE nr. 5/99 31 Kvotene bør a

- Page 273 and 274: ○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 275 and 276: CICERONE nr. 6/99 3 Dette indikerer

- Page 277 and 278: CICERONE nr. 6/99 5 Tidsfristen for

- Page 279 and 280: CICERONE nr. 6/99 7 større vekt p

- Page 281 and 282: CICERONE nr. 6/99 9 Intet tre vokse

- Page 283 and 284: CICERONE nr. 6/99 11 eksperter nomi

- Page 285 and 286: CICERONE nr. 6/99 13 Niño i 1998,

- Page 287 and 288: CICERONE nr. 6/99 15 18 16 14 12 10

- Page 289 and 290: CICERONE nr. 6/99 17 Bakkenært ozo

- Page 291 and 292: CICERONE nr. 6/99 19 For hvete kunn

- Page 293 and 294: Cicerone nr. 6 1999 Regionale klima

- Page 295 and 296: CICERONE nr. 6/99 Område Sesong Ø

- Page 297 and 298:

CICERONE nr. 6/99 RegClim Nye klima

- Page 299 and 300:

CICERONE nr. 6/99 RegClim Jordens k

- Page 301 and 302:

CICERONE nr. 6/99 RegClim 29 Korrel

- Page 303 and 304:

XX CICERONE nr. 6/99 34 RegClim 31

- Page 305 and 306:

Nyhetsbrev fra CICERO Senter for kl

- Page 307 and 308:

Vær til besvær Dårlige nyheter f

- Page 309 and 310:

nybar energi, og dels at den nye te

- Page 311 and 312:

EU-forslag vil komplisere kvotehand

- Page 313 and 314:

Tabell 2. Endrede produsentpriser p

- Page 315 and 316:

Det er flere årsaker til dette. P

- Page 317 and 318:

Anbefaler et bredest mulig kvotesys

- Page 319 and 320:

GWP og misforstått ekvivalens: Kan

- Page 321 and 322:

O Temperaturendring (grader C ) Fig

- Page 323 and 324:

Vil finne bedre måleskala for klim

- Page 325 and 326:

til klimagasser som fordeler seg uj

- Page 327 and 328:

Cicerone-artikler 1992-1999 1/92

- Page 329 and 330:

7/98 • Beretningen om et varslet

- Page 331 and 332:

27 RegClim Cicerone nr. 1/2000 30 A

- Page 333 and 334:

29 RegClim Sjøisen - et svakt punk

- Page 335 and 336:

31 RegClim Cicerone nr. 1/2000 1,5

- Page 337 and 338:

33 RegClim Cicerone nr. 1/2000 En r

- Page 339 and 340:

35 34 40 RegClim Cicerone nr. 1/200

- Page 341 and 342:

Nyhetsbrev fra CICERO Senter for kl

- Page 343 and 344:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 345 and 346:

endrede klimatiske forhold mindre p

- Page 347 and 348:

Vestlandsværet etter siste istid:

- Page 349 and 350:

vist både i iskjerner på Grønlan

- Page 351 and 352:

feller kan medføre en betydelig ø

- Page 353 and 354:

○ ○ ○ ○ ○ ○ ○ ○ ○

- Page 355 and 356:

nært ozon kan komme til å bli et

- Page 357 and 358:

Figur 3. Endring i global middeltem

- Page 359 and 360:

Cicerone nr 2 2000 Regionale klimae

- Page 361 and 362:

RegClim Cicerone nr 2/2000 21 det f

- Page 363 and 364:

RegClim Cicerone nr 2/2000 23 kalle

- Page 365 and 366:

RegClim Cicerone nr 2/2000 25 minis

- Page 367 and 368:

RegClim Cicerone nr 2/2000 27 pekte

- Page 369 and 370:

O Anomaly ( C) RegClim Cicerone nr

- Page 371 and 372:

RegClim Cicerone nr 2/2000 31 rekte

- Page 373 and 374:

Nyhetsbrev fra CICERO Senter for kl

- Page 375 and 376:

der på at endringer i tunfisket er

- Page 377 and 378:

Arktisk offensiv mot klimaendringer

- Page 379 and 380:

Russisk kvotesalg: Fritt salg av

- Page 381 and 382:

de gir størst avkastning. Transpar

- Page 383 and 384:

molekyler av en gass per 1 million

- Page 385 and 386:

denne teknologien «like om hjørne

- Page 387 and 388:

Virkninger av klimaendringer i Norg

- Page 389 and 390:

Kvoter her og kvoter der At EU har

- Page 391 and 392:

Cicerone nr 3 2000 Regionale klimae

- Page 393 and 394:

RegClim Cicerone nr 3/2000 21 Stati

- Page 395 and 396:

RegClim Cicerone nr 3/2000 23 skyde

- Page 397 and 398:

RegClim Cicerone nr 3/2000 25 Om si

- Page 399 and 400:

RegClim Cicerone nr 3/2000 27 Strø

- Page 401 and 402:

RegClim Cicerone nr 3/2000 29 Resul

- Page 403 and 404:

RegClim Cicerone nr 3/2000 31 fra t

- Page 405 and 406:

Nyhetsbrev fra CICERO Senter for kl

- Page 407 and 408:

Yi: Nå bør vi følge Kyotoprotoko

- Page 409 and 410:

Den grønne utviklingsmekanismen ka

- Page 411 and 412:

Figur 1. Luftkvalitet i byer i Shan

- Page 413 and 414:

COP6 Eit steg vidare mot Haag Spesi

- Page 415 and 416:

COP6 OPP I RØYK? Mange ønsker å

- Page 417 and 418:

COP6 Om grønne skoger og norsk ind

- Page 419 and 420:

Forfatteren antar at han om 50 år

- Page 421 and 422:

Figur 2: Iskjernen analyseres hoved

- Page 423 and 424:

Tusen års historie I motsetning ti

- Page 425 and 426:

vinder, den såkalte intertropiske

- Page 427 and 428:

DEBATT All russisk ’hot air’ vi

- Page 429 and 430:

DEBATT Kommentar til Holtsmarks art

- Page 431 and 432:

RegClim Cicerone nr 4/2000 27 Det u

- Page 433 and 434:

RegClim Cicerone nr 4/2000 29 Sjeld

- Page 435 and 436:

RegClim Cicerone nr 4/2000 31 Tabel

- Page 437 and 438:

RegClim Cicerone nr 4/2000 33 Bereg

- Page 439 and 440:

RegClim Cicerone nr 4/2000 35 nen v

- Page 441 and 442:

RegClim Cicerone nr 4/2000 37 Figur

- Page 443 and 444:

RegClim Cicerone nr 4/2000 39 Refer

- Page 445 and 446:

Nyhetsbrev fra CICERO Senter for kl

- Page 447 and 448:

KJERNEKRAFT Miljøorganisasjonene:

- Page 449 and 450:

KJERNEKRAFT lagringssteder, men ogs

- Page 451 and 452:

Ryker oljeformuen med Kyoto? Virkni

- Page 453 and 454:

utslippsbanen til A1 godt over bane

- Page 455 and 456:

Bellona: - Norge undergraver Kyotof

- Page 457 and 458:

LIVSSTIL: USA står for rundt en fj

- Page 459 and 460:

forutsigbare støtten fra miljøver

- Page 461 and 462:

TIL PYNT: San Francisco er verdensb

- Page 463 and 464:

Etikk og klimapolitikk: Forebygging

- Page 465 and 466:

En mulig presisering av denne betin

- Page 467 and 468:

DEBATT dinerte prosjekt under Norge

- Page 469 and 470:

RegClim Cicerone nr 5/2000 25 tur,

- Page 471 and 472:

RegClim Cicerone nr 5/2000 27 Figur

- Page 473 and 474:

RegClim Cicerone nr 5/2000 29 Varia

- Page 475 and 476:

30 RegClim Cicerone nr 5/2000 31 90

- Page 477 and 478:

RegClim Cicerone nr 5/2000 33 Figur

- Page 479 and 480:

RegClim Cicerone nr 5/2000 35 Envir

- Page 481 and 482:

Nyhetsbrev fra CICERO Senter for kl

- Page 483 and 484:

land, som argumenterte med at dette

- Page 485 and 486:

Siri Bjerke etter Haag-havariet: -

- Page 487 and 488:

middelbruk i form av avgifter, på

- Page 489 and 490:

valent. De store eksportørene vil

- Page 491 and 492:

Prosent i forhold til 1990 35 % 30

- Page 493 and 494:

Canada på hell - fra pådriver til

- Page 495 and 496:

elektrisitetsforbruket er i den abs

- Page 497 and 498:

Global oppvarming raskere enn forve

- Page 499 and 500:

mascenarier for våre områder. I f

- Page 501 and 502:

Cicerone nr. 6 2000 Regionale klima

- Page 503 and 504:

RegClim Cicerone nr. 6/2000 23 Usik

- Page 505 and 506:

RegClim Cicerone nr. 6/2000 25 Klim

- Page 507 and 508:

RegClim Cicerone nr. 6/2000 27 for

- Page 509 and 510:

RegClim Cicerone nr. 6/2000 29 a) N

- Page 511 and 512:

RegClim Cicerone nr. 6/2000 31 om k

- Page 513 and 514:

Nyhetsbrev fra CICERO Senter for kl

- Page 515 and 516:

Ny IPCC-rapport Sikrere på klimaen

- Page 517 and 518:

Været i år 2000: Varmt, vått og

- Page 519 and 520:

Australia i februar. I sommer fikk

- Page 521 and 522:

Vi vet for lite om karbonkretsløpe

- Page 523 and 524:

ved resultatene er imidlertid overs

- Page 525 and 526:

Temperaturtrender Knut H. Alfsen Ov

- Page 527 and 528:

Atlanterhavet Stillehavet NORSK SEK

- Page 529 and 530:

DEBATT modellene som brukes til å

- Page 531 and 532:

RegClim Cicerone nr. 1/2001 19 av d

- Page 533 and 534:

RegClim Cicerone nr. 1/2001 21 infr

- Page 535 and 536:

RegClim Cicerone nr. 1/2001 23 Om l

- Page 537 and 538:

RegClim Cicerone nr. 1/2001 25 blir

- Page 539 and 540:

RegClim Cicerone nr. 1/2001 27 tere

- Page 541 and 542:

RegClim Cicerone nr. 1/2001 29 Tabe

- Page 543 and 544:

RegClim Cicerone nr. 1/2001 31 har

- Page 545 and 546:

Populærvitenskapelig tidsskrift fr

- Page 547 and 548:

Klimaavtale uten USA? Synspunkt Så

- Page 549 and 550:

“For EU har det høyeste viktighe

- Page 551 and 552:

ing representerer. Ett eksempel er

- Page 553 and 554:

”Forskningen om virkninger av kli

- Page 555 and 556:

Noe lavere klimagassutslipp i 2000

- Page 557 and 558:

sjonspotensialet med en kostnad und

- Page 559 and 560:

KOMMENTAR Klimatiltak på tvers - b

- Page 561 and 562:

det verden å kutte utslippene? FNs

- Page 563 and 564:

DEBATT Solen kan bidra vesentlig ti

- Page 565 and 566:

så fall utgjør dette en liten del

- Page 567 and 568:

RegClim Cicerone nr. 2/2001 23 40 S

- Page 569 and 570:

RegClim Cicerone nr. 2/2001 25 Rask

- Page 571 and 572:

RegClim Cicerone nr. 2/2001 27 med

- Page 573 and 574:

1.0 0.0 1.0 . RegClim Cicerone nr.

- Page 575 and 576:

RegClim Cicerone nr. 2/2001 31 rone

- Page 577 and 578:

Populærvitenskapelig tidsskrift fr

- Page 579 and 580:

Synspunkt Het klimasommer? Det tett

- Page 581 and 582:

Norske prosessutslipp kan reduseres

- Page 583 and 584:

kelige midler. Problemet forsterkes

- Page 585 and 586:

Rettferdig byrdefordeling avgjerand

- Page 587 and 588:

tisk mogeleg å bruke modellen og f

- Page 589 and 590:

Slum på en åsside over Rio de Jan

- Page 591 and 592:

Jeremy Bentham (1748-1832) omkring

- Page 593 and 594:

Artikkelen bygger på en lengre kom

- Page 595 and 596:

Kinesisk prisvinner: - Vil ikke kop

- Page 597 and 598:

Cicerone nr. 3 2001 Regionale klima

- Page 599 and 600:

RegClim Cicerone nr. 3/2001 23 Figu

- Page 601 and 602:

RegClim Cicerone nr. 3/2001 25 Økt

- Page 603 and 604:

RegClim Cicerone nr. 3/2001 27 i fi

- Page 605 and 606:

RegClim Cicerone nr. 3/2001 29 Figu

- Page 607 and 608:

RegClim Cicerone nr. 3/2001 31 av e

- Page 609 and 610:

Populærvitenskapelig tidsskrift fr

- Page 611 and 612:

FNs klimapanel som rollemodell? Syn

- Page 613 and 614:

Antarktis i perioden september til

- Page 615 and 616:

Risiko i hverdagen: Sikkerhetsarbei

- Page 617 and 618:

Figur 1: Forskjell i midlere signif

- Page 619 and 620:

Effekter av klimaendringer på det

- Page 621 and 622:

Bind 1: Climate Change 2001: The Sc

- Page 623 and 624:

NOClim 4 3 7 2 Figur 1. Geografisk

- Page 625 and 626:

KLIMATEK Fremtidens energistasjoner

- Page 627 and 628:

NORPAST Fjordavsetninger som klima-

- Page 629 and 630:

NORPAST Figur 3. Sammenlikning mell

- Page 631 and 632:

Cicerone nr. 5 2001 Regionale klima

- Page 633 and 634:

RegClim Cicerone nr. 5/2001 25 para

- Page 635 and 636:

RegClim Cicerone nr. 5/2001 27 høy

- Page 637 and 638:

RegClim Cicerone nr. 5/2001 29 Figu

- Page 639 and 640:

RegClim Cicerone nr. 5/2001 31 Figu

- Page 641 and 642:

Populærvitenskapelig tidsskrift fr

- Page 643 and 644:

Synspunkt - Klimaforhandlingene i h

- Page 645 and 646:

det siste særleg i samarbeid med C

- Page 647 and 648:

Norge vil ratifisere Kyotoprotokoll

- Page 649 and 650:

Sur nedbør og klimaendringer - hva

- Page 651 and 652:

i forbindelse med reduksjon av klim

- Page 653 and 654:

Ålesund er en av mange norske byer

- Page 655 and 656:

hvor høyt vannet stiger i de kraft

- Page 657 and 658:

KLIMATEK Prøver mange metoder SINT

- Page 659 and 660:

NORPAST Temperaturforhold langs Nor

- Page 661 and 662:

NORPAST Figur 4. Endringer i temper

- Page 663 and 664:

6 NOClim 68 o N 4 Vøringplatået 2

- Page 665 and 666:

Cicerone nr. 6 2001 Regionale klima

- Page 667 and 668:

28 Cicerone nr. 6/2001 RegClim vari

- Page 669 and 670:

30 Cicerone nr. 6/2001 RegClim fyri

- Page 671 and 672:

NOClim Kommentar: Hvor raskt stiger

- Page 673 and 674:

Illustrasjonsfoto: Scanpix Tidsskri

- Page 675 and 676:

Hva krever Kyotoprotokollen av Norg

- Page 677 and 678:

til sitt eget næringsliv. Direktiv

- Page 679 and 680:

Damprosjekter i utviklingsland kan

- Page 681 and 682:

i utgangspunktet velger å imøteko

- Page 683 and 684:

KOMMENTAR etter å gjøre akkurat d

- Page 685 and 686:

Forkludring av vitenskapelig usikke

- Page 687 and 688:

(Greenpeace og så videre). De to

- Page 689 and 690:

Kyotoprotokollen reddet? Ikke rikti

- Page 691 and 692:

DEBATT bekjempelse er der for en vi

- Page 693 and 694:

KLIMATEK Foto: Ivar Areklett Inger

- Page 695 and 696:

KlimaProg 23 Scenario (m) 14 12 10

- Page 697 and 698:

KlimaProg 25 Danning av djupvatn i

- Page 699 and 700:

KlimaProg 27 Mørk grå er varmt va

- Page 701 and 702:

KlimaProg 29 dateres med C-14-metod

- Page 703 and 704:

KlimaProg 31 Framdriftsrapport fra

- Page 705 and 706:

KlimaProg 33 Kan sirkulasjonen i st

- Page 707 and 708:

KlimaProg 35 både positive og nega

- Page 709 and 710:

Tidsskrift fra CICERO Senter for kl

- Page 711 and 712:

Kompliserte kvoter Synspunkt Kyotop

- Page 713 and 714:

Hva skjer med isen i Vest-Antarktis

- Page 715 and 716:

Norsk ønskeliste til EU Andreas Tj

- Page 717 and 718:

KOMMENTAR Illustrasjon: Nils Axle K

- Page 719 and 720:

Klimapolitikk: Usikkert hva som lø

- Page 721 and 722:

i økonomiske analyser, ikke egner

- Page 723 and 724:

KLIMATEK Utviklingsingeniør Trygve

- Page 725 and 726:

KlimaProg 17 grader/100 år 1.1 0.9

- Page 727 and 728:

KlimaProg 19 har et mønster med mi

- Page 729 and 730:

KlimaProg 21 -34 Iskjernedata fra G

- Page 731 and 732:

KlimaProg 23 Breenes klimatiske fø

- Page 733 and 734:

KlimaProg 25 Massebalansen - breens

- Page 735 and 736:

KlimaProg 27 paleomålinger. Moden

- Page 737 and 738:

KlimaProg 29 Skyldes vårt milde vi

- Page 739 and 740:

KlimaProg 31 Figur 2. a) Total varm

- Page 741 and 742:

Tidsskrift fra CICERO Senter for kl

- Page 743 and 744:

Uklare klimamål Synspunkt Etter pr

- Page 745 and 746:

- Finnes det politisk vilje til å

- Page 747 and 748:

Stortinget sa ja til Kyoto Storting

- Page 749 and 750:

KJØR BIOLOGISK: Økt bruk av biobr

- Page 751 and 752:

for samlede utslipp. For det andre

- Page 753 and 754:

Partikler med usikker klimavirkning

- Page 755 and 756:

KOMMENTAR klimatiltak vil kunne fø

- Page 757 and 758:

3 The global mean radiative forcing

- Page 759 and 760:

KLIMATEK - Neste mål er et demon s

- Page 761 and 762:

KlimaProg 21 Figur 1. En oversikt o

- Page 763 and 764:

KlimaProg 23 Variabelt klima siste

- Page 765 and 766:

KlimaProg 25 Den nordatlantiske osc

- Page 767 and 768:

KlimaProg 27 • Manley, G. 1974. Q

- Page 769 and 770:

KlimaProg 29 CCM3 med sulfat og sot

- Page 771 and 772:

KlimaProg 31 Tabell 1: Sammenliknin

- Page 773 and 774:

KlimaProg 33 i atmosfæren, men den

- Page 775 and 776:

KlimaProg 35 Figur 4. Adeliepingvin

- Page 777 and 778:

Tidsskrift fra CICERO Senter for kl

- Page 779 and 780:

Synspunkt En nasjonal utredning av

- Page 781 and 782:

grense for perma frosten, unntatt s

- Page 783 and 784:

Svalbard and Jan Mayen. DNMI rappor

- Page 785 and 786:

Hvor blir det av CO 2 -utslippene?

- Page 787 and 788:

myndighetene må vise hvordan de ha

- Page 789 and 790:

- Stråling forklarer ikke oppvarmi

- Page 791 and 792:

KLIMATEK lovgiving rundt lagring av

- Page 793 and 794:

KlimaProg 17 Tabell 1. Korrelasjone

- Page 795 and 796:

19 svalbardlh temperature reconstru

- Page 797 and 798:

KlimaProg 21 mindre intense saltano

- Page 799 and 800:

23 områder bestemt for hver vinter

- Page 801 and 802:

KlimaProg 25 Mygg avslører fortide

- Page 803 and 804:

KlimaProg 27 Framtidig utvikling I

- Page 805 and 806:

Tidsskrift fra CICERO Senter for kl

- Page 807 and 808:

En lang vei Synspunkt Etter alt å

- Page 809 and 810:

Sot kan ha store klimavirkninger Ut

- Page 811 and 812:

konsekven sene ved gradvis å innf

- Page 813 and 814:

Lyspunkt i Johannesburg Løsninger

- Page 815 and 816:

stilt seg helt utenfor Kyotoprotoko

- Page 817 and 818:

Satellittbilder viser mer skog enn

- Page 819 and 820:

Globalisering påvirker klimasårba

- Page 821 and 822:

Samtidig vil en sammen ligning av k

- Page 823 and 824:

KLIMATEK Ved hjelp av en supplybåt

- Page 825 and 826:

KlimaProg 21 Figur 1. De store trek

- Page 827 and 828:

KlimaProg 23 Variasjoner i Atlanter

- Page 829 and 830:

25 til systematiske endringer i var

- Page 831 and 832:

27 IPCC setter søkelys på ekstrem

- Page 833 and 834:

KlimaProg 29 Mer is i Arktis enn ti

- Page 835 and 836:

KlimaProg 31 som at mindre is og sn

- Page 837 and 838:

Tidsskrift fra CICERO Senter for kl

- Page 839 and 840:

Synspunkt Forby forskning? Fra min

- Page 841 and 842:

Små partikler - store konsekvenser

- Page 843 and 844:

EU-delegater under det sjuende part

- Page 845 and 846:

der med høy økonomisk vekst. Dett

- Page 847 and 848:

Det er helt klart at Brasils offent

- Page 849 and 850:

nedbør. Det kan gi økt potensial

- Page 851 and 852:

Klimaendringer kan gi mer ustabil g

- Page 853 and 854:

Utslipp fra veitrafikken beregnes u

- Page 855 and 856:

Bokanmeldelse Nytt lys over 1800-ta

- Page 857 and 858:

KLIMATEK Oljeoperatøren BP har bes

- Page 859 and 860:

0.20 1 3 3 6 6 6 KlimaProg 23 0.20

- Page 861 and 862:

KlimaProg 25 Partikkelforurensninge

- Page 863 and 864:

KlimaProg 27 a) b) Figur 3. Endring

- Page 865 and 866:

KlimaProg 29 klimaparametre og dere

- Page 867 and 868:

31 Figur1. Utbredelsen av de Eurasi

- Page 869 and 870:

33 Nytt prosjekt skal studere parti

- Page 871 and 872:

KlimaProg 35 δ 18 O ( VPDB) OO N.

- Page 873 and 874:

Hvem har skylda? Veiskille for Kina

- Page 875 and 876:

Hvem varmer opp jorda? Synspunkt Re

- Page 877 and 878:

kunne bryte med den offisielle linj

- Page 879 and 880:

prosent i forhold til utslipp ene i

- Page 881 and 882:

Afrika/Latin-Amerika/ Midtøsten As

- Page 883 and 884:

Matvarekriser skyldes ikke bare kli

- Page 885 and 886:

Mer enn 1 million afrikanske skoleb

- Page 887 and 888:

Tradisjonell økonomisk teori tilsi

- Page 889 and 890:

Endringer i arealbruk som ødelegge

- Page 891 and 892:

19 Forskningsprogram om klima og kl

- Page 893 and 894:

KlimaProg 21 trasjoner av drivhusga

- Page 895 and 896:

KlimaProg 23 vinden og vinternedbø

- Page 897 and 898:

KlimaProg 25 Den kalde og tørre fo

- Page 899 and 900:

KlimaProg 27 n (GS) North Atlantic

- Page 901 and 902:

KlimaProg 29 si bruk av koplet mode

- Page 903 and 904:

31 Figur 1. Satellittbaserte regist

- Page 905 and 906:

Tidsskrift fra CICERO Senter for kl

- Page 907 and 908:

Enten - eller? Synspunkt Dette tema

- Page 909 and 910:

”Jeg tror man nærmer seg en fell

- Page 911 and 912:

samt effekt av vulkanutbrudd kan ik

- Page 913 and 914:

Det er særlig oppvarmingen de sist

- Page 915 and 916:

snittstemperatur på Jorda på den

- Page 917 and 918:

fullstendig bilde av variasjonene i

- Page 919 and 920:

Menneskeskapte eller naturlige? Vi

- Page 921 and 922:

Tørkeperioder koplet til temperatu

- Page 923 and 924:

KlimaProg 17 Figur 2. Jordas bane r

- Page 925 and 926:

KlimaProg 19 Solaktivitet og jordas

- Page 927 and 928:

KlimaProg 21 nå ser som kan forkla

- Page 929 and 930:

KlimaProg 23 Figur 1. Avvik i årli

- Page 931 and 932:

KlimaProg 25 Kosmisk stråling, sky

- Page 933 and 934:

27 ninger i overkant av visse lave

- Page 935 and 936:

KLIMATEK sproduksjonen kommer fra k

- Page 937 and 938:

Tidsskrift fra CICERO Senter for kl

- Page 939 and 940:

Synspunkt Store forventninger Foran

- Page 941 and 942:

etingelser. De vil bruke både mark

- Page 943 and 944:

EU-parlamentet vil utvide kvotehand

- Page 945 and 946:

De ulike utviklingsscenarienes virk

- Page 947 and 948:

EKSTREME VÆRBEGIVENHETER: Under St

- Page 949 and 950:

Virkningene av Kyoto-protokollen: K

- Page 951 and 952:

Figur 2. Underskudd på kvoter. Mil

- Page 953 and 954:

messig, presiserer Moe. Vetomakt FN

- Page 955 and 956:

Statoil bruker sin erfaring med ski

- Page 957 and 958:

KlimaProg 21 turisme, sykdommer Sam

- Page 959 and 960:

KlimaProg 23 Klimamekanismer I vår

- Page 961 and 962:

KlimaProg 25 i havet som kan smelte

- Page 963 and 964:

KlimaProg 27 Figur 2. Sirkulasjonen

- Page 965 and 966:

KlimaProg 29 Bilder av pollen fra b

- Page 967 and 968:

KlimaProg Atlanterhavet er et gigan

- Page 969 and 970:

Tidsskrift fra CICERO Senter for kl

- Page 971 and 972:

Synspunkt Forskere i sommersol og s

- Page 973 and 974:

modellen ble det lagt inn globale m

- Page 975 and 976:

største svindelen som noen sinne e

- Page 977 and 978:

størst betydning for opptak av CO

- Page 979 and 980:

endringer det er relevant å trekke

- Page 981 and 982:

• A1: Rask økonomisk vekst. Rik

- Page 983 and 984:

Bokanmeldelser Fra hulemalerier til

- Page 985 and 986:

samstemt “Under CDM har både de

- Page 987 and 988:

KlimaProg 19 Figur 1. Kvantitative

- Page 989 and 990:

KlimaProg 21 Tabell 1. Oversikt ove

- Page 991 and 992:

KlimaProg 23 terrestrial records of

- Page 993 and 994:

KlimaProg 25 Tilsig Med tilsig mene

- Page 995 and 996:

KlimaProg 27 Mer pålitelige rekons

- Page 997 and 998:

KlimaProg 29 Tidligere klimaendring

- Page 999 and 1000:

KlimaProg 31 Figur 2. Proksidata fo

- Page 1001 and 1002:

Tidsskrift fra CICERO Senter for kl

- Page 1003 and 1004:

Synspunkt Kyoto kan kollapse Russer

- Page 1005 and 1006:

Uklart om strøm til plattformer Ve

- Page 1007 and 1008:

TIL VÅREN: Børge Brende varsler l

- Page 1009 and 1010:

Tiltak mot luftforurensing gir bedr

- Page 1011 and 1012:

EKSTREMT: Et hus ligger på kanten

- Page 1013 and 1014:

KOMMENTAR Blir været mer ekstremt?

- Page 1015 and 1016:

samstemt “Subsidier vil kunne ret

- Page 1017 and 1018:

samstemt MINDRE SNØ: En rekke nors

- Page 1019 and 1020:

samstemt Seminar for bærekraftig e

- Page 1021 and 1022:

KlimaProg 21 a) b) c)

- Page 1023 and 1024:

KlimaProg 23 Figur 3. Kombinerte st

- Page 1025 and 1026:

KlimaProg 25 Figur 2. Kart som vise

- Page 1027 and 1028:

KlimaProg 27 Da isdemningen brast E

- Page 1029 and 1030:

KlimaProg 29 Hav og klima i samspil

- Page 1031 and 1032:

KlimaProg 31 Figur 3. Tidsserier 15

- Page 1033 and 1034:

Tidsskrift fra CICERO Senter for kl

- Page 1035 and 1036:

Synspunkt Karbonfri kraft? Teknolog

- Page 1037 and 1038:

Fossile brensler Fossile brensler e

- Page 1039 and 1040:

ikke forårsaker utslipp i det hele

- Page 1041 and 1042:

driften av HyNor. Ingen av selskape

- Page 1043 and 1044:

17 17 Prosent 17 2 8 39 Andre forny

- Page 1045 and 1046:

Politiske rammevilkår avgjør Matt

- Page 1047 and 1048:

Vannkraft vil ikke dominere Æraen

- Page 1049 and 1050:

Lagrer CO 2 på Sleipner Siden 1996

- Page 1051 and 1052:

KLIMATEK lengre sikt og i stor skal

- Page 1053 and 1054:

samstemt ”Det vil kanskje ta mer

- Page 1055 and 1056:

KlimaProg 23 av de usikkerhetene so

- Page 1057 and 1058:

KlimaProg 25 AerOzClim (Aerosols, O

- Page 1059 and 1060:

KlimaProg 27 Store vassmengder i Pa

- Page 1061 and 1062:

KlimaProg 29 endaa ligg i høgfjell

- Page 1063 and 1064:

KlimaProg 31 er det generelt nyfrys

- Page 1065 and 1066:

Tidsskrift fra CICERO Senter for kl

- Page 1067 and 1068:

Synspunkt Nyheter og forskning Vil

- Page 1069 and 1070:

Kvoter til salgs Selv om Kyotoproto

- Page 1071 and 1072:

Klimaforskning i Nansens fotspor De

- Page 1073 and 1074:

AVVISENDE. Utviklingslandene har ti

- Page 1075 and 1076:

gylden tidsalder, eller til og med

- Page 1077 and 1078:

Lokal klimasårbarhet og lokal klim

- Page 1079 and 1080:

inkludere faktorer som spesifikt be

- Page 1081 and 1082:

samstemt ADVARER. Samfunnsøkonomen

- Page 1083 and 1084:

KLIMATEK Stasjonær forbrenning olj

- Page 1085 and 1086:

KlimaProg 21 New records Record den

- Page 1087 and 1088:

KlimaProg 23 samme gjennomsnitt (se

- Page 1089 and 1090:

KlimaProg 25 Et fortidsperspektiv p

- Page 1091 and 1092:

KlimaProg 27 av sult som skyldtes l

- Page 1093 and 1094:

KlimaProg 29 færen. Dette påvirke

- Page 1095 and 1096:

KlimaProg 31 KlimaProg-Forskningspr

- Page 1097 and 1098:

Tidsskrift fra CICERO Senter for kl

- Page 1099 and 1100:

Synspunkt Science eller fiction fra

- Page 1101 and 1102:

- eller burde ha vært - integrert

- Page 1103 and 1104:

Foto: NASA/Pioneer Venus Planeten V

- Page 1105 and 1106:

Solens betydning for globale temper

- Page 1107 and 1108:

Bokanmeldelse Petter Haugneland Kli

- Page 1109 and 1110:

Usikkerheten knyttet til framtidige

- Page 1111 and 1112:

KRONIKK Den norske atlanterhavsstr

- Page 1113 and 1114:

samstemt Foto: Petter Haugneland -

- Page 1115 and 1116:

KlimaProg 19 storstilte havsirkulas

- Page 1117 and 1118:

KlimaProg 21 NORKLIMA - klimaforskn

- Page 1119 and 1120:

KlimaProg 23 VILT VÆR. Global oppv

- Page 1121 and 1122:

KlimaProg 25 Varmeste tiår i Europ

- Page 1123 and 1124:

KlimaProg 27 Flomvarsel fra fortide

- Page 1125 and 1126:

KlimaProg 29 Figur 3. Standardisert

- Page 1127 and 1128:

KlimaProg 31 het er anslått til 0,

- Page 1129 and 1130:

Tidsskrift fra CICERO Senter for kl

- Page 1131 and 1132:

Synspunkt Hollywood putter New York

- Page 1133 and 1134:

Norsk ambivalens På bakgrunn av in

- Page 1135 and 1136:

Fra bredest mulig til EU-tilpasset

- Page 1137 and 1138:

foran krav om klimatiltak. Den har

- Page 1139 and 1140:

Bokanmeldelse High Tide - News from

- Page 1141 and 1142:

spredd, og det finnes i dag ikke re

- Page 1143 and 1144:

tene. Dermed må aktuelle prosjekte

- Page 1145 and 1146:

samstemt Foto: SNF EFFEKTIV: - Pros

- Page 1147 and 1148:

KlimaProg 19 Figur 1.

- Page 1149 and 1150:

KlimaProg 21 Sporstoff avslører Gr

- Page 1151 and 1152:

KlimaProg 23 kjernevann på omlag 5

- Page 1153 and 1154:

KlimaProg 25 Kartlegger havstrømme

- Page 1155 and 1156:

KlimaProg 27 kan numeriske simuleri

- Page 1157 and 1158:

KlimaProg 29 Prosesser i ENSO Jacob

- Page 1159 and 1160:

KlimaProg 31 Figur 3. Seks av det s

- Page 1161 and 1162:

Tidsskrift fra CICERO Senter for kl

- Page 1163 and 1164:

Synspunkt Når etikk blir butikk En

- Page 1165 and 1166:

“Ingen miljøvernminister før me

- Page 1167 and 1168:

utbarbeidet en offentlig rapport so

- Page 1169 and 1170:

Beregningene som danner grunnlaget

- Page 1171 and 1172:

Bokanmeldelse The Discovery of Glob

- Page 1173 and 1174:

peke på nettopp usikkerheten. Dokt

- Page 1175 and 1176:

Kommentar: Kvotelov og klimapolitik

- Page 1177 and 1178:

albard “I prioritet kan ikke klim

- Page 1179 and 1180:

Vannets kretsløp viktig for klima

- Page 1181 and 1182:

samstemt FØR OG ETTER: I en nasjon

- Page 1183 and 1184:

NORKLIMA 70 N O 60 N O 50 N Greenla

- Page 1185 and 1186:

NORKLIMA Modeller Klimamodeller ber

- Page 1187 and 1188:

NORKLIMA over Skandinavia. Figur 2

- Page 1189 and 1190:

NORKLIMA

- Page 1191 and 1192:

NORKLIMA dekket med toktvirksomhet,

- Page 1193 and 1194:

Tidsskrift fra CICERO Senter for kl

- Page 1195 and 1196:

Synspunkt Grønn handelsvare Kyoto-

- Page 1197 and 1198:

Sverige klar for kjøp og salg Det

- Page 1199 and 1200:

”Etter amerikansk målestokk er J

- Page 1201 and 1202:

publisert en studie som viser at ko

- Page 1203 and 1204:

Klimafølsomheten er trolig undervu

- Page 1205 and 1206:

Mangelfull utslippsrapportering kan

- Page 1207 and 1208:

Vanning påvirker klimaet Vanndamp

- Page 1209 and 1210:

DELTAKELSE. For å sikre at utvikli

- Page 1211 and 1212:

For å rendyrke virkningene av å h

- Page 1213 and 1214:

GODE FORMÅL. Er det mulig å sette

- Page 1215 and 1216:

samstemt Handelstiltak kan gi bedre

- Page 1217 and 1218:

NORKLIMA Figur 1. Årlig nettobalan

- Page 1219 and 1220:

NORKLIMA Kraftigere orkaner med glo

- Page 1221 and 1222:

NORKLIMA Figur 1. Skjematisk framst

- Page 1223 and 1224:

NORKLIMA Figur 1. Nederste kurve: R

- Page 1225 and 1226:

NORKLIMA industriområder som danne

- Page 1227 and 1228:

NORKLIMA Større temperaturvariasjo

- Page 1229 and 1230:

Tidsskrift fra CICERO Senter for kl

- Page 1231 and 1232:

Synspunkt For fire år siden bestil

- Page 1233 and 1234:

med både fagfellevurderingen (peer

- Page 1235 and 1236:

ARCTIC CLIMATE IMPACT ASSESSMENT (A

- Page 1237 and 1238:

- Et annet mønster i Arktis enn p

- Page 1239 and 1240:

Figur 2: Endring i utstrekkelse av

- Page 1241 and 1242:

å spise toppene. For et par hundre

- Page 1243 and 1244:

tallrike arten på Svalbard, og kan

- Page 1245 and 1246:

Hva er permafrost? Permafrost er de

- Page 1247 and 1248:

teren og sørlige vinder over Norsk

- Page 1249 and 1250:

gjennom mer enn 100 år vært en be

- Page 1251 and 1252:

- Det arktiske samarbeidet fortsett

- Page 1253 and 1254:

Kommentar Tegning: Nils Axle Kanten

- Page 1255 and 1256:

samstemt Figur 1. Norge ligger på

- Page 1257 and 1258:

NORKLIMA sommer en. Gjennomsnittlig

- Page 1259 and 1260:

NORKLIMA Nye vinddata forbetrar hav

- Page 1261 and 1262:

NORKLIMA

- Page 1263 and 1264:

NORKLIMA

- Page 1265 and 1266:

NORKLIMA Svalbard, men er sterk ogs

- Page 1267 and 1268:

NORKLIMA Tabell 1. Middelverdier (1

- Page 1269 and 1270:

Tidsskrift fra CICERO Senter for kl

- Page 1271 and 1272:

Synspunkt U-vær og U-balanse Det n

- Page 1273 and 1274:

kjenning fra mange utviklingsland u

- Page 1275 and 1276:

COP 10 i Buenos Aires: Klimaforhand

- Page 1277 and 1278:

markedet og vil blant annet avhenge

- Page 1279 and 1280:

KRONIKK "Kyoto-skogen" - et framskr

- Page 1281 and 1282:

samtidig: både redusere globale kl

- Page 1283 and 1284:

SOT. Nyere studier viser at den opp

- Page 1285 and 1286:

SÅRBAR. Arktiske og alpine økosys

- Page 1287 and 1288:

Bedre beregninger av klimavirkninge

- Page 1289 and 1290:

ØKENDE TRAFIKK. selv om kinesiske

- Page 1291 and 1292:

CICERO Senter for klimaforskning ve

- Page 1293 and 1294:

NORKLIMA STORMFLO. Stormen “Inga

- Page 1295 and 1296:

NORKLIMA Er havklimaet i Barentshav

- Page 1297 and 1298:

NORKLIMA 1016 1018 1014 1010 1016 1

- Page 1299 and 1300:

NORKLIMA Framtidige endringer i bø

- Page 1301 and 1302:

NORKLIMA

- Page 1303 and 1304:

NORKLIMA Hetebølgen over Europa 20

- Page 1305 and 1306:

Tidsskrift fra CICERO Senter for kl

- Page 1307 and 1308:

Synspunkt Om klima, ozon og sånn..

- Page 1309 and 1310:

KORT LEVETID. Grønne sertifikater

- Page 1311 and 1312:

NYE UTFORDRINGER. Økende energibeh

- Page 1313 and 1314:

gang med utsatte klimatiltak - ders

- Page 1315 and 1316:

Nytt undervisningsprogram om klima

- Page 1317 and 1318:

Glacier length change observations

- Page 1319 and 1320:

Karbonutslipp fra jord Raskere nedb

- Page 1321 and 1322:

samtidig må man ikke overdimensjon

- Page 1323 and 1324:

5. Områder hvor det er spesielt st

- Page 1325 and 1326:

NORKLIMA Figur 1. Folgefonna sett f

- Page 1327 and 1328:

NORKLIMA Figur 1. Simulert sesongut

- Page 1329 and 1330:

NORKLIMA Siden disse skyene befinne

- Page 1331 and 1332:

NORKLIMA Sommeren 2003 En slik epis

- Page 1333 and 1334:

NORKLIMA USIKKERHET. Større sikker

- Page 1335 and 1336:

NORKLIMA FUKTIGHET. Høyere sjøtem

- Page 1337 and 1338:

Norsk tidsskrift for klimaforskning

- Page 1339 and 1340:

Synspunkt Rop fra en syk planet Jor

- Page 1341 and 1342:

25% 18% EU (Kommisjonen og medlemsl

- Page 1343 and 1344:

tid få en lite ønsket effekt av C

- Page 1345 and 1346:

Kvoter 25 000 000 20 000 000 15 000

- Page 1347 and 1348:

OPPVARMING. Professor Richard Lindz

- Page 1349 and 1350:

SOLTAK. Solfangere til varmtvannsfo

- Page 1351 and 1352:

Nedskalering av klimascenarier til

- Page 1353 and 1354:

ninger, blant annet planting av tr

- Page 1355 and 1356:

RENERGI En solskinnshistorie Først

- Page 1357 and 1358:

NORKLIMA Alder, år før 1950 0 100

- Page 1359 and 1360:

NORKLIMA MÅLINGER. Et havmålingsi

- Page 1361 and 1362:

NORKLIMA Vulkanutbrudd kjøler ned

- Page 1363 and 1364:

NORKLIMA liv på Sumatra ble utrydd

- Page 1365 and 1366:

NORKLIMA Store nedbørmengder på S

- Page 1367 and 1368:

NORKLIMA Derfor har vi kystkonverge

- Page 1369 and 1370:

Norsk tidsskrift for klimaforskning

- Page 1371 and 1372:

Synspunkt Overtramp i klimadebatten

- Page 1373 and 1374:

Det internasjonale polaråret Det i

- Page 1375 and 1376:

Bor vi på et levende vesen? • Ja

- Page 1377 and 1378:

empel gjør noe med fattigdommen i

- Page 1379 and 1380:

20. århundre derfor ikke hadde væ

- Page 1381 and 1382:

Utslipp av CO 2 gjør havet surere

- Page 1383 and 1384:

En illustrasjon For å illustrere b

- Page 1385 and 1386:

vi ikke ennå - og nettopp det er F

- Page 1387 and 1388:

RENERGI TEKNOLOGISPREDNING. Ny tekn

- Page 1389 and 1390:

NORKLIMA utslippscenarier for klima

- Page 1391 and 1392:

NORKLIMA Temperaturforskjell skylde

- Page 1393 and 1394:

NORKLIMA Luftforurensing kan sperre

- Page 1395 and 1396:

NORKLIMA savanner). Tilsvarende uts

- Page 1397 and 1398:

NORKLIMA A F orcing (W/m 2 ) 4 All

- Page 1399 and 1400:

NORKLIMA Depth (m) Depth (m) 300 40

- Page 1401 and 1402:

Norsk tidsskrift for klimaforskning

- Page 1403 and 1404:

Synspunkt Kunnskap om kunnskap Klim

- Page 1405 and 1406:

FRA KOMPLISERT TIL KONKRET. Den sve

- Page 1407 and 1408:

Kreative forslag Ideene og forslage

- Page 1409 and 1410:

punktet fra organisasjonen The Glob

- Page 1411 and 1412:

med lavere kostnadsstrukturer. Fra

- Page 1413 and 1414:

atmosfæren har vokst med omtrent 3

- Page 1415 and 1416:

KRONIKK an gi tslipp agassutslipp?

- Page 1417 and 1418:

RENERGI gassen blir gjort flytende

- Page 1419 and 1420:

NORKLIMA år med kontinuerlige str

- Page 1421 and 1422:

NORKLIMA ltes stor utstrømming av

- Page 1423 and 1424:

NORKLIMA Tropiske orkaner kan bli m

- Page 1425 and 1426:

NORKLIMA Figur 4. PDI-indeksen (sti

- Page 1427 and 1428:

NORKLIMA Standardized ice extent 2.

- Page 1429 and 1430:

NORKLIMA Figur 2. Samme som figur 1

- Page 1431 and 1432:

NORKLIMA BERGEN. Kan hendelser som

- Page 1433 and 1434:

Norsk tidsskrift for klimaforskning

- Page 1435 and 1436:

Synspunkt Det store CO 2 -spillet S

- Page 1437 and 1438:

plass for om lag 2 000 gigatonn CO

- Page 1439 and 1440:

Beregninger av det økonomiske pote

- Page 1441 and 1442:

GASSKRAFT. Det er i Norge bred tils

- Page 1443 and 1444:

enselkostnader per produsert kWh el

- Page 1445 and 1446:

Tank hydrogen På en hydrogenkonfer

- Page 1447 and 1448:

KRONIKK Karbonlagring i petroleumsr

- Page 1449 and 1450:

DEBATT nkning - ema

- Page 1451 and 1452:

RENERGI KOSTER MER ENN DET SMAKER?

- Page 1453 and 1454:

RENERGI BREDDE. Debattdeltakerne va

- Page 1455 and 1456:

NORKLIMA blitt klart at nettopp den

- Page 1457 and 1458:

NORKLIMA Kommentar: Den vanskelige

- Page 1459 and 1460:

NORKLIMA Temperatursvingninger i At

- Page 1461 and 1462:

NORKLIMA som må være tilstede for

- Page 1463 and 1464:

NORKLIMA SJØIS. Forskere er i ferd

- Page 1465 and 1466:

Norsk tidsskrift for klimaforskning

- Page 1467 and 1468:

Synspunkt Det er håp i slikt Jeg f

- Page 1469 and 1470:

- I hvilken grad er det mulig å gj

- Page 1471 and 1472:

- Må være fleksible Jorunn Gran D

- Page 1473 and 1474:

Kronikk ”For eksempel kan kombina

- Page 1475 and 1476:

tester fra Finland og Østerrike, s

- Page 1477 and 1478:

CICERO bidrar til at unge fra nordo

- Page 1479 and 1480:

Planter slipper ut metan Ny forskni

- Page 1481 and 1482:

10-year mean ice edge, N o 80 79 Au

- Page 1483 and 1484:

CO 2 hvis ingen vil kjøpe - men hv

- Page 1485 and 1486:

RENERGI ”Hvis man presser holdnin

- Page 1487 and 1488:

NORKLIMA Briksdalsbreen høsten 200

- Page 1489 and 1490:

NORKLIMA Isen på Grønland kan sme

- Page 1491 and 1492:

NORKLIMA CO 2 . Med så stor oppvar

- Page 1493 and 1494:

NORKLIMA NO2 (ppbv) AP INDEX 200 10

- Page 1495 and 1496:

NORKLIMA Figur 1. Kart som viser pl

- Page 1497 and 1498:

NORKLIMA LIA-simuleringen Både den

- Page 1499 and 1500:

NORKLIMA Figur 5. Til venstre: Kjer

- Page 1501 and 1502:

Norsk tidsskrift for klimaforskning

- Page 1503 and 1504:

Synspunkt Dommedag og andre dager J

- Page 1505 and 1506:

“Innføringen av europeisk kvoteh

- Page 1507 and 1508:

Forventer mer dramatikk Avisa The G

- Page 1509 and 1510:

vær. Så lenge det ikke kan påvis

- Page 1511 and 1512:

uk utenfor Lavutslippsutvalgets man

- Page 1513 and 1514:

DEBATT Grønlandsisen smelter ikke

- Page 1515 and 1516:

HISTORISKE UTSLIPP. Dersom vi skal

- Page 1517 and 1518:

sirkulasjonsmønstre som er avgjør

- Page 1519 and 1520:

KRAFTPRODUSENT. Bioenergi-entusiast

- Page 1521 and 1522:

EUs klimakampanje: - Skru ned, slå

- Page 1523 and 1524:

RENERGI miljøvennlig hydrogenprodu

- Page 1525 and 1526:

RENERGI “ Myndighetene kan for ek

- Page 1527 and 1528:

NORKLIMA sen ikke kan påvirke den

- Page 1529 and 1530:

NORKLIMA Vind påvirker havklimaet

- Page 1531 and 1532:

NORKLIMA Drivhusgasser - observerte

- Page 1533 and 1534:

NORKLIMA Referanser • British Pet

- Page 1535 and 1536:

NORKLIMA 0,60 P(gå eller sykle) P(

- Page 1537 and 1538:

Norsk tidsskrift for klimaforskning

- Page 1539 and 1540:

Synspunkt Klimaturbo Petter Stordal

- Page 1541 and 1542:

UTRYDDINGSTRUET. Isbjørnen ble nyl

- Page 1543 and 1544:

”Man må bare vite at klimaendrin

- Page 1545 and 1546:

”Bare å fokusere på sårbarhet

- Page 1547 and 1548:

”USA og Canada har allerede begyn

- Page 1549 and 1550:

kan det økte innholdet av CO 2 i a

- Page 1551 and 1552:

ANTARKTIS. Innlandsisen i Antarktis

- Page 1553 and 1554:

Froskearter truet av klimaendringer

- Page 1555 and 1556:

”De ønsker dyre interiørløsnin

- Page 1557 and 1558:

Lokal tilpasning og sårbarhet i Ar

- Page 1559 and 1560:

Aktuell kommentar Klima og fattigdo

- Page 1561 and 1562:

KRONIKK klimagassutslippene lokalt

- Page 1563 and 1564:

Pris NORKLIMA PRISFALL. Den størst

- Page 1565 and 1566:

NORKLIMA Figur 1. A) Variasjonen i

- Page 1567 and 1568:

NORKLIMA Figur 3. Effekter av tørk

- Page 1569 and 1570:

NORKLIMA GEOEXTREME: I verste fall:

- Page 1571 and 1572:

NORKLIMA Mindre snø og kortere sn

- Page 1573 and 1574:

NORKLIMA Store og raske endringer f

- Page 1575 and 1576:

NORKLIMA ØKOSYSTEM. Forskningen in

- Page 1577 and 1578:

Norsk tidsskrift for klimaforskning

- Page 1579 and 1580:

Synspunkt Klimadesinformantene Så

- Page 1581 and 1582:

time. Dette til tross for mange gra

- Page 1583 and 1584:

350 Spot price 600 300 250 200 500

- Page 1585 and 1586:

energisikkerhet, kan føre til at k

- Page 1587 and 1588:

Vil lagre CO 2 i utviklingsland Jap

- Page 1589 and 1590:

Fra boka: Om beredskap i forhold ti

- Page 1591 and 1592:

Langsiktige utslippsmål Partene ti

- Page 1593 and 1594:

Om klima, blomster og bier Samspill

- Page 1595 and 1596:

DEBATT “Tilfellet med tyrihjelm o

- Page 1597 and 1598:

KRONIKK Klima, ansvar og plikt I de

- Page 1599 and 1600:

Nasjonal plan for klimaforskning I

- Page 1601 and 1602:

Planområde Solheim/Brandsøyåsen

- Page 1603 and 1604:

RENERGI må til for å få levert h

- Page 1605 and 1606:

NORKLIMA Figur 1. Bildene er fra Do

- Page 1607 and 1608:

NORKLIMA Aktiv klimapåvirkning fra

- Page 1609 and 1610:

NORKLIMA 36 34 32 30 28 26 24 22 Ti

- Page 1611 and 1612:

NORKLIMA blant annet ser på SARbil

- Page 1613 and 1614:

NORKLIMA Nå får vi vente på nest

- Page 1615 and 1616:

NORKLIMA I dette samspillet fra pri

- Page 1617 and 1618:

Norsk tidsskrift for klimaforskning

- Page 1619 and 1620:

Synspunkt Om skippertak og tak som

- Page 1621 and 1622:

Lavutslippsutvalget og statsbudsjet

- Page 1623 and 1624:

tenkningen. Dersom vi mener at klim

- Page 1625 and 1626:

Lavutlippsliv og lære I 18 månede

- Page 1627 and 1628:

Gassrørenes politikk Gassvirksomhe

- Page 1629 and 1630:

Emission Reduction between Baseline

- Page 1631 and 1632:

Californias utslippsmål USAs delst

- Page 1633 and 1634:

Storbritannia: Kanskje klimalov - m

- Page 1635 and 1636:

Iskjerner avslører klimahemmelighe

- Page 1637 and 1638:

til bunnen av innlandsisen. Isen i

- Page 1639 and 1640:

første val av sårbarheitstema og

- Page 1641 and 1642:

DEBATT gar vil påverke ulike sekto

- Page 1643 and 1644:

RENERGI For å få dette til etterl

- Page 1645 and 1646:

NORKLIMA Figur 1. Fordeling av tors

- Page 1647 and 1648:

NORKLIMA 30 års motmæle James E.

- Page 1649 and 1650:

NORKLIMA Klimaeffekter av reduserte

- Page 1651 and 1652:

NORKLIMA for havets r seg slutten

- Page 1653 and 1654:

NORKLIMA ”Innlandsisen over Nord-

- Page 1655 and 1656:

NORKLIMA Figur 1. Stratosfæreskyer

- Page 1657 and 1658:

Norsk tidsskrift for klimaforskning

- Page 1659 and 1660:

Synspunkt Klimaforhandlinger i stam

- Page 1661 and 1662:

ment Facility) er en velegnet insti

- Page 1663 and 1664:

nybare energikilder, kan ha økonom

- Page 1665 and 1666:

Industriutslipp på flukt Kyoto-pro

- Page 1667 and 1668:

1979 2003 Illustrasjon. NASA. PROBL

- Page 1669 and 1670:

sene. Dager man beskriver som “fi

- Page 1671 and 1672:

Overvintring i polarområdene under

- Page 1673 and 1674:

MÅLINGER. Ulike målinger fra Arkt

- Page 1675 and 1676:

DEBATT nst fra dieselbiler? ker reg

- Page 1677 and 1678:

KRONIKK NATURRESSURSER. En stor del

- Page 1679 and 1680:

RENERGI viktig motiv er at amerikan

- Page 1681 and 1682:

NORKLIMA W/m2] TOA forcing [ 1.0 0.

- Page 1683 and 1684:

NORKLIMA På sporet av en tapt isti

- Page 1685 and 1686:

NORKLIMA 25 000 årene, og enkelte

- Page 1687 and 1688:

NORKLIMA Feltarbeid i NORKLIMA-pros

- Page 1689 and 1690:

NORKLIMA flere edle og nødvendige

- Page 1691 and 1692:

NORKLIMA a) 75 b) Breddegrad 73 71

- Page 1693 and 1694:

Norsk tidsskrift for klimaforskning

- Page 1695 and 1696:

Synspunkt Folk er rare Jeg tror det

- Page 1697 and 1698:

MENNESKESKAPT. FNs klimapnel karakt

- Page 1699 and 1700:

Mange vil ha Kyoto-kvoter fra skog

- Page 1701 and 1702:

AUKSJONARIUS? Finansminister Kristi

- Page 1703 and 1704:

Halverte energi i ferdighus Nå kan

- Page 1705 and 1706:

ENERGI OG KLIMA. EU-toppene Andris

- Page 1707 and 1708:

FORNYBAR ENERGI. CDM-prosjektene in

- Page 1709 and 1710:

FRAMTIDIGE GENERASJONER. Stern-rapp

- Page 1711 and 1712:

DEBATT Synsing om klimaendringer og

- Page 1713 and 1714:

KRONIKK FLOM. Menneskers tålegrens

- Page 1715 and 1716:

RENERGI ”Norge har historisk sett

- Page 1717 and 1718:

NORKLIMA A Temperaturstigning B Tem

- Page 1719 and 1720:

NORKLIMA Havsirkulasjonsendringer i

- Page 1721 and 1722:

NORKLIMA Juli solinnstråling (W/m

- Page 1723 and 1724:

NORKLIMA skifte brått ved ferskvas

- Page 1725 and 1726:

Dyp (m) Dyp (m) ‰ P.S.U. CTD bunn

- Page 1727 and 1728:

Mg/Ca mmol/mol Cassidulina neoteret

- Page 1729 and 1730:

Norsk tidsskrift for klimaforskning

- Page 1731 and 1732:

Synspunkt Biffen og klimaendringene

- Page 1733 and 1734:

AUKSJONERING. CICERO-forsker Asbjø

- Page 1735 and 1736:

FORNYBAR. Mens aksepten for fornyba

- Page 1737 and 1738:

fronten står i samme posisjon som

- Page 1739 and 1740:

KRAFTVERKET. Dette kraftverket i Ho

- Page 1741 and 1742:

politisk støtte. Men det vil komme

- Page 1743 and 1744:

“Etter hvert som husholdningens

- Page 1745 and 1746:

Avhengig av de økonomiske rammevil

- Page 1747 and 1748:

DEBATT Gi lokalbefolkningen plass i

- Page 1749 and 1750:

KRONIKK . Global Emissions (GtCO2e)

- Page 1751 and 1752:

RENERGI FELLES KRAFTTAK. De fire no

- Page 1753 and 1754:

NORKLIMA des vulkanutbrudd og solva

- Page 1755 and 1756:

NORKLIMA Partikler gir mindre avkj

- Page 1757 and 1758:

NORKLIMA Opptil én meter havstigni

- Page 1759 and 1760:

NORKLIMA Tabell 1. Beregnet middelh

- Page 1761 and 1762:

NORKLIMA MariClim: • Marine Ecosy

- Page 1763 and 1764:

NORKLIMA Utslippsscenarier fra FNs