- Page 3 and 4:

T.C. BAŞBAKANLIK AİLE VE SOSYAL A

- Page 5:

ÖNSÖZ 20. yüzyılın endüstrile

- Page 9:

TEŞEKKÜR Türkiye’de Ailelerin

- Page 12 and 13:

2.7. Ailelerin Eğitim İhtiyaçlar

- Page 14 and 15:

YEDİNCİ BÖLÜM STUDY ON EDUCATIO

- Page 16 and 17:

Tablo 29. Hukuk Boyutunda Aile Bire

- Page 19:

KISALTMALAR AÇEP : Anne Çocuk Eğ

- Page 22 and 23:

2 Özet bilgi edinme kaynakları ol

- Page 24 and 25:

4 Özet Meslek değişkenine göre

- Page 26 and 27:

6 Özet Medya boyutunda çeşitli f

- Page 28 and 29:

8 Türkiye’de Ailelerin Eğitim

- Page 30 and 31:

10 Türkiye’de Ailelerin Eğitim

- Page 32 and 33:

12 • Koruyucu aile, • Çocuk ko

- Page 34 and 35:

14 Türkiye’de Ailelerin Eğitim

- Page 36 and 37:

16 Türkiye’de Ailelerin Eğitim

- Page 38 and 39:

18 6. Medeni hal 7. (Evli ise) Evli

- Page 40 and 41:

20 Türkiye’de Ailelerin Eğitim

- Page 42 and 43:

22 1.6. Varsayımlar Türkiye’de

- Page 44 and 45:

24 Kavramsal Çerçeve

- Page 46 and 47:

26 Kavramsal Çerçeve ya gelen ço

- Page 48 and 49:

28 Kavramsal Çerçeve ri ortaya ko

- Page 50 and 51:

30 Kavramsal Çerçeve şimin cemaa

- Page 52 and 53:

32 Kavramsal Çerçeve toplumuna ge

- Page 54 and 55:

34 Kavramsal Çerçeve 2) İçe yö

- Page 56 and 57:

36 Kavramsal Çerçeve 4. Ailedeki

- Page 58 and 59:

38 Kavramsal Çerçeve Anne, baba,

- Page 60 and 61:

40 Kavramsal Çerçeve � Bu tür

- Page 62 and 63:

42 Kavramsal Çerçeve grubunda ço

- Page 64 and 65:

44 Kavramsal Çerçeve olanların

- Page 66 and 67:

46 Kavramsal Çerçeve yüksek puan

- Page 68 and 69:

48 Kavramsal Çerçeve Kırış (19

- Page 70 and 71: 50 Kavramsal Çerçeve için kendi

- Page 72 and 73: 52 � Ölçüte dayalı ihtiyaçla

- Page 74 and 75: 54 Kavramsal Çerçeve eğitimi, ai

- Page 76 and 77: 56 Kavramsal Çerçeve Aile bir top

- Page 78 and 79: 58 Kavramsal Çerçeve • Eğitim

- Page 80 and 81: 60 Kavramsal Çerçeve dır (Becker

- Page 82 and 83: 62 Kavramsal Çerçeve örneğin t

- Page 84 and 85: 64 Kavramsal Çerçeve g. Deprem, s

- Page 86 and 87: 66 Yöntem

- Page 88 and 89: 68 Yöntem araştırmalarda nicel v

- Page 90 and 91: 70 Yöntem rinden elde edilecek bul

- Page 92 and 93: 72 Yöntem lakat çalışmasının

- Page 94 and 95: 74 Yöntem 1) Soruların kolay anla

- Page 96 and 97: 76 Yöntem cevaplamakta güçlük

- Page 98 and 99: Van, 78 Yöntem 2- Sakarya, Bolu, D

- Page 100 and 101: 80 Yöntem Tablo 4. TÜİK Örnekle

- Page 102 and 103: 82 Yöntem Ekteki tablolarda TÜİK

- Page 104 and 105: 84 Yöntem Delphi uygulamasının

- Page 106 and 107: 86 Yöntem

- Page 108 and 109: 88 Bulgular ve Tartışma

- Page 110 and 111: 90 Bulgular ve Tartışma Tablo 7.

- Page 112 and 113: 92 Bulgular ve Tartışma Tablo 11.

- Page 114 and 115: 94 Bulgular ve Tartışma Tablo 18.

- Page 116 and 117: 96 Bulgular ve Tartışma Tablo 23.

- Page 118 and 119: 98 Bulgular ve Tartışma Tablo 26.

- Page 122 and 123: 102 Bulgular ve Tartışma katılma

- Page 124 and 125: 104 Bulgular ve Tartışma nomik ya

- Page 126 and 127: 106 Bulgular ve Tartışma şük ol

- Page 128 and 129: 108 Bulgular ve Tartışma nişanl

- Page 130 and 131: 110 Bulgular ve Tartışma üzeri e

- Page 132 and 133: 112 Bulgular ve Tartışma değişk

- Page 134 and 135: 114 Bulgular ve Tartışma anlamlı

- Page 136 and 137: 116 Bulgular ve Tartışma eğitime

- Page 138 and 139: 118 Bulgular ve Tartışma 33’ün

- Page 140 and 141: 120 Bulgular ve Tartışma şiddeti

- Page 142 and 143: 122 Bulgular ve Tartışma bölüm

- Page 144 and 145: 124 Bulgular ve Tartışma Hukuk Bo

- Page 146 and 147: 126 Bulgular ve Tartışma yazar ol

- Page 148 and 149: 128 Bulgular ve Tartışma Aile üy

- Page 150 and 151: 130 Bulgular ve Tartışma olan kat

- Page 152 and 153: 132 Bulgular ve Tartışma ların k

- Page 154 and 155: 134 Bulgular ve Tartışma bakıma

- Page 156 and 157: 136 Bulgular ve Tartışma sına il

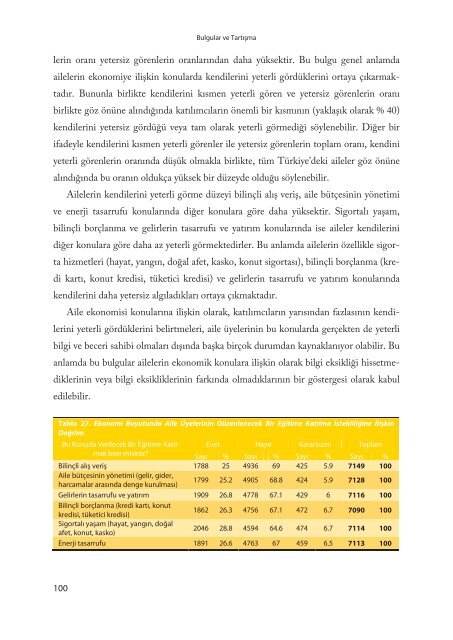

- Page 158 and 159: 138 Bulgular ve Tartışma Tablo 30

- Page 160 and 161: 140 Bulgular ve Tartışma kendiler

- Page 162 and 163: 142 Bulgular ve Tartışma lojik so

- Page 164 and 165: 144 Bulgular ve Tartışma Yaşlı

- Page 166 and 167: 146 Bulgular ve Tartışma nularda

- Page 168 and 169: 148 Bulgular ve Tartışma sağlı

- Page 170 and 171:

150 Bulgular ve Tartışma Sağlık

- Page 172 and 173:

152 Bulgular ve Tartışma ailelerd

- Page 174 and 175:

154 Bulgular ve Tartışma ki diğe

- Page 176 and 177:

156 Bulgular ve Tartışma fazla e

- Page 178 and 179:

158 Bulgular ve Tartışma Aile üy

- Page 180 and 181:

160 Bulgular ve Tartışma Tablo 32

- Page 182 and 183:

162 Bulgular ve Tartışma Çocukla

- Page 184 and 185:

164 Bulgular ve Tartışma ruhi iht

- Page 186 and 187:

166 Bulgular ve Tartışma Çocuğu

- Page 188 and 189:

168 Bulgular ve Tartışma tarafın

- Page 190 and 191:

170 Bulgular ve Tartışma ğılım

- Page 192 and 193:

172 Bulgular ve Tartışma lılaşm

- Page 194 and 195:

174 Bulgular ve Tartışma rabalar

- Page 196 and 197:

176 Bulgular ve Tartışma göre, k

- Page 198 and 199:

178 Bulgular ve Tartışma mada cin

- Page 200 and 201:

180 Bulgular ve Tartışma görev d

- Page 202 and 203:

182 Bulgular ve Tartışma İkamet

- Page 204 and 205:

184 Bulgular ve Tartışma Bu bulgu

- Page 206 and 207:

186 Bulgular ve Tartışma Tablo 34

- Page 208 and 209:

188 Bulgular ve Tartışma Aile üy

- Page 210 and 211:

190 Bulgular ve Tartışma ise % 30

- Page 212 and 213:

192 Bulgular ve Tartışma yaşlar

- Page 214 and 215:

194 Bulgular ve Tartışma ifade ed

- Page 216 and 217:

196 Bulgular ve Tartışma mensup k

- Page 218 and 219:

198 Bulgular ve Tartışma (çocukl

- Page 220 and 221:

200 Bulgular ve Tartışma me katı

- Page 222 and 223:

202 Bulgular ve Tartışma da diğe

- Page 224 and 225:

204 Bulgular ve Tartışma lımcıl

- Page 226 and 227:

206 Bulgular ve Tartışma dinleme

- Page 228 and 229:

208 Bulgular ve Tartışma İletiş

- Page 230 and 231:

210 Bulgular ve Tartışma Anadolu

- Page 232 and 233:

212 Bulgular ve Tartışma Tablo 37

- Page 234 and 235:

214 Bulgular ve Tartışma Aile üy

- Page 236 and 237:

216 Bulgular ve Tartışma Medya Bo

- Page 238 and 239:

218 Bulgular ve Tartışma medya bo

- Page 240 and 241:

220 Bulgular ve Tartışma bilme ko

- Page 242 and 243:

222 Bulgular ve Tartışma verilece

- Page 244 and 245:

224 Bulgular ve Tartışma Medya Bo

- Page 246 and 247:

226 Bulgular ve Tartışma baş ede

- Page 248 and 249:

228 Bulgular ve Tartışma Katılı

- Page 250 and 251:

230 Bulgular ve Tartışma doğu An

- Page 252 and 253:

232 Bulgular ve Tartışma Eğitim

- Page 254 and 255:

234 Bulgular ve Tartışma NİTEL A

- Page 256 and 257:

236 Bulgular ve Tartışma Tablo 45

- Page 258 and 259:

238 Bulgular ve Tartışma (7) par

- Page 260 and 261:

240 Bulgular ve Tartışma insanlar

- Page 262 and 263:

242 Bulgular ve Tartışma celikle

- Page 264 and 265:

244 Bulgular ve Tartışma iradesin

- Page 266 and 267:

246 Bulgular ve Tartışma dan kaza

- Page 268 and 269:

248 Bulgular ve Tartışma kendiler

- Page 270 and 271:

250 Bulgular ve Tartışma Görüld

- Page 272 and 273:

252 Bulgular ve Tartışma yapılab

- Page 274 and 275:

254 Bulgular ve Tartışma Görüş

- Page 276 and 277:

256 Bulgular ve Tartışma Bu neden

- Page 278 and 279:

258 Bulgular ve Tartışma enerji v

- Page 280 and 281:

260 Bulgular ve Tartışma kandırm

- Page 282 and 283:

262 Bulgular ve Tartışma Analizle

- Page 284 and 285:

264 Bulgular ve Tartışma nın üs

- Page 286 and 287:

266 Bulgular ve Tartışma da yarar

- Page 288 and 289:

268 Bulgular ve Tartışma ekonomik

- Page 290 and 291:

270 Bulgular ve Tartışma HUKUK BO

- Page 292 and 293:

272 Bulgular ve Tartışma diyerek

- Page 294 and 295:

274 Bulgular ve Tartışma Aile iç

- Page 296 and 297:

276 Bulgular ve Tartışma hatalı

- Page 298 and 299:

278 Bulgular ve Tartışma sigortas

- Page 300 and 301:

280 Bulgular ve Tartışma konularl

- Page 302 and 303:

282 Bulgular ve Tartışma diyerek

- Page 304 and 305:

284 Bulgular ve Tartışma SAĞLIK

- Page 306 and 307:

286 Bulgular ve Tartışma Beslenme

- Page 308 and 309:

288 Bulgular ve Tartışma Gıda ma

- Page 310 and 311:

290 Bulgular ve Tartışma sakatlı

- Page 312 and 313:

292 Bulgular ve Tartışma Tablo 50

- Page 314 and 315:

294 Bulgular ve Tartışma Aile eğ

- Page 316 and 317:

296 Bulgular ve Tartışma P, Ü, 3

- Page 318 and 319:

298 Bulgular ve Tartışma receğin

- Page 320 and 321:

300 Bulgular ve Tartışma dilmedi

- Page 322 and 323:

302 Bulgular ve Tartışma müyorum

- Page 324 and 325:

304 Bulgular ve Tartışma lemedik

- Page 326 and 327:

306 Bulgular ve Tartışma yumları

- Page 328 and 329:

308 Bulgular ve Tartışma etkinlik

- Page 330 and 331:

310 Bulgular ve Tartışma oluştur

- Page 332 and 333:

312 Bulgular ve Tartışma görüş

- Page 334 and 335:

314 Bulgular ve Tartışma şeklind

- Page 336 and 337:

316 Bulgular ve Tartışma yani ann

- Page 338 and 339:

318 Bulgular ve Tartışma kek olsu

- Page 340 and 341:

320 Bulgular ve Tartışma “Hoca,

- Page 342 and 343:

322 Bulgular ve Tartışma A, MM,

- Page 344 and 345:

324 Bulgular ve Tartışma hayatta

- Page 346 and 347:

326 Bulgular ve Tartışma dilerini

- Page 348 and 349:

328 Bulgular ve Tartışma önemli

- Page 350 and 351:

330 Bulgular ve Tartışma olarak i

- Page 352 and 353:

332 Bulgular ve Tartışma K, B, O]

- Page 354 and 355:

334 Bulgular ve Tartışma Nişanl

- Page 356 and 357:

336 Bulgular ve Tartışma Tablo 51

- Page 358 and 359:

338 Bulgular ve Tartışma oluştur

- Page 360 and 361:

340 Bulgular ve Tartışma Yani duy

- Page 362 and 363:

342 Bulgular ve Tartışma Bu ifade

- Page 364 and 365:

344 Bulgular ve Tartışma olarak d

- Page 366 and 367:

346 Bulgular ve Tartışma den yeti

- Page 368 and 369:

348 Bulgular ve Tartışma kadar ge

- Page 370 and 371:

350 Bulgular ve Tartışma P, Ü, 4

- Page 372 and 373:

352 Bulgular ve Tartışma “Çöz

- Page 374 and 375:

354 Bulgular ve Tartışma mektedir

- Page 376 and 377:

356 Bulgular ve Tartışma Acaba ta

- Page 378 and 379:

358 Bulgular ve Tartışma Tablo 52

- Page 380 and 381:

360 Bulgular ve Tartışma duktan s

- Page 382 and 383:

362 Bulgular ve Tartışma [ODAK, 7

- Page 384 and 385:

364 Bulgular ve Tartışma görür

- Page 386 and 387:

366 Bulgular ve Tartışma evlilik

- Page 388 and 389:

368 Bulgular ve Tartışma Çocukla

- Page 390 and 391:

370 Bulgular ve Tartışma Her ne k

- Page 392 and 393:

372 Bulgular ve Tartışma edebilme

- Page 394 and 395:

374 Bulgular ve Tartışma

- Page 396 and 397:

376 Sonuç ve Öneriler

- Page 398 and 399:

378 Sonuç ve Öneriler Ekonomi boy

- Page 400 and 401:

380 Sonuç ve Öneriler Farklı mes

- Page 402 and 403:

382 Sonuç ve Öneriler Aile tipi d

- Page 404 and 405:

384 Sonuç ve Öneriler tadır. Bü

- Page 406 and 407:

386 Sonuç ve Öneriler ilgili kodl

- Page 408 and 409:

388 Sonuç ve Öneriler liği sorun

- Page 410 and 411:

390 Sonuç ve Öneriler camaların

- Page 412 and 413:

392 Sonuç ve Öneriler Aile üyele

- Page 414 and 415:

394 Sonuç ve Öneriler Aile üyele

- Page 416 and 417:

396 Sonuç ve Öneriler metlerinden

- Page 418 and 419:

398 Sonuç ve Öneriler yaptıklar

- Page 420 and 421:

400 Sonuç ve Öneriler özellikle

- Page 422 and 423:

402 Sonuç ve Öneriler (1) iletiş

- Page 424 and 425:

404 Sonuç ve Öneriler Aile üyele

- Page 426 and 427:

406 Sonuç ve Öneriler Kent ve kı

- Page 428 and 429:

408 Sonuç ve Öneriler Medyanın e

- Page 430 and 431:

410 Sonuç ve Öneriler Yaş deği

- Page 432 and 433:

412 Sonuç ve Öneriler Dini değer

- Page 434 and 435:

414 Sonuç ve Öneriler Dini değer

- Page 436 and 437:

416 Sonuç ve Öneriler temel insan

- Page 438 and 439:

418 Sonuç ve Öneriler Araştırma

- Page 440 and 441:

420 Sonuç ve Öneriler yönelik ge

- Page 442 and 443:

422 Sonuç ve Öneriler • Aileyi

- Page 444 and 445:

424 Sonuç ve Öneriler

- Page 446 and 447:

426 Kaynakça ve Ekler

- Page 448 and 449:

428 Kaynakça ve Ekler ASAGEM. (200

- Page 450 and 451:

430 Kaynakça ve Ekler Elden, M. ve

- Page 452 and 453:

432 Kaynakça ve Ekler Myers, R. (1

- Page 454 and 455:

434 Kaynakça ve Ekler Yıldırım,

- Page 456 and 457:

436 Kaynakça ve Ekler 8 Yaşadığ

- Page 458 and 459:

21. 22. 438 Kaynakça ve Ekler etme

- Page 460 and 461:

63. 440 Kaynakça ve Ekler Aileleri

- Page 462 and 463:

442 Kaynakça ve Ekler İLETİŞİM

- Page 464 and 465:

444 Kaynakça ve Ekler 8.1. Hayır

- Page 466 and 467:

446 Kaynakça ve Ekler 16.3. Yenile

- Page 468 and 469:

448 Kaynakça ve Ekler 24. Anne bab

- Page 470 and 471:

450 Kaynakça ve Ekler İLETİŞİM

- Page 472 and 473:

452 Kaynakça ve Ekler lış yönle

- Page 474 and 475:

454 Kaynakça ve Ekler EK - 4 EVLİ

- Page 476 and 477:

456 Kaynakça ve Ekler 10. Mutlu bi

- Page 478 and 479:

458 Kaynakça ve Ekler 18.1. Aile b

- Page 480 and 481:

460 Kaynakça ve Ekler [İPUCU] Gü

- Page 482 and 483:

462 Kaynakça ve Ekler 1. Tanışma

- Page 484 and 485:

464 Kaynakça ve Ekler

- Page 486 and 487:

466 Educational Needs Of Families I

- Page 488 and 489:

468 Educational Needs Of Families I

- Page 490 and 491:

470 Educational Needs Of Families I

- Page 492 and 493:

472 Educational Needs Of Families I

- Page 494 and 495:

474 Educational Needs Of Families I

- Page 496 and 497:

476 Educational Needs Of Families I

- Page 498 and 499:

478 Educational Needs Of Families I

- Page 500 and 501:

480 Educational Needs Of Families I

- Page 502 and 503:

482 Educational Needs Of Families I

- Page 504 and 505:

484 Educational Needs Of Families I

- Page 506 and 507:

486 7.3.2. Family Law Educational N

- Page 508 and 509:

488 Educational Needs Of Families I

- Page 510 and 511:

490 Educational Needs Of Families I

- Page 512 and 513:

492 Educational Needs Of Families I

- Page 514 and 515:

494 Educational Needs Of Families I

- Page 516 and 517:

496 Educational Needs Of Families I

- Page 518 and 519:

498 Educational Needs Of Families I

- Page 520 and 521:

500 Educational Needs Of Families I

- Page 522 and 523:

502 Educational Needs Of Families I

- Page 524 and 525:

504 Educational Needs Of Families I

- Page 526 and 527:

506 Educational Needs Of Families I

- Page 528 and 529:

508 7.3.6. Media Educational Needs

- Page 530 and 531:

510 Educational Needs Of Families I

- Page 532 and 533:

512 Educational Needs Of Families I

- Page 534 and 535:

514 Educational Needs Of Families I

- Page 536 and 537:

516 Educational Needs Of Families I

- Page 538:

518 Educational Needs Of Families I