Prospecto IPO - Daycoval

Prospecto IPO - Daycoval

Prospecto IPO - Daycoval

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

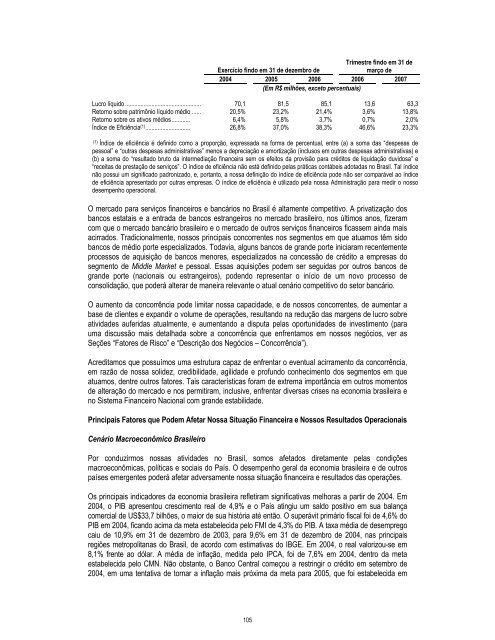

Exercício findo em 31 de dezembro de<br />

Trimestre findo em 31 de<br />

março de<br />

2004 2005 2006 2006 2007<br />

(Em R$ milhões, exceto percentuais)<br />

Lucro líquido ................................................. 70,1 81,5 85,1 13,6 63,3<br />

Retorno sobre patrimônio líquido médio ...... 20,5% 23,2% 21,4% 3,6% 13,8%<br />

Retorno sobre os ativos médios............ 6,4% 5,8% 3,7% 0,7% 2,0%<br />

Índice de Eficiência (1) ............................. 26,8% 37,0% 38,3% 46,6% 23,3%<br />

(1) Índice de eficiência é definido como a proporção, expressada na forma de percentual, entre (a) a soma das “despesas de<br />

pessoal” e “outras despesas administrativas” menos a depreciação e amortização (inclusos em outras despesas administrativas) e<br />

(b) a soma do “resultado bruto da intermediação financeira sem os efeitos da provisão para créditos de liquidação duvidosa” e<br />

“receitas de prestação de serviços”. O índice de eficiência não está definido pelas práticas contábeis adotadas no Brasil. Tal índice<br />

não possui um significado padronizado, e, portanto, a nossa definição do índice de eficiência pode não ser comparável ao índice<br />

de eficiência apresentado por outras empresas. O índice de eficiência é utilizado pela nossa Administração para medir o nosso<br />

desempenho operacional.<br />

O mercado para serviços financeiros e bancários no Brasil é altamente competitivo. A privatização dos<br />

bancos estatais e a entrada de bancos estrangeiros no mercado brasileiro, nos últimos anos, fizeram<br />

com que o mercado bancário brasileiro e o mercado de outros serviços financeiros ficassem ainda mais<br />

acirrados. Tradicionalmente, nossos principais concorrentes nos segmentos em que atuamos têm sido<br />

bancos de médio porte especializados. Todavia, alguns bancos de grande porte iniciaram recentemente<br />

processos de aquisição de bancos menores, especializados na concessão de crédito a empresas do<br />

segmento de Middle Market e pessoal. Essas aquisições podem ser seguidas por outros bancos de<br />

grande porte (nacionais ou estrangeiros), podendo representar o início de um novo processo de<br />

consolidação, que poderá alterar de maneira relevante o atual cenário competitivo do setor bancário.<br />

O aumento da concorrência pode limitar nossa capacidade, e de nossos concorrentes, de aumentar a<br />

base de clientes e expandir o volume de operações, resultando na redução das margens de lucro sobre<br />

atividades auferidas atualmente, e aumentando a disputa pelas oportunidades de investimento (para<br />

uma discussão mais detalhada sobre a concorrência que enfrentamos em nossos negócios, ver as<br />

Seções “Fatores de Risco” e “Descrição dos Negócios – Concorrência”).<br />

Acreditamos que possuímos uma estrutura capaz de enfrentar o eventual acirramento da concorrência,<br />

em razão de nossa solidez, credibilidade, agilidade e profundo conhecimento dos segmentos em que<br />

atuamos, dentre outros fatores. Tais características foram de extrema importância em outros momentos<br />

de alteração do mercado e nos permitiram, inclusive, enfrentar diversas crises na economia brasileira e<br />

no Sistema Financeiro Nacional com grande estabilidade.<br />

Principais Fatores que Podem Afetar Nossa Situação Financeira e Nossos Resultados Operacionais<br />

Cenário Macroeconômico Brasileiro<br />

Por conduzirmos nossas atividades no Brasil, somos afetados diretamente pelas condições<br />

macroeconômicas, políticas e sociais do País. O desempenho geral da economia brasileira e de outros<br />

países emergentes poderá afetar adversamente nossa situação financeira e resultados das operações.<br />

Os principais indicadores da economia brasileira refletiram significativas melhoras a partir de 2004. Em<br />

2004, o PIB apresentou crescimento real de 4,9% e o País atingiu um saldo positivo em sua balança<br />

comercial de US$33,7 bilhões, o maior de sua história até então. O superávit primário fiscal foi de 4,6% do<br />

PIB em 2004, ficando acima da meta estabelecida pelo FMI de 4,3% do PIB. A taxa média de desemprego<br />

caiu de 10,9% em 31 de dezembro de 2003, para 9,6% em 31 de dezembro de 2004, nas principais<br />

regiões metropolitanas do Brasil, de acordo com estimativas do IBGE. Em 2004, o real valorizou-se em<br />

8,1% frente ao dólar. A média de inflação, medida pelo IPCA, foi de 7,6% em 2004, dentro da meta<br />

estabelecida pelo CMN. Não obstante, o Banco Central começou a restringir o crédito em setembro de<br />

2004, em uma tentativa de tornar a inflação mais próxima da meta para 2005, que foi estabelecida em<br />

105