Variações nas Receitas e Despesas de Juros – Análise de Volume e Taxas O quadro a seguir apresenta os efeitos das variações em nossas receitas e despesas de juros decorrentes de oscilações nos volumes médios e taxa média de retorno para os exercícios e trimestres indicados. As oscilações nos volumes e taxas de juros foram calculadas com base nas movimentações dos saldos médios durante os exercícios e trimestres e nas movimentações das taxas médias de juros sobre os ativos remuneráveis e passivos onerosos. A variação líquida da combinação dos efeitos do volume e taxa de juros foi alocada proporcionalmente ao volume e taxa médios, em termos absolutos, sem considerar os efeitos positivos e negativos. Demonstrações Financeiras Consolidadas Exercícios findos em Trimestres findos em 31 de dezembro de 31 de dezembro de 2005/2004 2006/2005 31 de março de 2007/2006 Aumento/(redução) devido Aumento/(redução) devido Aumento/(redução) devido às variações em às variações em às variações em Volume Taxa Variação Volume Taxa Variação Volume Taxa Variação Médio Média Líquida Médio Média Líquida Médio Média Líquida (R$ milhões) Ativos remuneráveis Operações de crédito ................... 75,3 2,8 78,1 140,1 -23,3 116,9 52,6 -4,6 47,9 Carteira de câmbio ....................... Aplicações interfinanceiras de 3,2 -0,6 2,6 7,8 -1,1 6,7 0,9 -0,1 0,8 liquidez ......................................... Operações com títulos e valores mobiliários e instrumentos 5,6 8,5 14,1 37,6 -6,3 31,2 9,9 -2,1 7,8 financeiros derivativos .............. 3,8 -27,0 -23,2 1,0 3,9 4,9 -13,5 34,8 21,3 Total ............................................. 87,9 -16,3 71,6 186,5 -26,8 159,7 49,9 28,0 77,8 Demonstrações Financeiras Consolidadas Exercícios findos em Trimestres findos em 31 de dezembro de 31 de dezembro de 2005/2004 2006/2005 31 de março de 2007/2006 Aumento/(redução) devido Aumento/(redução) devido Aumento/(redução) devido às variações em às variações em às variações em Volume Taxa Variação Volume Taxa Variação Volume Taxa Variação Médio Média Líquida Médio Média Líquida Médio Média Líquida (R$ milhões) Passivos onerosos Captações Depósitos interfinanceiros ............ - -0,2 -0,2 3,8 -1,1 2,7 -0,6 1,3 0,7 Depósitos a prazo......................... -10,5 -12,6 -22,9 47,7 -15,1 32,6 -10,1 4,4 -5,7 Captações no mercado aberto ..... Recursos de aceites e emissão - -2,0 -1,9 23,9 -0,4 23,5 -11,5 -0,6 -12,1 de títulos ................................... 0,3 2,2 2,4 -5,5 19,7 14,2 5,1 -0,7 4,4 Total de captações ..................... Total de obrigações por -10,2 -12,6 -22,6 69,9 3,1 73,0 -17,1 4,4 -12,8 empréstimos e repasses ........... 0,3 6,1 6,4 -9,4 16,9 7,5 -3,2 -16,6 -19,8 Total de passivos onerosos ...... -9,9 -6,5 -16,2 60,5 20,0 80,5 -20,3 -12,2 -32,5 95

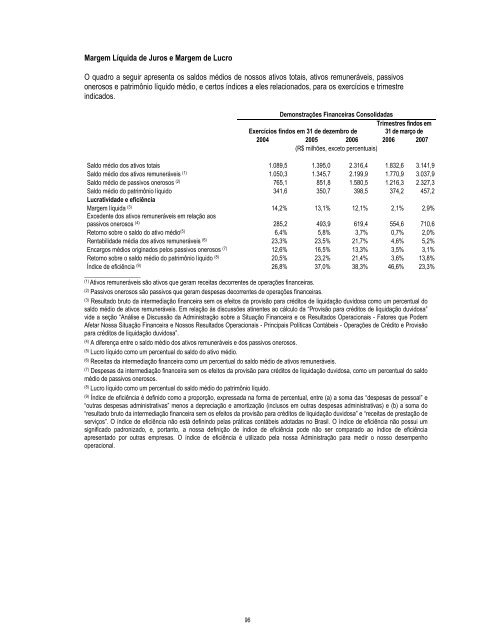

Margem Líquida de Juros e Margem de Lucro O quadro a seguir apresenta os saldos médios de nossos ativos totais, ativos remuneráveis, passivos onerosos e patrimônio líquido médio, e certos índices a eles relacionados, para os exercícios e trimestre indicados. Demonstrações Financeiras Consolidadas Trimestres findos em Exercícios findos em 31 de dezembro de 31 de março de 2004 2005 2006 2006 2007 (R$ milhões, exceto percentuais) Saldo médio dos ativos totais 1.089,5 1.395,0 2.316,4 1.832,6 3.141,9 Saldo médio dos ativos remuneráveis (1) 1.050,3 1.345,7 2.199,9 1.770,9 3.037,9 Saldo médio de passivos onerosos (2) 765,1 851,8 1.580,5 1.216,3 2.327,3 Saldo médio do patrimônio líquido Lucratividade e eficiência 341,6 350,7 398,5 374,2 457,2 Margem líquida (3) Excedente dos ativos remuneráveis em relação aos 14,2% 13,1% 12,1% 2,1% 2,9% passivos onerosos (4) 285,2 493,9 619,4 554,6 710,6 Retorno sobre o saldo do ativo médio (5) 6,4% 5,8% 3,7% 0,7% 2,0% Rentabilidade média dos ativos remuneráveis (6) 23,3% 23,5% 21,7% 4,6% 5,2% Encargos médios originados pelos passivos onerosos (7) 12,6% 16,5% 13,3% 3,5% 3,1% Retorno sobre o saldo médio do patrimônio líquido (8) 20,5% 23,2% 21,4% 3,6% 13,8% Índice de eficiência (9) __________________ 26,8% 37,0% 38,3% 46,6% 23,3% (1) Ativos remuneráveis são ativos que geram receitas decorrentes de operações financeiras. (2) Passivos onerosos são passivos que geram despesas decorrentes de operações financeiras. (3) Resultado bruto da intermediação financeira sem os efeitos da provisão para créditos de liquidação duvidosa como um percentual do saldo médio de ativos remuneráveis. Em relação às discussões atinentes ao cálculo da “Provisão para créditos de liquidação duvidosa” vide a seção “Análise e Discussão da Administração sobre a Situação Financeira e os Resultados Operacionais - Fatores que Podem Afetar Nossa Situação Financeira e Nossos Resultados Operacionais - Principais Políticas Contábeis - Operações de Crédito e Provisão para créditos de liquidação duvidosa”. (4) A diferença entre o saldo médio dos ativos remuneráveis e dos passivos onerosos. (5) Lucro líquido como um percentual do saldo do ativo médio. (6) Receitas da intermediação financeira como um percentual do saldo médio de ativos remuneráveis. (7) Despesas da intermediação financeira sem os efeitos da provisão para créditos de liquidação duvidosa, como um percentual do saldo médio de passivos onerosos. (8) Lucro líquido como um percentual do saldo médio do patrimônio líquido. (9) Índice de eficiência é definido como a proporção, expressada na forma de percentual, entre (a) a soma das “despesas de pessoal” e “outras despesas administrativas” menos a depreciação e amortização (inclusos em outras despesas administrativas) e (b) a soma do “resultado bruto da intermediação financeira sem os efeitos da provisão para créditos de liquidação duvidosa” e “receitas de prestação de serviços”. O índice de eficiência não está definindo pelas práticas contábeis adotadas no Brasil. O índice de eficiência não possui um significado padronizado, e, portanto, a nossa definição de índice de eficiência pode não ser comparado ao índice de eficiência apresentado por outras empresas. O índice de eficiência é utilizado pela nossa Administração para medir o nosso desempenho operacional. 96

- Page 1 and 2:

Prospecto Definitivo de Oferta Púb

- Page 3 and 4:

4. ANEXOS • Estatuto Social .....

- Page 5 and 6:

BIS Bank for International Settleme

- Page 7 and 8:

Família Dayan Os Srs. Ibrahim Daya

- Page 9 and 10:

Período de Reserva O período de 1

- Page 11 and 12:

SUMÁRIO DO BANCO DAYCOVAL Apresent

- Page 13 and 14:

Exercício findo em 31 de dezembro

- Page 15 and 16:

Potencial de Crescimento com Custos

- Page 17 and 18:

• desenvolvimento de operações

- Page 19 and 20:

O organograma a seguir apresenta no

- Page 21 and 22:

Cada Investidor Não-Institucional

- Page 23 and 24:

Pessoas Vinculadas (i) Controlador

- Page 25 and 26:

Restrição à Venda de Ações (

- Page 27 and 28:

Direitos, Vantagens e Restrições

- Page 29 and 30:

RESUMO DAS DEMONSTRAÇÕES FINANCEI

- Page 31 and 32:

Demonstrações Financeiras Consoli

- Page 33 and 34:

Demonstrações Financeiras Consoli

- Page 35 and 36:

Informações Adicionais Quaisquer

- Page 37 and 38:

3.2 Banco ABN Amro Real Av. Paulist

- Page 39 and 40:

DECLARAÇÃO DO BANCO, DOS ACIONIST

- Page 41 and 42:

Outras Informações Determinados n

- Page 43 and 44:

FATORES DE RISCO O investimento nas

- Page 45 and 46: FATORES DE RISCO O investimento nas

- Page 47 and 48: edução adicional para 2,78% ao m

- Page 49 and 50: Mudanças na legislação fiscal e

- Page 51 and 52: que teremos sucesso em atrair e man

- Page 53 and 54: A aplicação de um limite sobre as

- Page 55 and 56: Os processos relativos ao aumento d

- Page 57 and 58: Composição Atual do Capital Socia

- Page 59 and 60: Securities Act, editado pela SEC (

- Page 61 and 62: Os Investidores Não-Institucionais

- Page 63 and 64: Oferta de Varejo O montante de, no

- Page 65 and 66: (k) na hipótese de não haver a co

- Page 67 and 68: Cronograma da Oferta Encontra-se ab

- Page 69 and 70: Garantia Firme de Liquidação na O

- Page 71 and 72: Adoção de certas regras do Nível

- Page 73 and 74: sociedades de seu conglomerado econ

- Page 75 and 76: Coordenador Líder Banco UBS Pactua

- Page 77 and 78: DESTINAÇÃO DOS RECURSOS Esperamos

- Page 79 and 80: [página intencionalmente deixada e

- Page 81 and 82: DILUIÇÃO Em 31 de março de 2007,

- Page 83 and 84: Geral INFORMAÇÃO SOBRE TÍTULOS E

- Page 85 and 86: De acordo com a Resolução CMN 2.6

- Page 87 and 88: • direito de inclusão em oferta

- Page 89 and 90: Demonstração do Resultado Demonst

- Page 91 and 92: 31 de dezembro Demonstrações Fina

- Page 93 and 94: INFORMAÇÕES FINANCEIRAS COMPLEMEN

- Page 95: Taxa média Demonstrações Finance

- Page 99 and 100: Distribuição por Tipo Demonstraç

- Page 101 and 102: Principais Devedores O quadro a seg

- Page 103 and 104: Depósitos Média dos Saldos de Dep

- Page 105 and 106: 2005 e 2006, nossos depósitos a pr

- Page 107 and 108: 5,1%, com uma tolerância de 2,5%.

- Page 109 and 110: Adequação de Capital O Banco Cent

- Page 111 and 112: As flutuações no valor do Real po

- Page 113 and 114: Outras Políticas Contábeis Consol

- Page 115 and 116: Receitas da Intermediação Finance

- Page 117 and 118: No quadro a seguir, estão demonstr

- Page 119 and 120: A variação cambial descrita acima

- Page 121 and 122: Operações de crédito O saldo da

- Page 123 and 124: Exercício Findo em 31 de Dezembro

- Page 125 and 126: Operações de captação no mercad

- Page 127 and 128: Resultado Operacional Em razão dos

- Page 129 and 130: Composição da carteira de crédit

- Page 131 and 132: Patrimônio Líquido O patrimônio

- Page 133 and 134: Operações de captação no mercad

- Page 135 and 136: Lucro Líquido Em razão dos fatore

- Page 137 and 138: Passivo e Patrimônio Líquido Em 3

- Page 139 and 140: Adicionalmente, possuímos um plano

- Page 141 and 142: A tabela abaixo mostra a concentra

- Page 143 and 144: A tabela a seguir apresenta algumas

- Page 145 and 146: A gestão desses riscos é um proce

- Page 147 and 148:

VISÃO GERAL DO SETOR BANCÁRIO BRA

- Page 149 and 150:

Adicionalmente, o mercado brasileir

- Page 151 and 152:

Os empréstimos para capital de gir

- Page 153 and 154:

A Expansão do Mercado de Crédito

- Page 155 and 156:

REGULAÇÃO DO SISTEMA FINANCEIRO N

- Page 157 and 158:

• o BNDES, um banco de desenvolvi

- Page 159 and 160:

Regulamentação da Administração

- Page 161 and 162:

das metas correspondentes em todos

- Page 163 and 164:

(definidos pela Resolução CMN nº

- Page 165 and 166:

Sistema de Risco de Crédito do Ban

- Page 167 and 168:

A CVM pode também ter acesso a inf

- Page 169 and 170:

Garantias. O Banco Central por veze

- Page 171 and 172:

o período de cobrança da CPMF at

- Page 173 and 174:

Os procedimentos de liquidação ad

- Page 175 and 176:

Investimento Estrangeiro e a Consti

- Page 177 and 178:

Acreditamos possuir um bom aproveit

- Page 179 and 180:

locais, alguns dos melhores dentre

- Page 181 and 182:

• fidelização de clientes media

- Page 183 and 184:

O organograma a seguir apresenta no

- Page 185 and 186:

O quadro a seguir, demonstra o sald

- Page 187 and 188:

Crédito Consignado para Empregados

- Page 189 and 190:

Clientes Concentramos nossas ativid

- Page 191 and 192:

do nível de risco inerente à oper

- Page 193 and 194:

Treinamento A fim de cumprir com as

- Page 195 and 196:

Questões Cíveis A maior parte é

- Page 197 and 198:

A seguir, consta uma breve descriç

- Page 199 and 200:

com direito a voto, ou 5% das açõ

- Page 201 and 202:

OPERAÇÕES COM PARTES RELACIONADAS

- Page 203 and 204:

Geral DESCRIÇÃO DO CAPITAL SOCIAL

- Page 205 and 206:

demonstrações financeiras, e deli

- Page 207 and 208:

Conselho de Administração Eleiç

- Page 209 and 210:

Negociação de Valores Mobiliário

- Page 211 and 212:

Segundo o Regulamento do Nível 1,

- Page 213 and 214:

qualquer número de acionistas repr

- Page 215 and 216:

• reversões dos valores alocados

- Page 217 and 218:

Juros sobre o Capital Próprio Desd

- Page 219 and 220:

• clara definição no Estatuto S

- Page 221 and 222:

aquisição das demais ações de n

- Page 223 and 224:

legislação de capitais estrangeir

- Page 225 and 226:

Requisitos Adicionais para as Infor

- Page 227 and 228:

[página intencionalmente deixada e

- Page 229 and 230:

[página intencionalmente deixada e

- Page 231 and 232:

[página intencionalmente deixada e

- Page 233 and 234:

[página intencionalmente deixada e

- Page 235 and 236:

BANCO DAYCOVAL S.A. BALANÇOS PATRI

- Page 237 and 238:

BANCO DAYCOVAL S.A. BALANÇOS PATRI

- Page 239 and 240:

BANCO DAYCOVAL S.A. DEMONSTRAÇÕES

- Page 241 and 242:

BANCO DAYCOVAL S.A. DEMONSTRAÇÕES

- Page 243 and 244:

BANCO DAYCOVAL S.A. NOTAS EXPLICATI

- Page 245 and 246:

Banco Daycoval S.A. Adicionalmente,

- Page 247 and 248:

Banco Daycoval S.A. IFP 2006 2005 2

- Page 249 and 250:

Banco Daycoval S.A. V. Em 31 de dez

- Page 251 and 252:

Banco Daycoval S.A. Ainda conforme

- Page 253 and 254:

Banco Daycoval S.A. • Obrigaçõe

- Page 255 and 256:

Banco Daycoval S.A. b) Composição

- Page 257 and 258:

Banco Daycoval S.A. No fechamento d

- Page 259 and 260:

Banco Daycoval S.A. a) Composição

- Page 261 and 262:

Banco Daycoval S.A. 2004 Valor de c

- Page 263 and 264:

Banco Daycoval S.A. Banco e Consoli

- Page 265 and 266:

Banco Daycoval S.A. Maiores devedor

- Page 267 and 268:

Banco Daycoval S.A. 10. INVESTIMENT

- Page 269 and 270:

Banco Daycoval S.A. 12. DEPÓSITOS

- Page 271 and 272:

Banco Daycoval S.A. 14. OBRIGAÇÕE

- Page 273 and 274:

Banco Daycoval S.A. 16. IMPOSTO DE

- Page 275 and 276:

Banco Daycoval S.A. c) Passivos con

- Page 277 and 278:

Banco Daycoval S.A. b) O saldo de

- Page 279 and 280:

Banco Daycoval S.A. O quadro a segu

- Page 281 and 282:

[página intencionalmente deixada e

- Page 283 and 284:

[página intencionalmente deixada e

- Page 285 and 286:

[página intencionalmente deixada e

- Page 287 and 288:

286

- Page 289 and 290:

BANCO DAYCOVAL S.A. BALANÇOS PATRI

- Page 291 and 292:

BANCO DAYCOVAL S.A. DEMONSTRAÇÕES

- Page 293 and 294:

BANCO DAYCOVAL S.A. NOTAS EXPLICATI

- Page 295 and 296:

Banco Daycoval S.A. Março de 2007

- Page 297 and 298:

Banco Daycoval S.A. VII. Identifica

- Page 299 and 300:

Banco Daycoval S.A. As operações

- Page 301 and 302:

Banco Daycoval S.A. 4. APLICAÇÕES

- Page 303 and 304:

Banco Daycoval S.A. Consolidado Mar

- Page 305 and 306:

Banco Daycoval S.A. Risco de liquid

- Page 307 and 308:

Banco Daycoval S.A. c) Contratos de

- Page 309 and 310:

Banco Daycoval S.A. h) Ganhos e per

- Page 311 and 312:

Banco Daycoval S.A. d) Composição

- Page 313 and 314:

Banco Daycoval S.A. c) Diversos Ban

- Page 315 and 316:

Banco Daycoval S.A. 11. IMOBILIZADO

- Page 317 and 318:

Banco Daycoval S.A. 14. OBRIGAÇÕE

- Page 319 and 320:

Banco Daycoval S.A. Consolidado Mar

- Page 321 and 322:

Banco Daycoval S.A. 17. ATIVOS E PA

- Page 323 and 324:

Banco Daycoval S.A. Em Assembléia

- Page 325 and 326:

Banco Daycoval S.A. b) O saldo de

- Page 327 and 328:

Banco Daycoval S.A. O quadro a segu

- Page 329 and 330:

[página intencionalmente deixada e

- Page 331 and 332:

[página intencionalmente deixada e

- Page 333 and 334:

332

- Page 335 and 336:

334

- Page 337 and 338:

336

- Page 339 and 340:

338

- Page 341 and 342:

340

- Page 343 and 344:

342

- Page 345 and 346:

344

- Page 347 and 348:

346

- Page 349 and 350:

348

- Page 351 and 352:

[página intencionalmente deixada e

- Page 353 and 354:

[página intencionalmente deixada e

- Page 355 and 356:

354

- Page 357 and 358:

356

- Page 359 and 360:

[página intencionalmente deixada e

- Page 361 and 362:

[página intencionalmente deixada e

- Page 363 and 364:

362

- Page 365:

[página intencionalmente deixada e

- Page 370 and 371:

Ata da Reunião do Conselho de Admi

- Page 375 and 376:

[página intencionalmente deixada e

- Page 377 and 378:

[página intencionalmente deixada e

- Page 379 and 380:

374

- Page 381 and 382:

~ (vii) informa~oes, considerados r

- Page 383 and 384:

378

- Page 385 and 386:

[página intencionalmente deixada e

- Page 387 and 388:

382

- Page 389 and 390:

384

- Page 391 and 392:

386

- Page 393 and 394:

388

- Page 395 and 396:

390

- Page 397 and 398:

392

- Page 399 and 400:

394

- Page 401 and 402:

396

- Page 403 and 404:

398

- Page 405 and 406:

400

- Page 407 and 408:

402

- Page 409 and 410:

404

- Page 411 and 412:

406

- Page 413 and 414:

408

- Page 415 and 416:

410

- Page 417 and 418:

[página intencionalmente deixada e

- Page 419 and 420:

414

- Page 421 and 422:

416

- Page 423 and 424:

418

- Page 425 and 426:

420

- Page 427 and 428:

422

- Page 429 and 430:

424

- Page 431 and 432:

426

- Page 433 and 434:

428

- Page 435 and 436:

430

- Page 437 and 438:

432

- Page 439 and 440:

434

- Page 441 and 442:

436

- Page 443 and 444:

438

- Page 445 and 446:

440

- Page 447 and 448:

442

- Page 449 and 450:

444

- Page 451 and 452:

446

- Page 453 and 454:

448

- Page 455 and 456:

450

- Page 457 and 458:

452

- Page 459 and 460:

454

- Page 461 and 462:

456

- Page 463 and 464:

458

- Page 465 and 466:

460

- Page 467 and 468:

462

- Page 469 and 470:

464

- Page 471 and 472:

466

- Page 473 and 474:

468

- Page 475 and 476:

470

- Page 477 and 478:

472

- Page 479 and 480:

474

- Page 481 and 482:

476

- Page 483 and 484:

[página intencionalmente deixada e

- Page 485 and 486:

Bancos BANCO DAYCOVAL S.A. O Banco

- Page 487 and 488:

GRUPO ECONÔMICO Bancos BANCO DAYCO

- Page 489 and 490:

Bancos BANCO DAYCOVAL S.A. O saldo

- Page 491 and 492:

Mercado Bancos BANCO DAYCOVAL S.A.

- Page 493 and 494:

Bancos BANCO DAYCOVAL S.A. Por praz

- Page 495 and 496:

Brasil Relatório Analítico Rating

- Page 497 and 498:

atuação, justificou o aumento da

- Page 499 and 500:

Carteira de Crédito - Resolução

- Page 501 and 502:

Bancos RESULTADOS BANCO DAYCOVAL S.

- Page 503 and 504:

Data de Publicação: 13 de abril d

- Page 505 and 506:

ecebidas ao longo do processo de at