Der Übergang in den Ruhestand - Wege, Einflussfaktoren und

Der Übergang in den Ruhestand - Wege, Einflussfaktoren und

Der Übergang in den Ruhestand - Wege, Einflussfaktoren und

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

6. F<strong>in</strong>anzierung des <strong>Ruhestand</strong>es <strong>Der</strong> <strong>Übergang</strong> <strong>in</strong> <strong>den</strong> <strong>Ruhestand</strong><br />

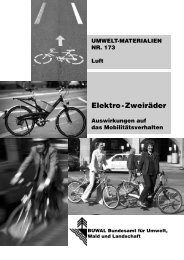

In Darstellung D 6.18 ist der Anteil der Personen mit e<strong>in</strong>er dritten Säule nach der Höhe der<br />

Haushaltse<strong>in</strong>kommen aufgeführt. Wie schon bei der zweiten Säule zeigt sich auch bei der<br />

privaten Vorsorge e<strong>in</strong> Zusammenhang mit der Höhe des Haushaltse<strong>in</strong>kommens. In <strong>den</strong> unteren<br />

bei<strong>den</strong> E<strong>in</strong>kommensklassen verfügen lediglich r<strong>und</strong> 20 Prozent der Befragten über e<strong>in</strong>e<br />

dritte Säule. In <strong>den</strong> mittleren <strong>und</strong> oberen E<strong>in</strong>kommensgruppen variiert dieser Anteil zwischen<br />

40 <strong>und</strong> 60 Prozent.<br />

D 6.18: Anteil der Personen mit e<strong>in</strong>er dritten Säule nach nach monatlichem<br />

Bruttohaushaltse<strong>in</strong>kommen (Äquivalenze<strong>in</strong>kommen)<br />

172<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

unter<br />

2'001<br />

2'001 bis<br />

3'000<br />

3'001 bis<br />

4'000<br />

4'001 bis<br />

5'000<br />

5'001 bis<br />

6'000<br />

6'001 bis<br />

7'000<br />

7'001 bis<br />

8'000<br />

8'001 bis<br />

9'000<br />

monatliches Bruttohaushaltse<strong>in</strong>kommen <strong>in</strong> Franken<br />

9'001 bis<br />

10'000<br />

über<br />

10'000<br />

Quelle: Befragung Altersrücktritt, telefonische Befragung; gewichtete Daten; N pro E<strong>in</strong>kommenskategorie<br />

zwischen 42 <strong>und</strong> 467<br />

6.3.4 F<strong>in</strong>anzierung des vorzeitigen <strong>Ruhestand</strong>es<br />

Als Alternative zur or<strong>den</strong>tlichen Pensionierung gibt es die Möglichkeit, früher <strong>in</strong> <strong>den</strong> <strong>Ruhestand</strong><br />

zu gehen. Wie wir <strong>in</strong> Kapitel 4 gezeigt haben, machen r<strong>und</strong> 26 Prozent der Befragten<br />

von dieser Möglichkeit Gebrauch. In diesem Zusammenhang stellt sich die Frage, wie die<br />

Vorsorgelücke bis zum Erreichen des gesetzlichen AHV-Alters überbrückt <strong>und</strong> allfällige<br />

Rentenkürzungen f<strong>in</strong>anziert wer<strong>den</strong> können. Dies ist unter anderem durch <strong>den</strong> Vorbezug<br />

von Altersrenten aus e<strong>in</strong>er der drei Säulen möglich. In Darstellung D 6.19 ist aufgeführt,<br />

welcher Anteil von Personen vor Erreichen des offiziellen Rentenalters von e<strong>in</strong>em solchen<br />

Vorbezug Gebrauch macht. Es lässt sich erkennen, dass der zweiten Säule die grösste Bedeutung<br />

zukommt. 50.8 Prozent der vorzeitig Pensionierten, welche das Rentenalter noch<br />

nicht erreicht haben, beziehen vorzeitig e<strong>in</strong>e Altersrente aus der zweiten Säule. Während 14<br />

Prozent die AHV-Rente vorbeziehen, kommt dem Vorbezug der Renten aus der dritten Säule<br />

nur ger<strong>in</strong>ge Bedeutung zu (2.5%).