Imprimindo - Legislação do Servidor - Sefaz Net

Imprimindo - Legislação do Servidor - Sefaz Net

Imprimindo - Legislação do Servidor - Sefaz Net

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Secretário da Fazenda<br />

DECRETO Nº 9.093 DE 07 DE MAIO DE 2004<br />

(Publica<strong>do</strong> no Diário Oficial de 08 e 09/05/2004)<br />

Altera a redação de dispositivos <strong>do</strong> Decreto nº 7.907, de 13 de fevereiro de 2001, que<br />

regulamentou o Prêmio por Desempenho Fazendário.<br />

O GOVERNADOR DO ESTADO DA BAHIA, no uso das atribuições que lhe são conferidas pelo artigo 105, inciso V, da<br />

Constituição Estadual, e ten<strong>do</strong> em vista o disposto no artigo 6º da Lei nº 7.800, de 13 de fevereiro de 2001:<br />

D E C R E T A<br />

Art. 1º Passam a vigorar com as definições abaixo os itens “R” e “M” constantes da fórmula de cálculo determinada no art. 7º <strong>do</strong><br />

Decreto nº 7.907, de 13 de fevereiro de 2001:<br />

“R = soma das vantagens concedidas ao servi<strong>do</strong>r no trimestre base para o pagamento, a título de vencimento, gratificação<br />

de atividade fiscal, hora extra incorporada, gratificação pelo exercício de cargo de provimento temporário e estabilidade<br />

econômica;”<br />

“M = multiplica<strong>do</strong>r:<br />

a) igual a 1 (um) para servi<strong>do</strong>res em geral;<br />

b) escalona<strong>do</strong> até 1,5 (um inteiro e cinco décimos) para símbolos ou funções relaciona<strong>do</strong>s na Tabela I <strong>do</strong> Anexo I deste<br />

Decreto;<br />

c) escalona<strong>do</strong> até 1,6 (um inteiro e seis décimos) para Auditores Fiscais cujos autos de infração tenham resulta<strong>do</strong> em<br />

recolhimento efetivo total, no trimestre que serviu de base para pagamento <strong>do</strong> prêmio, dentro das faixas estabelecidas na<br />

Tabela II <strong>do</strong> Anexo I deste Decreto, observan<strong>do</strong>-se que na hipótese de um auto de infração ter mais de um autuante os<br />

valores recolhi<strong>do</strong>s devem ser ratea<strong>do</strong>s entre eles;<br />

d) igual à média aritmética <strong>do</strong>s multiplica<strong>do</strong>res conquista<strong>do</strong>s por to<strong>do</strong>s os Auditores Fiscais ativos com base no item<br />

anterior, para to<strong>do</strong>s os servi<strong>do</strong>res não beneficia<strong>do</strong>s individualmente por multiplica<strong>do</strong>r superior;<br />

e) escalona<strong>do</strong> até 1,6 (um inteiro e seis décimos) para to<strong>do</strong>s os servi<strong>do</strong>res, se o volume total de crédito recupera<strong>do</strong>, no<br />

trimestre que serviu de base para pagamento, estiver dentro das faixas estabelecidas na Tabela III <strong>do</strong> Anexo I deste Decreto;<br />

f) igual a 1,3 (um inteiro e três décimos) para o fazendário, não ocupante de cargo de direção e assessoramento, autor da<br />

melhor proposta apresentada no trimestre com o objetivo de combater a sonegação ou melhorar a qualidade <strong>do</strong> gasto<br />

público, independentemente de seu local de trabalho, caben<strong>do</strong> a uma comissão presidida pelo Coordena<strong>do</strong>r <strong>do</strong> Programa<br />

Satisfaz e integrada ainda pelos Superintendentes e pelo Diretor Geral indicar o vence<strong>do</strong>r, ouvi<strong>do</strong>(s), opcionalmente,<br />

especialista(s) convida<strong>do</strong>(s).<br />

redação:<br />

Art. 2º Ficam acrescenta<strong>do</strong>s os parágrafos 4º, 5º, 6º e 7º ao art. 7º <strong>do</strong> Decreto nº 7.907, de 13 de fevereiro de 2001, com a seguinte<br />

“§ 4º Para fins <strong>do</strong> disposto no des<strong>do</strong>bramento “c” <strong>do</strong> item “M” deste artigo, considera-se crédito recupera<strong>do</strong> decorrente de<br />

autos de infração a soma de imposto, correção monetária e acréscimos moratórios recolhi<strong>do</strong>s no âmbito administrativo e<br />

judicial.<br />

§ 5º Na hipótese de um mesmo servi<strong>do</strong>r se enquadrar simultaneamente em situações com atribuição de diferentes<br />

multiplica<strong>do</strong>res, prevalecerá aquele que lhe for mais vantajoso.<br />

§ 6º Na hipótese de não ser alcançada a meta mínima de arrecadação no trimestre em que o servi<strong>do</strong>r ganhou o direito ao<br />

multiplica<strong>do</strong>r previsto no des<strong>do</strong>bramento “f” <strong>do</strong> item “M” deste artigo, este será aplica<strong>do</strong> sobre o primeiro prêmio que lhe<br />

for efetivamente devi<strong>do</strong>.<br />

§ 7º Na hipótese de já ser devi<strong>do</strong>, no trimestre, um multiplica<strong>do</strong>r superior a 1,3 ao servi<strong>do</strong>r que assegurou o direito previsto<br />

no des<strong>do</strong>bramento “f” <strong>do</strong> item “M” deste artigo, este será aplica<strong>do</strong> sobre o primeiro prêmio que lhe for devi<strong>do</strong> sem<br />

multiplica<strong>do</strong>r ou com multiplica<strong>do</strong>r inferior.”<br />

Art. 3º Passa a vigorar na forma que com este se publica o Anexo I <strong>do</strong> Decreto nº 7.907, de 13 de fevereiro de 2001.<br />

Art. 4º Este Decreto entrará em vigor na data de sua publicação, produzin<strong>do</strong> efeitos sobre os prêmios cujos pagamentos ocorram a<br />

partir de maio de 2004.<br />

Art. 5º Revogam-se as disposições em contrário.<br />

PALÁCIO DO GOVERNO DO ESTADO DA BAHIA, em 07 de maio de 2004.<br />

Paulo Souto<br />

Governa<strong>do</strong>r<br />

Juraci Carvalho<br />

Secretário de Governo, em exercício<br />

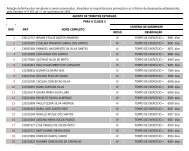

TABELA I<br />

Albérico Mascarenhas<br />

Secretário da Fazenda<br />

ANEXO I<br />

MULTIPLICADORES