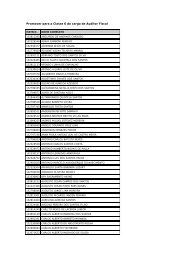

Imprimindo - Legislação do Servidor - Sefaz Net

Imprimindo - Legislação do Servidor - Sefaz Net

Imprimindo - Legislação do Servidor - Sefaz Net

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

NOT<br />

A<br />

21.0<br />

NOT<br />

A<br />

22.0<br />

NOT<br />

A<br />

23.0<br />

Contribuintes na condição ME ou EPP enquadra<strong>do</strong>s no Regime <strong>do</strong> Simples Nacional são classifica<strong>do</strong>s em 3 (três) níveis de<br />

dificuldades para execução da fiscalização, em função <strong>do</strong> valor <strong>do</strong> faturamento anual, quantidade de Notas Fiscais de aquisições<br />

interestaduais e a Classificação Nacional de Atividades Econômicas- CNAE.<br />

A programação trimestral para cada executante não deverá conter mais que 03 (três) exercícios de contribuinte <strong>do</strong> Simples<br />

Nacional classifica<strong>do</strong> nesta tabela como Nível-3.<br />

Serão atribuí<strong>do</strong>s 2 (<strong>do</strong>is) pontos para cada de FLC lavrada.<br />

NOTA<br />

24.0<br />

NOTA<br />

25.0<br />

NOTA<br />

26.0<br />

NOTA<br />

27.0<br />

NOTA<br />

28.0<br />

NOTA<br />

29.0<br />

TABELA 5<br />

MONITORAMENTO DE ESTABELECIMENTOS - AGENTES DE TRIBUTOS ESTADUAIS<br />

MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE OPTANTES PELO REGIME SIMPLES NACIONAL<br />

PONTOS PELA EXECUÇÃO DE ROTEIROS NA FISCALIZAÇÃO DE<br />

ESTABELECIMENTO DE ACORDO COM AS NOTAS ABAIXO<br />

6 pontos<br />

Para obtenção <strong>do</strong>s pontos indica<strong>do</strong>s é necessária, obrigatoriamente, a execução <strong>do</strong>s roteiros básicos VERIF 701, VERIF 702 e<br />

<strong>do</strong>s demais roteiros VERIF 703, VERIF 704 e VERIF 705, por amostragem, perfazen<strong>do</strong>, a verificação, em noventa<br />

<strong>do</strong>cumentos ou em 03 meses alterna<strong>do</strong>s no exercício.<br />

O servi<strong>do</strong>r deverá indicar no relatório de Monitoramento qual foi a amostragem realizada.<br />

Os roteiros estabeleci<strong>do</strong>s na Nota 24.0 poderão ser substituí<strong>do</strong>s pelos demais roteiros de VERIF’s constantes no PRS, quan<strong>do</strong><br />

aplicáveis e a critério <strong>do</strong> Supervisor ou Inspetor.<br />

Referente à tabela 5, a cada grupo de no mínimo 2(<strong>do</strong>is) monitoramentos que resultarem em lavratura de FLC (Ficha de<br />

Localização de Contribuinte), será considera<strong>do</strong> como 1(um) plenamente realiza<strong>do</strong>.<br />

O Monitoramento deverá abranger 01 (um) exercício ou o perío<strong>do</strong> compreendi<strong>do</strong> entre o último mês monitora<strong>do</strong> e o último<br />

mês <strong>do</strong> exercício.<br />

No Monitoramento de recém-inscritos previsto na Tabela 4 deverão ser executa<strong>do</strong>s, como básicos, os roteiros VERIF 701 e<br />

702, sen<strong>do</strong> que esta ação é direcionada a contribuintes inscritos no cadastro estadual nos 06 meses anteriores à programação.<br />

TAREFAS<br />

TABELA 6<br />

PONTOS PELO DESENVOLVIMENTO DE TAREFAS ESPECÍFICAS – AGENTES DE TRIBUTOS<br />

PROCESSOS – Processo de Restituição, Informação Fiscal,<br />

Informação Fiscal prestada por Agente de Tributos Estaduais<br />

estranho ao feito, dentre outros. (Nota 30.0)<br />

COMPLEXIDADE<br />

ALTA MÉDIA BAIXA<br />

10,0 7,0 3,5<br />

PROCESSOS DE REVISÃO FISCAL 30,0 20,0 10,0<br />

DILIGÊNCIA FISCAL 6,0 3,0 2,0<br />

FISCALIZAÇÃO SUMÁRIA 12,0 10,0 8,0<br />

VISTORIAS<br />

PLANTÃO FISCAL<br />

BAIXAS CADASTRAIS<br />

1,0 ponto por vistoria<br />

4,0 pontos por plantão<br />

PORTE DAS BAIXAS CADASTRAIS<br />

(Nota 8)<br />

GRANDE MÉDIA PEQUENA<br />

(Nota 33) 10,0 (Nota 34)<br />

NOTA 30.0<br />

Cabe ao Supervisor / Inspetor a classificação quanto à complexidade <strong>do</strong>s processos, deven<strong>do</strong> preceder a emissão de OS no PGF.<br />

NOTA 31.0<br />

Os processos que não demandem procedimento de fiscalização deverão ser soluciona<strong>do</strong>s pela Coordenação de Atendimento, conforme<br />

definição <strong>do</strong> PRS.<br />

NOTA 32.0<br />

A classificação quanto ao porte das baixas será feita, automaticamente, pelo sistema PGF, poden<strong>do</strong> ser alterada pelo Supervisor / Inspetor,<br />

em função <strong>do</strong> volume de trabalho demanda<strong>do</strong>.<br />

NOTA 33.0<br />

Baixas de grande porte recebem o mesmo tratamento previsto na Tabela 4 para fiscalizações <strong>do</strong>s contribuites Microempresa e Empresa de<br />

Pequeno Porte optantes pelo regime <strong>do</strong> Simples Nacional.<br />

NOTA 34.0<br />

Não há pontuação específica para os processos de baixa cadastral de pequeno porte, que se incorporam às atividades no plantão fiscal.<br />

NOTA 35.0<br />

A informação fiscal poderá não ser pontuada, a critério <strong>do</strong> Supervisor ou Inspetor, quan<strong>do</strong> se tratar de retorno <strong>do</strong> processo por parte <strong>do</strong><br />

CONSEF, para complementação de informação já respondida anteriormente, caso fique evidente que se tratava de informação de<br />

conhecimento <strong>do</strong> autuante.<br />

NOTA 36.0<br />

A O.S. de fiscalização sumária abrangerá 01(um) exercício, quan<strong>do</strong> aplicável, sen<strong>do</strong> que deverão ser executa<strong>do</strong>s no mínimo <strong>do</strong>is roteiros<br />

defini<strong>do</strong>s em função <strong>do</strong> objetivo da ação fiscal.<br />

NOTA 37.0<br />

Os pontos referentes à execução de fiscalização sumária somente serão computa<strong>do</strong>s quan<strong>do</strong> realiza<strong>do</strong>s to<strong>do</strong>s os roteiros previstos na O.S.<br />

NOTA 38.0<br />

Poderá ser concedida pelos Inspetores Fazendários a pontuação máxima prevista na tabela 04 deste anexo para fiscalização na qual não<br />

seja possível ou necessária a aplicação de to<strong>do</strong>s os roteiros, ten<strong>do</strong> em vista as peculiaridades das operações ou prestações realizadas pelo<br />

contribuinte.<br />

ANEXO II