Imprimindo - Legislação do Servidor - Sefaz Net

Imprimindo - Legislação do Servidor - Sefaz Net

Imprimindo - Legislação do Servidor - Sefaz Net

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Parágrafo único. A compensação mencionada no caput deste artigo será considerada necessária quan<strong>do</strong> definida pelo titular da Correge<strong>do</strong>ria que<br />

formalizará a solicitação à respectiva unidade <strong>do</strong> servi<strong>do</strong>r por meio de comunicação interna."<br />

Nota 1: Redação original, efeitos até 31/12/09:<br />

"Art. 44. Para efeito de gratificação de atividade fiscal, ao servi<strong>do</strong>r que for designa<strong>do</strong> para compor comissões de trabalho na Correge<strong>do</strong>ria, especificamente<br />

naqueles relaciona<strong>do</strong>s com as tarefas da Comissão de Ética, poderá ser atribuí<strong>do</strong> até um terço da pontuação da carga trimestral, que substituirá a carga de<br />

trabalho designada em ordens de serviço de sua respectiva unidade, ou, no caso de servi<strong>do</strong>res nas atividades internas, na sua carga horária.<br />

§ 1º A compensação necessária, mencionada no caput deste artigo, será definida pelo titular da Correge<strong>do</strong>ria que formalizará a solicitação à respectiva<br />

unidade <strong>do</strong> servi<strong>do</strong>r por meio de comunicação interna."<br />

I - quan<strong>do</strong> designa<strong>do</strong> para compor comissões de trabalho na Correge<strong>do</strong>ria, especificamente naquelas relacionadas com as tarefas da<br />

Comissão de Ética, poderá ser atribuí<strong>do</strong> até um terço da pontuação da carga trimestral, que substituirá a carga de trabalho designada em ordens<br />

de serviço de sua respectiva unidade, ou, no caso de servi<strong>do</strong>res nas atividades internas, na sua carga horária;<br />

II - quan<strong>do</strong> designa<strong>do</strong> para presidir Comissão de Sindicância e/ou de Processo Administrativo Disciplinar, enquanto estiver<br />

efetivamente na Presidência da Comissão, fará jus à Gratificação de Atividade Fiscal correspondente a de Coordena<strong>do</strong>r de Grupo de Trabalho;<br />

III - quan<strong>do</strong> indica<strong>do</strong> para coordenar grupos de servi<strong>do</strong>res fiscais nas atividades planejadas pelas Coordenações de Auditoria Interna<br />

e de Revisão Fiscal, fará jus à Gratificação de Atividade Fiscal correspondente a de Coordena<strong>do</strong>r de Grupo de Trabalho.<br />

§ 1º A compensação mencionada no inciso I deste artigo será considerada necessária quan<strong>do</strong> definida pelo titular da Correge<strong>do</strong>ria que<br />

formalizará a solicitação à respectiva unidade <strong>do</strong> servi<strong>do</strong>r por meio de comunicação interna.<br />

§ 2º Para fins de implementação <strong>do</strong> indica<strong>do</strong> nos incisos II e III deste artigo o Correge<strong>do</strong>r deverá submeter à deliberação <strong>do</strong> Gabinete<br />

<strong>do</strong> Secretário através de formulário próprio.<br />

Art. 45. Ficam convalida<strong>do</strong>s os procedimentos utiliza<strong>do</strong>s para aferição <strong>do</strong>s pontos de gratificação <strong>do</strong>s Agentes de Tributos Estaduais<br />

a partir de 1º de julho de 2009.<br />

Art. 46. Para efeitos da Gratificação de Atividade Fiscal no quarto trimestre de 2009, ten<strong>do</strong> em vista o disposto no Decreto nº 11.887<br />

de 10 de dezembro de 2009, os pontos relativos às atividades previstos no artigo 3º da Portaria 017, de 06 de janeiro de 2004, defini<strong>do</strong>s em<br />

ordens de serviço na programação de cada servi<strong>do</strong>r para o trimestre, deverão ser ajusta<strong>do</strong>s aos novos limites desta Portaria.<br />

Art. 47. O artigo 3º desta Portaria retroagirá seus efeitos a partir da data da publicação da Lei nº 11.470, de 08 de abril de 2009.<br />

de 2010.<br />

Art. 48. Os demais dispositivos desta Portaria entram em vigor na data de sua publicação produzin<strong>do</strong> efeitos a partir de 01 de janeiro<br />

Art. 49. Ficam revogadas a Portaria nº 017, de 06 de janeiro de 2004 e a Portaria nº 352, de 30 de setembro de 2008.<br />

Art. 50. Ficam revogadas as disposições em contrário.<br />

CARLOS MARTINS MARQUES DE SANTANA<br />

Secretário da Fazenda<br />

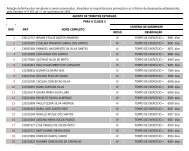

ANEXO I<br />

INSPETORIAS FAZENDÁRIAS DE FISCALIZAÇÃO DE MÉDIAS E PEQUENAS EMPRESAS<br />

PROGRAMAÇÃO TRIMESTRAL<br />

Nota 1: A redação atual da Tabela I <strong>do</strong> Anexo I foi dada pela Portaria nº 124, de 07 /05/10, DOE de 08 e 09/05/10, efeitos a partir de 01/05/10.<br />

TABELA 1 - PONTOS PELA EXECUÇÃO DE ROTEIROS NA FISCALIZAÇÃO VERTICAL DE ESTABELECIMENTO - POR<br />

EXERCÍCIO<br />

VERTICA<br />

L<br />

ROTEITOS<br />

MÉDIAS EMPRESAS E PORTE OUTROS<br />

COMPLEXIDADE<br />

ALTA MÉDIA BAIXA<br />

AUDIF 201 9 4,50 2,50<br />

AUDIF 202 6 3,0 1,50<br />

AUDIF 203 9 4,5 2,5<br />

AUDIF 204 9 4,5 2,5<br />

AUDIF 239 (Nota 6.0) 6 3,0 1,50<br />

AUDIF 241 9 4,50 2,50<br />

PONTOS PELO CUMPRIMENTO DOS<br />

ROTEIROS BÁSICOS - POR<br />

ESTABELECIMENTO<br />

ESPECÍFICOS<br />

(Nota 2.0)<br />

AUDIF 207 -<br />

Auditoria de<br />

Estoques<br />

AUDITORIA<br />

CONTÁBIL -<br />

AUDIC 001, 003,<br />

006 ou 009.<br />

OBRIGATÓRIOS -<br />

(Nota 4.0)<br />

COMPLEMENTAR<br />

ES - (Nota 5.0)<br />

MÁXIMO DE PONTOS POR ESTABELECIMENTO (Nota<br />

6.0)<br />

48 24 13<br />

46 23 12,5<br />

46 23 12,5<br />

46 23 12,5<br />

20 15 12,5<br />

140 70 50<br />

NOTA 1.0<br />

A impossibilidade de cumprimento de qualquer roteiro básico previsto na OS, mediante aposição de justificativa no Sistema<br />

Corporativo SAFA e/ou SEAI, implicará na substituição por outro (s) roteiro (s) específico (s).<br />

NOTA 2.0<br />

Além <strong>do</strong>s roteiros básicos previstos na OS, deverão obrigatoriamente ser realiza<strong>do</strong>s, no mínimo, 2 roteiros específicos por<br />

estabelecimento.