Prospecto Definitivo de Distribuição Pública Primária de ... - Citibank

Prospecto Definitivo de Distribuição Pública Primária de ... - Citibank

Prospecto Definitivo de Distribuição Pública Primária de ... - Citibank

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

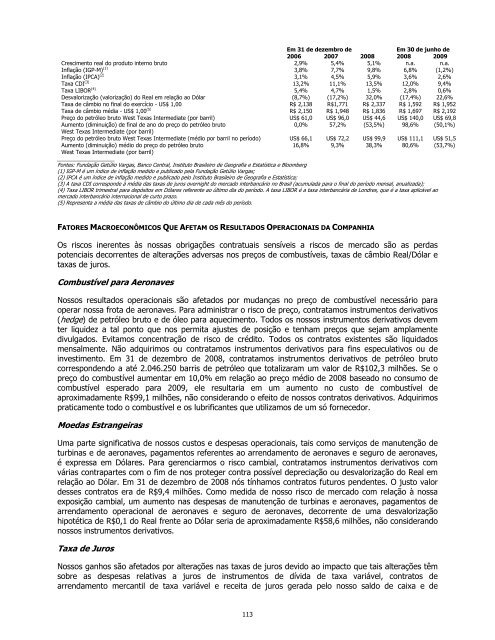

Em 31 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong><br />

Em 30 <strong>de</strong> junho <strong>de</strong><br />

2006 2007 2008 2008 2009<br />

Crescimento real do produto interno bruto 2,9% 5,4% 5,1% n.a. n.a.<br />

Inflação (IGP-M) (1) 3,8% 7,7% 9,8% 6,8% (1,2%)<br />

Inflação (IPCA) (2) 3,1% 4,5% 5,9% 3,6% 2,6%<br />

Taxa CDI (3) 13,2% 11,1% 13,5% 12,0% 9,4%<br />

Taxa LIBOR (4) 5,4% 4,7% 1,5% 2,8% 0,6%<br />

Desvalorização (valorização) do Real em relação ao Dólar (8,7%) (17,2%) 32,0% (17,4%) 22,6%<br />

Taxa <strong>de</strong> câmbio no final do exercício - US$ 1,00 R$ 2,138 R$1,771 R$ 2,337 R$ 1,592 R$ 1,952<br />

Taxa <strong>de</strong> câmbio média - US$ 1,00 (5) R$ 2,150 R$ 1,948 R$ 1,836 R$ 1,697 R$ 2,192<br />

Preço do petróleo bruto West Texas Intermediate (por barril) US$ 61,0 US$ 96,0 US$ 44,6 US$ 140,0 US$ 69,8<br />

Aumento (diminuição) <strong>de</strong> final <strong>de</strong> ano do preço do petróleo bruto<br />

0,0% 57,2% (53,5%) 98,6% (50,1%)<br />

West Texas Intermediate (por barril)<br />

Preço do petróleo bruto West Texas Intermediate (médio por barril no período) US$ 66,1 US$ 72,2 US$ 99,9 US$ 111,1 US$ 51,5<br />

Aumento (diminuição) médio do preço do petróleo bruto<br />

16,8% 9,3% 38,3% 80,6% (53,7%)<br />

West Texas Intermediate (por barril)<br />

____________________<br />

Fontes: Fundação Getúlio Vargas, Banco Central, Instituto Brasileiro <strong>de</strong> Geografia e Estatística e Bloomberg<br />

(1) IGP-M é um índice <strong>de</strong> inflação medido e publicado pela Fundação Getúlio Vargas;<br />

(2) IPCA é um índice <strong>de</strong> inflação medido e publicado pelo Instituto Brasileiro <strong>de</strong> Geografia e Estatística;<br />

(3) A taxa CDI correspon<strong>de</strong> à média das taxas <strong>de</strong> juros overnight do mercado interbancário no Brasil (acumulada para o final do período mensal, anualizada);<br />

(4) Taxa LIBOR trimestral para <strong>de</strong>pósitos em Dólares referente ao último dia do período. A taxa LIBOR é a taxa interbancária <strong>de</strong> Londres, que é a taxa aplicável ao<br />

mercado interbancário internacional <strong>de</strong> curto prazo.<br />

(5) Representa a média das taxas <strong>de</strong> câmbio do último dia <strong>de</strong> cada mês do período.<br />

FATORES MACROECONÔMICOS QUE AFETAM OS RESULTADOS OPERACIONAIS DA COMPANHIA<br />

Os riscos inerentes às nossas obrigações contratuais sensíveis a riscos <strong>de</strong> mercado são as perdas<br />

potenciais <strong>de</strong>correntes <strong>de</strong> alterações adversas nos preços <strong>de</strong> combustíveis, taxas <strong>de</strong> câmbio Real/Dólar e<br />

taxas <strong>de</strong> juros.<br />

Combustível para Aeronaves<br />

Nossos resultados operacionais são afetados por mudanças no preço <strong>de</strong> combustível necessário para<br />

operar nossa frota <strong>de</strong> aeronaves. Para administrar o risco <strong>de</strong> preço, contratamos instrumentos <strong>de</strong>rivativos<br />

(hedge) <strong>de</strong> petróleo bruto e <strong>de</strong> óleo para aquecimento. Todos os nossos instrumentos <strong>de</strong>rivativos <strong>de</strong>vem<br />

ter liqui<strong>de</strong>z a tal ponto que nos permita ajustes <strong>de</strong> posição e tenham preços que sejam amplamente<br />

divulgados. Evitamos concentração <strong>de</strong> risco <strong>de</strong> crédito. Todos os contratos existentes são liquidados<br />

mensalmente. Não adquirimos ou contratamos instrumentos <strong>de</strong>rivativos para fins especulativos ou <strong>de</strong><br />

investimento. Em 31 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong> 2008, contratamos instrumentos <strong>de</strong>rivativos <strong>de</strong> petróleo bruto<br />

correspon<strong>de</strong>ndo a até 2.046.250 barris <strong>de</strong> petróleo que totalizaram um valor <strong>de</strong> R$102,3 milhões. Se o<br />

preço do combustível aumentar em 10,0% em relação ao preço médio <strong>de</strong> 2008 baseado no consumo <strong>de</strong><br />

combustível esperado para 2009, ele resultaria em um aumento no custo <strong>de</strong> combustível <strong>de</strong><br />

aproximadamente R$99,1 milhões, não consi<strong>de</strong>rando o efeito <strong>de</strong> nossos contratos <strong>de</strong>rivativos. Adquirimos<br />

praticamente todo o combustível e os lubrificantes que utilizamos <strong>de</strong> um só fornecedor.<br />

Moedas Estrangeiras<br />

Uma parte significativa <strong>de</strong> nossos custos e <strong>de</strong>spesas operacionais, tais como serviços <strong>de</strong> manutenção <strong>de</strong><br />

turbinas e <strong>de</strong> aeronaves, pagamentos referentes ao arrendamento <strong>de</strong> aeronaves e seguro <strong>de</strong> aeronaves,<br />

é expressa em Dólares. Para gerenciarmos o risco cambial, contratamos instrumentos <strong>de</strong>rivativos com<br />

várias contrapartes com o fim <strong>de</strong> nos proteger contra possível <strong>de</strong>preciação ou <strong>de</strong>svalorização do Real em<br />

relação ao Dólar. Em 31 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong> 2008 nós tínhamos contratos futuros pen<strong>de</strong>ntes. O justo valor<br />

<strong>de</strong>sses contratos era <strong>de</strong> R$9,4 milhões. Como medida <strong>de</strong> nosso risco <strong>de</strong> mercado com relação à nossa<br />

exposição cambial, um aumento nas <strong>de</strong>spesas <strong>de</strong> manutenção <strong>de</strong> turbinas e aeronaves, pagamentos <strong>de</strong><br />

arrendamento operacional <strong>de</strong> aeronaves e seguro <strong>de</strong> aeronaves, <strong>de</strong>corrente <strong>de</strong> uma <strong>de</strong>svalorização<br />

hipotética <strong>de</strong> R$0,1 do Real frente ao Dólar seria <strong>de</strong> aproximadamente R$58,6 milhões, não consi<strong>de</strong>rando<br />

nossos instrumentos <strong>de</strong>rivativos.<br />

Taxa <strong>de</strong> Juros<br />

Nossos ganhos são afetados por alterações nas taxas <strong>de</strong> juros <strong>de</strong>vido ao impacto que tais alterações têm<br />

sobre as <strong>de</strong>spesas relativas a juros <strong>de</strong> instrumentos <strong>de</strong> dívida <strong>de</strong> taxa variável, contratos <strong>de</strong><br />

arrendamento mercantil <strong>de</strong> taxa variável e receita <strong>de</strong> juros gerada pelo nosso saldo <strong>de</strong> caixa e <strong>de</strong><br />

113