- Page 1 and 2:

Prospecto Definitivo de Distribuiç

- Page 3 and 4:

ÍNDICE DEFINIÇÕES E GLOSSÁRIO D

- Page 5 and 6:

DEMONSTRAÇÕES DO RESULTADO, BALAN

- Page 7 and 8:

RESTRIÇÕES A INVESTIMENTO ESTRANG

- Page 9 and 10:

DEFINIÇÕES E GLOSSÁRIO DE TERMOS

- Page 11 and 12:

Conselheiro Independente Conforme o

- Page 13 and 14:

GTI IBBA IBGC IBGE IBRACON IFC GTI

- Page 15 and 16:

Oferta Prioritária Distribuição

- Page 17 and 18:

Custo operacional por Custo operaci

- Page 19 and 20:

CONSIDERAÇÕES SOBRE ESTIMATIVAS E

- Page 21 and 22:

APRESENTAÇÃO DAS INFORMAÇÕES FI

- Page 23 and 24:

Informações Financeiras e Operaci

- Page 25 and 26:

2009, com margem operacional positi

- Page 27 and 28:

alternativa devido aos preços mais

- Page 29 and 30:

Continuaremos a avaliar cuidadosame

- Page 31 and 32:

SUMÁRIO DA OFERTA GLOBAL O present

- Page 33 and 34:

Oferta Global Distribuição públi

- Page 35 and 36:

Oferta Prioritária Distribuição

- Page 37 and 38:

caso, inicialmente ofertadas. As A

- Page 39 and 40:

Procedimento de Bookbuilding Valor

- Page 41 and 42:

Restrição à Negociação de Aç

- Page 43 and 44:

Segunda Data de Corte Prazo de Dist

- Page 45 and 46:

Declarações Informações Adicion

- Page 47 and 48:

APRESENTAÇÃO DAS INFORMAÇÕES FI

- Page 49 and 50:

Balanços Patrimoniais Exercício s

- Page 51 and 52:

INFORMAÇÕES RELATIVAS À OFERTA G

- Page 53 and 54:

equivalentes a 10% (dez por cento)

- Page 55 and 56:

(b) (c) prioridade em relação às

- Page 57 and 58:

proteção (hedge) de operações c

- Page 59 and 60:

(b) os Acionistas puderam estipular

- Page 61 and 62:

O Acionista Controlador, ou seja, o

- Page 63 and 64:

devendo, para tanto, informar sua d

- Page 65 and 66:

colocação das Ações. A liquida

- Page 67 and 68:

de lock-up pela Companhia, pelos ad

- Page 69 and 70:

e conforme disposto no Contrato de

- Page 71 and 72: casos, participações minoritária

- Page 73 and 74: Itaú USA Securities, Inc. e/ou sua

- Page 75 and 76: formador de mercado, operações de

- Page 77 and 78: Com relação ao acima descrito, en

- Page 79 and 80: (ii) operações de derivativos de

- Page 81 and 82: OPERAÇÕES VINCULADAS À OFERTA N

- Page 83 and 84: Capital. Adquiriu a Financiadora Ma

- Page 85 and 86: • Assessor e estruturador finance

- Page 87 and 88: INFORMAÇÕES CADASTRAIS DA COMPANH

- Page 89 and 90: CONSULTORES LEGAIS DA COMPANHIA E D

- Page 91 and 92: negócios. Uma situação econômic

- Page 93 and 94: Talvez tenhamos de utilizar nossos

- Page 95 and 96: condições meteorológicas adversa

- Page 97 and 98: eajustar nossas tarifas ou obter pr

- Page 99 and 100: Há risco de má formação do Pre

- Page 101 and 102: CAPITALIZAÇÃO A tabela a seguir a

- Page 103 and 104: Apresentamos abaixo a movimentaçã

- Page 105 and 106: APRESENTAÇÃO DAS INFORMAÇÕES FI

- Page 107 and 108: Balanços Patrimoniais Exercício s

- Page 109 and 110: DISCUSSÃO E ANÁLISE DA ADMINISTRA

- Page 111 and 112: Outras Informações Cálculo do EB

- Page 113 and 114: Em 31 de dezembro de Em 30 de junho

- Page 115 and 116: ao reconhecimento inicial, os instr

- Page 117 and 118: inclui a identificação do instrum

- Page 119 and 120: Investimentos Os investimentos em c

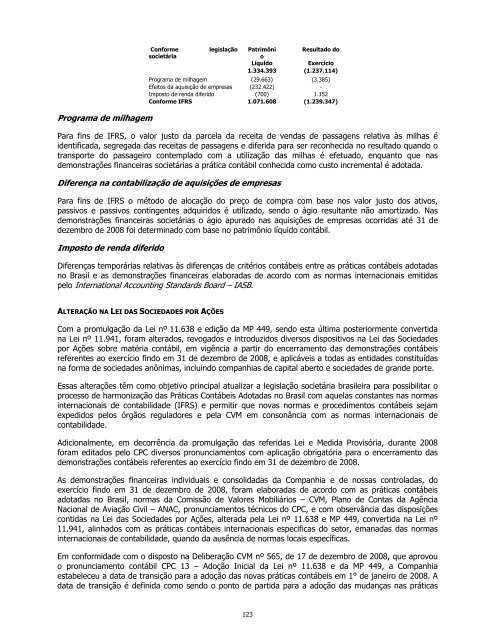

- Page 121: Custo para devolução de aeronaves

- Page 125 and 126: Companhia não tem controle e não

- Page 127 and 128: Demonstração do Resultado Exercí

- Page 129 and 130: R$311,8 milhões devido ao aumento

- Page 131 and 132: Receitas Operacionais Brutas As rec

- Page 133 and 134: nossa antiga subsidiária operacion

- Page 135 and 136: comparação a R$260,6 milhões em

- Page 137 and 138: Comparação das Principais Contas

- Page 139 and 140: transportes a executar representava

- Page 141 and 142: Passivo Empréstimos e financiament

- Page 143 and 144: Provisão para contingências Em 31

- Page 145 and 146: Como resultado, nossa liquidez tota

- Page 147 and 148: carência de 6 meses. Em 30 de junh

- Page 149 and 150: contratamos instrumentos derivativo

- Page 151 and 152: A tabela abaixo apresenta o número

- Page 153 and 154: expedir regras sobre assuntos estra

- Page 155 and 156: Concessão para Serviços de Transp

- Page 157 and 158: Estamos monitorando e analisando os

- Page 159 and 160: ATIVIDADES DA COMPANHIA Este sumár

- Page 161 and 162: do mercado interno e um dos mais ba

- Page 163 and 164: ESTRATÉGIAS DA COMPANHIA Descrevem

- Page 165 and 166: ealizou sua oferta pública inicial

- Page 167 and 168: de 40,0% de nossos passageiros faze

- Page 169 and 170: Vendas e Distribuição Nossos clie

- Page 171 and 172: Prevenção de Acidentes Aéreos da

- Page 173 and 174:

ealizados pela aeronave. A alta tax

- Page 175 and 176:

a única opção acessível de tran

- Page 177 and 178:

A tabela abaixo mostra o número de

- Page 179 and 180:

Contrato de Promessa de Venda Comer

- Page 181 and 182:

uscamos um ajuste de preço, em que

- Page 183 and 184:

nossa Diretoria e supervisionar o e

- Page 185 and 186:

Angeles (UCLA), turma de 1994, e po

- Page 187 and 188:

de sucessão para a administração

- Page 189 and 190:

REMUNERAÇÃO DOS ADMINISTRADORES R

- Page 191 and 192:

RELAÇÕES FAMILIARES ENTRE QUAISQU

- Page 193 and 194:

OPERAÇÕES COM PARTES RELACIONADAS

- Page 195 and 196:

DESCRIÇÃO DO CAPITAL SOCIAL Segue

- Page 197 and 198:

A tabela a seguir apresenta os pre

- Page 199 and 200:

DIREITOS CONFERIDOS ÀS AÇÕES Dir

- Page 201 and 202:

deve ser confirmado pelo conselho a

- Page 203 and 204:

Local da Realização da Assembleia

- Page 205 and 206:

Reserva de Capital De acordo com a

- Page 207 and 208:

Juros sobre capital próprio Confor

- Page 209 and 210:

• criar uma nova classe de açõe

- Page 211 and 212:

• anteriormente à divulgação a

- Page 213 and 214:

• quantidade, preço, espécie e/

- Page 215 and 216:

objetivando a mais de uma finalidad

- Page 217 and 218:

CALENDÁRIO ANUAL A Companhia e seu

- Page 219 and 220:

Em 8 de maio de 2008 a Bolsa de Val

- Page 221 and 222:

US$ por ADS Mínimo Máximo Média

- Page 223 and 224:

GOVERNANÇA CORPORATIVA Essa seçã

- Page 225 and 226:

importante entre os conselheiros e

- Page 227 and 228:

funcionários em todo o mundo, incl

- Page 229 and 230:

ANEXOS 229

- Page 231 and 232:

Estatuto Social da Companhia 231

- Page 233 and 234:

ESTATUTO SOCIAL DA GOL LINHAS AÉRE

- Page 235 and 236:

(conforme definido no Regulamento d

- Page 237 and 238:

ARTIGO 11 - Os acionistas se reunir

- Page 239 and 240:

ARTIGO 16 - Compete ao Conselho de

- Page 241 and 242:

§ 1º - As atribuições dos Diret

- Page 243 and 244:

§ 1º - Os mandatos serão sempre

- Page 245 and 246:

§ 2º - Do lucro líquido do exerc

- Page 247 and 248:

ARTIGO 32 - Aquele que já detiver

- Page 249 and 250:

Práticas Diferenciadas de Governan

- Page 251 and 252:

Declarações da Companhia, do Acio

- Page 253 and 254:

253

- Page 255 and 256:

255

- Page 257 and 258:

257

- Page 259 and 260:

Formulário das Informações Anuai

- Page 261 and 262:

261

- Page 263 and 264:

263

- Page 265 and 266:

265

- Page 267 and 268:

267

- Page 269 and 270:

269

- Page 271 and 272:

271

- Page 273 and 274:

273

- Page 275 and 276:

275

- Page 277 and 278:

277

- Page 279 and 280:

279

- Page 281 and 282:

281

- Page 283 and 284:

283

- Page 285 and 286:

Deliberações Societárias do Acio

- Page 287 and 288:

287

- Page 289 and 290:

289

- Page 291 and 292:

291

- Page 293 and 294:

293

- Page 295 and 296:

Deliberações Societárias da Comp

- Page 297 and 298:

297

- Page 299 and 300:

299

- Page 301 and 302:

301

- Page 303 and 304:

DEMONSTRAÇÕES FINANCEIRAS 303

- Page 305 and 306:

Demonstrações Financeiras da Comp

- Page 307 and 308:

Demonstrações Financeiras GOL Lin

- Page 309 and 310:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 311 and 312:

CENÁRIO ECONÔMICO-SETORIAL Durant

- Page 313 and 314:

- Contrato de Compra Adicional com

- Page 315 and 316:

do último trimestre de 2007, o web

- Page 317 and 318:

DESEMPENHO ECONÔMICO-FINANCEIRO -

- Page 319 and 320:

executivos devam declarar pessoalme

- Page 321 and 322:

PREMIAÇÕES O reconhecimento do me

- Page 323 and 324:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 325 and 326:

PARECER DOS AUDITORES INDEPENDENTES

- Page 327 and 328:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 329 and 330:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 331 and 332:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 333 and 334:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 335 and 336:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 337 and 338:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 339 and 340:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 341 and 342:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 343 and 344:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 345 and 346:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 347 and 348:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 349 and 350:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 351 and 352:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 353 and 354:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 355 and 356:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 357 and 358:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 359 and 360:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 361 and 362:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 363 and 364:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 365 and 366:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 367 and 368:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 369 and 370:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 371 and 372:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 373 and 374:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 375 and 376:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 377 and 378:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 379 and 380:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 381 and 382:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 383 and 384:

Demonstrações Financeiras GOL Lin

- Page 385 and 386:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 387 and 388:

DESEMPENHO OPERACIONAL Ampliação

- Page 389 and 390:

internet, sem a necessidade de poss

- Page 391 and 392:

Governança Corporativa: A Companhi

- Page 393 and 394:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 395 and 396:

Parecer dos auditores independentes

- Page 397 and 398:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 399 and 400:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 401 and 402:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 403 and 404:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 405 and 406:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 407 and 408:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 409 and 410:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 411 and 412:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 413 and 414:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 415 and 416:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 417 and 418:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 419 and 420:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 421 and 422:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 423 and 424:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 425 and 426:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 427 and 428:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 429 and 430:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 431 and 432:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 433 and 434:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 435 and 436:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 437 and 438:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 439 and 440:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 441 and 442:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 443 and 444:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 445 and 446:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 447 and 448:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 449 and 450:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 451 and 452:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 453 and 454:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 455 and 456:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 457 and 458:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 459 and 460:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 461 and 462:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 463 and 464:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 465 and 466:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 467 and 468:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 469 and 470:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 471 and 472:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 473 and 474:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 475 and 476:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 477 and 478:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 479 and 480:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 481 and 482:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 483 and 484:

Demonstrações Financeiras da Comp

- Page 485 and 486:

GOL Linhas Aéreas Inteligentes S.A

- Page 487 and 488:

Gol Linhas Aéreas Inteligentes S/A

- Page 489 and 490:

RELATÓRIO DE REVISÃO DOS AUDITORE

- Page 491 and 492:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 493 and 494:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 495 and 496:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 497 and 498:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 499 and 500:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 501 and 502:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 503 and 504:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 505 and 506:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 507 and 508:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 509 and 510:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 511 and 512:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 513 and 514:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 515 and 516:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 517 and 518:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 519 and 520:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 521 and 522:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 523 and 524:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 525 and 526:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 527 and 528:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 529 and 530:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 531 and 532:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 533 and 534:

GOL LINHAS AÉREAS INTELIGENTES S.A

- Page 535 and 536:

GOL LINHAS AÉREAS INTELIGENTES S.A