Document de référence 2008 (.pdf 1.62 Mo) - Nexity

Document de référence 2008 (.pdf 1.62 Mo) - Nexity

Document de référence 2008 (.pdf 1.62 Mo) - Nexity

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

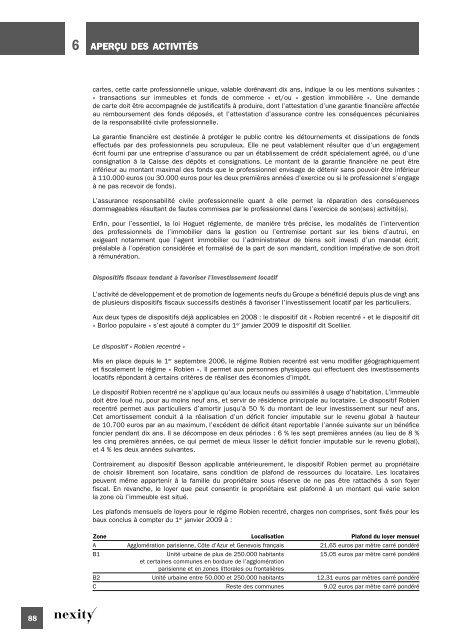

6APERÇU DES ACTIVITÉScartes, cette carte professionnelle unique, valable dorénavant dix ans, indique la ou les mentions suivantes :« transactions sur immeubles et fonds <strong>de</strong> commerce » et/ou « gestion immobilière ». Une <strong>de</strong>man<strong>de</strong><strong>de</strong> carte doit être accompagnée <strong>de</strong> justificatifs à produire, dont l’attestation d’une garantie financière affectéeau remboursement <strong>de</strong>s fonds déposés, et l’attestation d’assurance contre les conséquences pécuniaires<strong>de</strong> la responsabilité civile professionnelle.La garantie financière est <strong>de</strong>stinée à protéger le public contre les détournements et dissipations <strong>de</strong> fondseffectués par <strong>de</strong>s professionnels peu scrupuleux. Elle ne peut valablement résulter que d’un engagementécrit fourni par une entreprise d’assurance ou par un établissement <strong>de</strong> crédit spécialement agréé, ou d’uneconsignation à la Caisse <strong>de</strong>s dépôts et consignations. Le montant <strong>de</strong> la garantie financière ne peut êtreinférieur au montant maximal <strong>de</strong>s fonds que le professionnel envisage <strong>de</strong> détenir sans pouvoir être inférieurà 110.000 euros (ou 30.000 euros pour les <strong>de</strong>ux premières années d’exercice ou si le professionnel s’engageà ne pas recevoir <strong>de</strong> fonds).L’assurance responsabilité civile professionnelle quant à elle permet la réparation <strong>de</strong>s conséquencesdommageables résultant <strong>de</strong> fautes commises par le professionnel dans l’exercice <strong>de</strong> son(ses) activité(s).Enfin, pour l’essentiel, la loi Hoguet réglemente, <strong>de</strong> manière très précise, les modalités <strong>de</strong> l’intervention<strong>de</strong>s professionnels <strong>de</strong> l’immobilier dans la gestion ou l’entremise portant sur les biens d’autrui, enexigeant notamment que l’agent immobilier ou l’administrateur <strong>de</strong> biens soit investi d’un mandat écrit,préalable à l’opération considérée et formalisé <strong>de</strong> la part <strong>de</strong> son mandant, condition impérative <strong>de</strong> son droità rémunération.Dispositifs fiscaux tendant à favoriser l’investissement locatifL’activité <strong>de</strong> développement et <strong>de</strong> promotion <strong>de</strong> logements neufs du Groupe a bénéficié <strong>de</strong>puis plus <strong>de</strong> vingt ans<strong>de</strong> plusieurs dispositifs fiscaux successifs <strong>de</strong>stinés à favoriser l’investissement locatif par les particuliers.Aux <strong>de</strong>ux types <strong>de</strong> dispositifs déjà applicables en <strong>2008</strong> : le dispositif dit « Robien recentré » et le dispositif dit« Borloo populaire » s’est ajouté à compter du 1 er janvier 2009 le dispositif dit Scellier.Le dispositif « Robien recentré »Mis en place <strong>de</strong>puis le 1 er septembre 2006, le régime Robien recentré est venu modifier géographiquementet fiscalement le régime « Robien ». Il permet aux personnes physiques qui effectuent <strong>de</strong>s investissementslocatifs répondant à certains critères <strong>de</strong> réaliser <strong>de</strong>s économies d’impôt.Le dispositif Robien recentré ne s’applique qu’aux locaux neufs ou assimilés à usage d’habitation. L’immeubledoit être loué nu, pour au moins neuf ans, et servir <strong>de</strong> rési<strong>de</strong>nce principale au locataire. Le dispositif Robienrecentré permet aux particuliers d’amortir jusqu’à 50 % du montant <strong>de</strong> leur investissement sur neuf ans.Cet amortissement conduit à la réalisation d’un déficit foncier imputable sur le revenu global à hauteur<strong>de</strong> 10.700 euros par an au maximum, l’excé<strong>de</strong>nt <strong>de</strong> déficit étant reportable l’année suivante sur un bénéficefoncier pendant dix ans. Il se décompose en <strong>de</strong>ux pério<strong>de</strong>s : 6 % les sept premières années (au lieu <strong>de</strong> 8 %les cinq premières années, ce qui permet <strong>de</strong> mieux lisser le déficit foncier imputable sur le revenu global),et 4 % les <strong>de</strong>ux années suivantes.Contrairement au dispositif Besson applicable antérieurement, le dispositif Robien permet au propriétaire<strong>de</strong> choisir librement son locataire, sans condition <strong>de</strong> plafond <strong>de</strong> ressources du locataire. Les locatairespeuvent même appartenir à la famille du propriétaire sous réserve <strong>de</strong> ne pas être rattachés à son foyerfiscal. En revanche, le loyer que peut consentir le propriétaire est plafonné à un montant qui varie selonla zone où l’immeuble est situé.Les plafonds mensuels <strong>de</strong> loyers pour le régime Robien recentré, charges non comprises, sont fixés pour lesbaux conclus à compter du 1 er janvier 2009 à :Zone Localisation Plafond du loyer mensuelA Agglomération parisienne, Côte d’Azur et Genevois français 21,65 euros par mètre carré pondéréB1Unité urbaine <strong>de</strong> plus <strong>de</strong> 250.000 habitants15,05 euros par mètre carré pondéréet certaines communes en bordure <strong>de</strong> l’agglomérationparisienne et en zones littorales ou frontalièresB2 Unité urbaine entre 50.000 et 250.000 habitants 12,31 euros par mètres carré pondéréC Reste <strong>de</strong>s communes 9,02 euros par mètre carré pondéré88