LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

NORMAS COMPLEMENTARIAS<br />

A tal fin, se deberán imput<strong>ar</strong> los pagos a cada período fiscal,<br />

utilizando los siguientes códigos:<br />

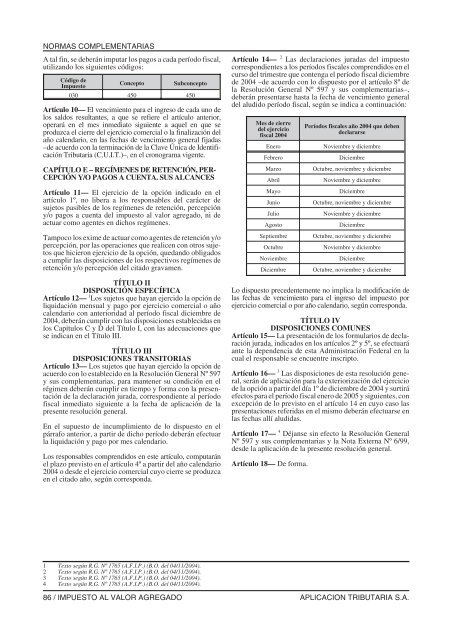

Código de<br />

Impuesto<br />

Concepto Subconcepto<br />

030 450 450<br />

Artículo 10— El vencimiento p<strong>ar</strong>a el ingreso de cada uno de<br />

los saldos resultantes, a que se refiere el <strong>ar</strong>tículo anterior,<br />

oper<strong>ar</strong>á en el mes inmediato siguiente a aquel en que se<br />

produzca el cierre del ejercicio <strong>com</strong>ercial o la finalizacióndel<br />

año calend<strong>ar</strong>io, en las fechas de vencimiento general fijadas<br />

–de acuerdo con la terminacióndelaClaveÚnica de Identificación<br />

Tribut<strong>ar</strong>ia (C.U.I.T.)–, en el cronograma vigente.<br />

CAPÍTULO E – REGÍMENES <strong>DE</strong> RETENCIÓN, PER-<br />

CEPCIÓN Y/O PAGOS A CUENTA. SUS <strong>AL</strong>CANCES<br />

Artículo 11— El ejercicio de la opción indicado en el<br />

<strong>ar</strong>tículo 1º, no libera a los responsables del c<strong>ar</strong>ácter de<br />

sujetos pasibles de los regímenes de retención, percepción<br />

y/o pagos a cuenta del impuesto al valor agregado, ni de<br />

actu<strong>ar</strong> <strong>com</strong>o agentes en dichos regímenes.<br />

Tampoco los exime de actu<strong>ar</strong> <strong>com</strong>o agentes de retención y/o<br />

percepción, por las operaciones que realicen con otros sujetos<br />

que hicieron ejercicio de la opción, quedando obligados<br />

a cumplir las disposiciones de los respectivos regímenes de<br />

retención y/o percepción del citado gravamen.<br />

TÍTULO II<br />

DISPOSICIÓN ESPECÍFICA<br />

Artículo 12— 1 Los sujetos que hayan ejercido la opciónde<br />

liquidación mensual y pago por ejercicio <strong>com</strong>ercial o año<br />

calend<strong>ar</strong>io con anterioridad al período fiscal diciembre de<br />

2004, deberán cumplir con las disposiciones establecidas en<br />

los Capítulos C y D del Título I, con las adecuaciones que<br />

se indican en el Título III.<br />

TÍTULO III<br />

DISPOSICIONES TRANSITORIAS<br />

Artículo 13— Los sujetos que hayan ejercido la opciónde<br />

acuerdo con lo establecido en la Resolución General Nº 597<br />

y sus <strong>com</strong>plement<strong>ar</strong>ias, p<strong>ar</strong>a mantener su condición enel<br />

régimen deberán cumplir en tiempo y forma con la presentación<br />

de la decl<strong>ar</strong>ación jurada, correspondiente al período<br />

fiscal inmediato siguiente a la fecha de aplicación dela<br />

presente resolución general.<br />

En el supuesto de incumplimiento de lo dispuesto en el<br />

párrafo anterior, a p<strong>ar</strong>tir de dicho período deberán efectu<strong>ar</strong><br />

la liquidación y pago por mes calend<strong>ar</strong>io.<br />

Los responsables <strong>com</strong>prendidos en este <strong>ar</strong>tículo, <strong>com</strong>put<strong>ar</strong>án<br />

el plazo previsto en el <strong>ar</strong>tículo 4º a p<strong>ar</strong>tir del año calend<strong>ar</strong>io<br />

2004 o desde el ejercicio <strong>com</strong>ercial cuyo cierre se produzca<br />

en el citado año, según corresponda.<br />

Artículo 14— 2 Las decl<strong>ar</strong>aciones juradas del impuesto<br />

correspondientes a los períodos fiscales <strong>com</strong>prendidos en el<br />

curso del trimestre que contenga el período fiscal diciembre<br />

de 2004 –de acuerdo con lo dispuesto por el <strong>ar</strong>tículo 8º de<br />

la Resolución General Nº 597 y sus <strong>com</strong>plement<strong>ar</strong>ias–,<br />

deberán present<strong>ar</strong>se hasta la fecha de vencimiento general<br />

del aludido período fiscal, según se indica a continuación:<br />

Mes de cierre<br />

del ejercicio<br />

fiscal 2004<br />

Enero<br />

Febrero<br />

M<strong>ar</strong>zo<br />

Abril<br />

Mayo<br />

Junio<br />

Julio<br />

Agosto<br />

Septiembre<br />

Octubre<br />

Noviembre<br />

Diciembre<br />

Períodos fiscales año 2004 que deben<br />

decl<strong>ar</strong><strong>ar</strong>se<br />

Noviembre y diciembre<br />

Diciembre<br />

Octubre, noviembre y diciembre<br />

Noviembre y diciembre<br />

Diciembre<br />

Octubre, noviembre y diciembre<br />

Noviembre y diciembre<br />

Diciembre<br />

Octubre, noviembre y diciembre<br />

Noviembre y diciembre<br />

Diciembre<br />

Octubre, noviembre y diciembre<br />

Lo dispuesto precedentemente no implica la modificaciónde<br />

las fechas de vencimiento p<strong>ar</strong>a el ingreso del impuesto por<br />

ejercicio <strong>com</strong>ercial o por año calend<strong>ar</strong>io, según corresponda.<br />

TÍTULO IV<br />

DISPOSICIONES COMUNES<br />

Artículo 15— La presentación de los formul<strong>ar</strong>ios de decl<strong>ar</strong>ación<br />

jurada, indicados en los <strong>ar</strong>tículos 2º y5º, se efectu<strong>ar</strong>á<br />

ante la dependencia de esta Administración Federal en la<br />

cual el responsable se encuentre inscripto.<br />

Artículo 16— 3 Las disposiciones de esta resolución general,<br />

serán de aplicación p<strong>ar</strong>a la exteriorización del ejercicio<br />

de la opción a p<strong>ar</strong>tir del día1º de diciembre de 2004 y surtirá<br />

efectos p<strong>ar</strong>a el período fiscal enero de 2005 y siguientes, con<br />

excepción de lo previsto en el <strong>ar</strong>tículo 14 en cuyo caso las<br />

presentaciones referidas en el mismo deberán efectu<strong>ar</strong>se en<br />

las fechas allí aludidas.<br />

Artículo 17— 4 Déjanse sin efecto la Resolución General<br />

Nº 597 y sus <strong>com</strong>plement<strong>ar</strong>ias y la Nota Externa Nº 6/99,<br />

desde la aplicación de la presente resolución general.<br />

Artículo 18— De forma.<br />

1 Texto según R.G. Nº 1765 (A.F.I.P.) (B.O. del 04/11/2004).<br />

2 Texto según R.G. Nº 1765 (A.F.I.P.) (B.O. del 04/11/2004).<br />

3 Texto según R.G. Nº 1765 (A.F.I.P.) (B.O. del 04/11/2004).<br />

4 Texto según R.G. Nº 1765 (A.F.I.P.) (B.O. del 04/11/2004).<br />

86 / <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong> APLICACION TRIBUTARIA S.A.