LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

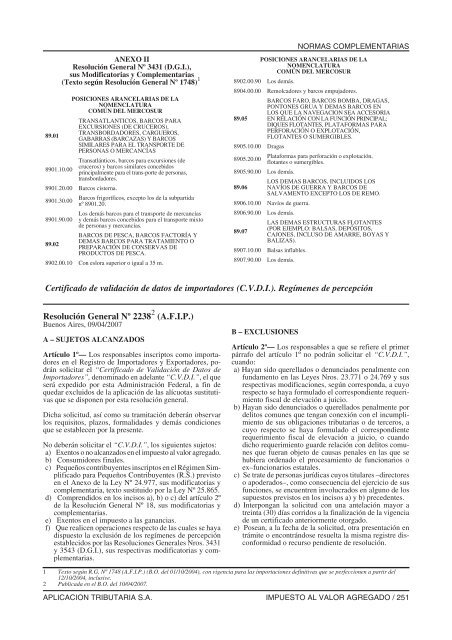

89.01<br />

ANEXO II<br />

Resolución General Nº 3431 (D.G.I.),<br />

sus Modificatorias y Complement<strong>ar</strong>ias<br />

(Texto según Resolución General Nº 1748) 1<br />

POSICIONES ARANCELARIAS <strong>DE</strong> LA<br />

NOMENCLATURA<br />

COMÚN <strong>DE</strong>L MERCOSUR<br />

TRANSATLANTICOS, BARCOS PARA<br />

EXCURSIONES (<strong>DE</strong> CRUCEROS),<br />

TRANSBORDADORES, CARGUEROS,<br />

GABARRAS (BARCAZAS) Y BARCOS<br />

SIMILARES PARA EL TRANSPORTE <strong>DE</strong><br />

PERSONAS O MERCANCÍAS<br />

Transatlánticos, b<strong>ar</strong>cos p<strong>ar</strong>a excursiones (de<br />

8901.10.00<br />

cruceros) y b<strong>ar</strong>cos simil<strong>ar</strong>es concebidos<br />

principalmente p<strong>ar</strong>a el trans-porte de personas,<br />

transbordadores.<br />

8901.20.00 B<strong>ar</strong>cos cisterna.<br />

8901.30.00<br />

8901.90.00<br />

B<strong>ar</strong>cos frigoríficos, excepto los de la subp<strong>ar</strong>tida<br />

nº 8901.20.<br />

Los demás b<strong>ar</strong>cos p<strong>ar</strong>a el transporte de mercancías<br />

y demás b<strong>ar</strong>cos concebidos p<strong>ar</strong>a el transporte mixto<br />

de personas y mercancías.<br />

BARCOS <strong>DE</strong> PESCA, BARCOS FACTORÍAY<br />

89.02<br />

<strong>DE</strong>MAS BARCOS PARA TRATAMIENTO O<br />

PREPARACIÓN <strong>DE</strong> CONSERVAS <strong>DE</strong><br />

PRODUCTOS <strong>DE</strong> PESCA.<br />

8902.00.10 Con eslora superior o igual a 35 m.<br />

NORMAS COMPLEMENTARIAS<br />

POSICIONES ARANCELARIAS <strong>DE</strong> LA<br />

NOMENCLATURA<br />

COMÚN <strong>DE</strong>L MERCOSUR<br />

8902.00.90 Los demás.<br />

8904.00.00 Remolcadores y b<strong>ar</strong>cos empujadores.<br />

BARCOS FARO, BARCOS BOMBA, DRAGAS,<br />

PONTONES GRUA Y <strong>DE</strong>MAS BARCOS EN<br />

LOS QUE LA NAVEGACION SEA ACCESORIA<br />

89.05 EN RELACIÓN CON LA FUNCIÓN PRINCIP<strong>AL</strong>;<br />

DIQUES FLOTANTES, PLATAFORMAS PARA<br />

PERFORACIÓN O EXPLOTACIÓN,<br />

FLOTANTES O SUMERGIBLES.<br />

8905.10.00 Dragas<br />

8905.20.00<br />

Plataformas p<strong>ar</strong>a perforación o explotación,<br />

flotantes o sumergibles.<br />

8905.90.00 Los demás.<br />

LOS <strong>DE</strong>MAS BARCOS, INCLUIDOS LOS<br />

89.06 NAVÍOS <strong>DE</strong> GUERRA Y BARCOS <strong>DE</strong><br />

S<strong>AL</strong>VAMENTO EXCEPTO LOS <strong>DE</strong> REMO.<br />

8906.10.00 Navíos de guerra.<br />

8906.90.00 Los demás.<br />

LAS <strong>DE</strong>MAS ESTRUCTURAS FLOTANTES<br />

89.07<br />

(POR EJEMPLO: B<strong>AL</strong>SAS, <strong>DE</strong>PÓSITOS,<br />

CAJONES, INCLUSO <strong>DE</strong> AMARRE, BOYAS Y<br />

B<strong>AL</strong>IZAS).<br />

8907.10.00 Balsas inflables.<br />

8907.90.00 Los demás.<br />

Certificado de validación de datos de importadores (C.V.D.I.). Regímenes de percepción<br />

Resolución General Nº 2238 2 (A.F.I.P.)<br />

Buenos Aires, 09/04/2007<br />

A – SUJETOS <strong>AL</strong>CANZADOS<br />

Artículo 1º— Los responsables inscriptos <strong>com</strong>o importadores<br />

en el Registro de Importadores y Exportadores, podrán<br />

solicit<strong>ar</strong> el “Certificado de Validación de Datos de<br />

Importadores”, denominado en adelante “C.V.D.I.”, el que<br />

será expedido por esta Administración Federal, a fin de<br />

qued<strong>ar</strong> excluidos de la aplicación de las alícuotas sustitutivas<br />

que se disponen por esta resolución general.<br />

Dicha solicitud, así <strong>com</strong>o su tramitación deberán observ<strong>ar</strong><br />

los requisitos, plazos, formalidades y demás condiciones<br />

que se establecen por la presente.<br />

No deberán solicit<strong>ar</strong> el “C.V.D.I.”, los siguientes sujetos:<br />

a) Exentos o no alcanzados en el impuesto al valor agregado.<br />

b) Consumidores finales.<br />

c) Pequeños contribuyentes inscriptos en el Régimen Simplificado<br />

p<strong>ar</strong>a Pequeños Contribuyentes (R.S.) previsto<br />

en el Anexo de la Ley Nº 24.977, sus modificatorias y<br />

<strong>com</strong>plement<strong>ar</strong>ia, texto sustituido por la Ley Nº 25.865.<br />

d) Comprendidos en los incisos a), b) o c) del <strong>ar</strong>tículo 2º<br />

de la Resolución General Nº 18, sus modificatorias y<br />

<strong>com</strong>plement<strong>ar</strong>ias.<br />

e) Exentos en el impuesto a las ganancias.<br />

f) Que realicen operaciones respecto de las cuales se haya<br />

dispuesto la exclusión de los regímenes de percepción<br />

establecidos por las Resoluciones Generales Nros. 3431<br />

y 3543 (D.G.I.), sus respectivas modificatorias y <strong>com</strong>plement<strong>ar</strong>ias.<br />

B – EXCLUSIONES<br />

Artículo 2º— Los responsables a que se refiere el primer<br />

párrafo del <strong>ar</strong>tículo 1º no podrán solicit<strong>ar</strong> el “C.V.D.I.”,<br />

cuando:<br />

a) Hayan sido querellados o denunciados penalmente con<br />

fundamento en las Leyes Nros. 23.771 o 24.769 y sus<br />

respectivas modificaciones, según corresponda, a cuyo<br />

respecto se haya formulado el correspondiente requerimiento<br />

fiscal de elevación a juicio.<br />

b) Hayan sido denunciados o querellados penalmente por<br />

delitos <strong>com</strong>unes que tengan conexión con el incumplimiento<br />

de sus obligaciones tribut<strong>ar</strong>ias o de terceros, a<br />

cuyo respecto se haya formulado el correspondiente<br />

requerimiento fiscal de elevación a juicio, o cuando<br />

dicho requerimiento gu<strong>ar</strong>de relación con delitos <strong>com</strong>unes<br />

que fueran objeto de causas penales en las que se<br />

hubiera ordenado el procesamiento de funcion<strong>ar</strong>ios o<br />

ex–funcion<strong>ar</strong>ios estatales.<br />

c) Se trate de personas jurídicas cuyos titul<strong>ar</strong>es –directores<br />

o apoderados–, <strong>com</strong>o consecuencia del ejercicio de sus<br />

funciones, se encuentren involucrados en alguno de los<br />

supuestos previstos en los incisos a) y b) precedentes.<br />

d) Interpongan la solicitud con una antelación mayor a<br />

treinta (30) días corridos a la finalización de la vigencia<br />

de un certificado anteriormente otorgado.<br />

e) Posean, a la fecha de la solicitud, otra presentación en<br />

trámite o encontrándose resuelta la misma registre disconformidad<br />

o recurso pendiente de resolución.<br />

1 Texto según R.G. Nº 1748 (A.F.I.P.) (B.O. del 01/10/2004), con vigencia p<strong>ar</strong>a las importaciones definitivas que se perfeccionen a p<strong>ar</strong>tir del<br />

12/10/2004, inclusive.<br />

2 Publicada en el B.O. del 10/04/2007.<br />

APLICACION TRIBUTARIA S.A. <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong> / 251