LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

NORMAS COMPLEMENTARIAS<br />

T<strong>ar</strong>jetas de débito. Régimen de retribución a los consumidores finales. Operaciones excluidas<br />

Resolución General Nº 1195 1 (A.F.I.P.)<br />

Buenos Aires, 02/01/2002<br />

Artículo 1º— La acreditación del importe correspondiente<br />

a la retribución a los consumidores finales establecida en el<br />

<strong>ar</strong>tículo 10 del Decreto Nº 1.548/2001, se realiz<strong>ar</strong>á únicamente<br />

en la cuenta banc<strong>ar</strong>ia vinculada a la t<strong>ar</strong>jeta de débito<br />

utilizada por el consumidor final p<strong>ar</strong>a cancel<strong>ar</strong> las operaciones<br />

que dieron origen al indicado beneficio.<br />

Artículo 2º— 2 Se encuentran exceptuadas del régimen de<br />

retribución las siguientes operaciones:<br />

a) Pagos correspondientes a los servicios de telefonía fija<br />

y celul<strong>ar</strong>.<br />

b) Financieras, realizadas con entidades <strong>com</strong>prendidas en<br />

la Ley Nº 21.526 y sus modificaciones.<br />

c) Las que se realicen en la Provincia de Tierra del Fuego,<br />

Antártida e Islas del Atlántico Sur y en zonas francas o<br />

aduaneras, donde rija la exención o la no aplicación del<br />

impuesto al valor agregado.<br />

d) Pagos correspondientes a los siguientes servicios:<br />

1. De enseñanza prestados por establecimientos educacionales<br />

privados, inclusive clases p<strong>ar</strong>ticul<strong>ar</strong>es.<br />

2. De gu<strong>ar</strong>derías y j<strong>ar</strong>dines.<br />

3.<br />

3 Prestados por asociaciones, fundaciones y entidades<br />

civiles <strong>com</strong>prendidas en los incisos f) y m) del<br />

<strong>ar</strong>tículo 20 de la Ley de Impuesto a las Ganancias,<br />

texto ordenado en 1997 y sus modificaciones y por<br />

las mutuales a que se refiere el inciso g) de dicha ley,<br />

con la salvedad de las entidades mutuales de seguros.<br />

4. Prestados por colegios y consejos profesionales.<br />

e) Pagos correspondientes a las <strong>com</strong>pras de:<br />

1. Sellos de correo, papel timbrado, billetes de banco,<br />

acciones, obligaciones negociables y otros valores<br />

simil<strong>ar</strong>es.<br />

2. Billetes p<strong>ar</strong>a juegos de az<strong>ar</strong>, loterías, etcetera.<br />

f) Efectuadas con responsables adheridos al Régimen Simplificado<br />

p<strong>ar</strong>a Pequeños Contribuyentes (Monotributo).<br />

Artículo 3º— Lo dispuesto en los <strong>ar</strong>tículos precedentes<br />

tendrá efectos a p<strong>ar</strong>tir del día1º de enero de 2002, inclusive.<br />

Artículo 4º— De forma.<br />

T<strong>ar</strong>jetas de débito. Régimen de retribución a los consumidores finales. Norma <strong>com</strong>plement<strong>ar</strong>ia<br />

Resolución General Nº 1203 4 (A.F.I.P.)<br />

Buenos Aires, 18/01/2002<br />

Artículo 1º— A los fines del régimen de retribución dispuesto<br />

por el Decreto Nº 1.387/2001 –Capítulo VI– su<br />

modificatorio y su <strong>com</strong>plement<strong>ar</strong>io, la acreditación del beneficio<br />

al usu<strong>ar</strong>io de la t<strong>ar</strong>jeta de débito –cuando la cuenta<br />

banc<strong>ar</strong>ia vinculada esté denominada en moneda extranjera–,<br />

se efectu<strong>ar</strong>á en pesos, al tipo de cambio vigente a la<br />

fecha de la operación que dio origen a la mencionada<br />

retribución.<br />

Artículo 2º— El importe del crédito <strong>com</strong>putable por las<br />

entidades financieras –conforme lo previsto en el <strong>ar</strong>tículo 5º<br />

del Decreto Nº 1.548/2001–, originado en las retribuciones<br />

indicadas en el <strong>ar</strong>tículo anterior, será la suma de pesos<br />

acreditada en las respectivas cuentas de los usu<strong>ar</strong>ios de las<br />

t<strong>ar</strong>jetas débito.<br />

Artículo 3º— La acreditación de las retribuciones correspondientes<br />

a los pagos de las operaciones efectuadas en el<br />

curso del mes de diciembre de 2001, podrá efectu<strong>ar</strong>se, con<br />

c<strong>ar</strong>ácter de excepción, hasta el día 18 de enero de 2002,<br />

inclusive.<br />

Artículo 4º— De forma.<br />

Operaciones con t<strong>ar</strong>jetas de crédito. Devoluciones del impuesto<br />

Resolución Nº 207/2003 5 (M.E.)<br />

Buenos Aires, 26/03/2002<br />

Artículo 1º— 6 Las personas físicas que, en su c<strong>ar</strong>ácter de<br />

consumidores finales, adquieran bienes muebles situados o<br />

colocados en el territorio nacional, o contraten servicios o<br />

locaciones de obra o de cosas muebles que sean realizados<br />

en el país, abonando los mismos mediante la utilizaciónde<br />

t<strong>ar</strong>jetas de crédito que emitan las entidades habilitadas,<br />

serán retribuidas con tres (3) puntos de la tasa general del<br />

impuesto al valor agregado (I.V.A.) que corresponda a las<br />

operaciones respectivas.<br />

Artículo 2º— 7 La retribución a la que hace referencia el<br />

<strong>ar</strong>tículo precedente se determin<strong>ar</strong>á aplicando sobre el importe<br />

final de la respectiva operación, los porcentajes que<br />

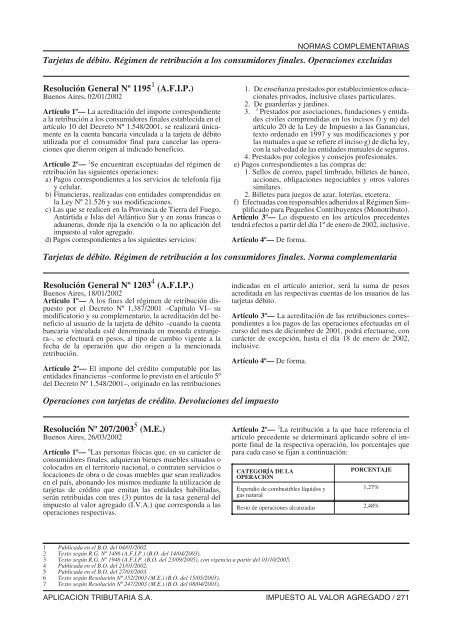

p<strong>ar</strong>a cada caso se fijan a continuación:<br />

CATEGORÍA<strong>DE</strong>LA<br />

OPERACIÓN<br />

Expendio de <strong>com</strong>bustibles líquidos y<br />

gas natural<br />

PORCENTAJE<br />

1,27%<br />

Resto de operaciones alcanzadas 2,48%<br />

1 Publicada en el B.O. del 04/01/2002.<br />

2 Texto según R.G. Nº 1486 (A.F.I.P.) (B.O. del 14/04/2003).<br />

3 Texto según R.G. Nº 1946 (A.F.I.P. (B.O. del 23/09/2005), con vigencia a p<strong>ar</strong>tir del 01/10/2005.<br />

4 Publicada en el B.O. del 21/01/2002.<br />

5 Publicada en el B.O. del 27/03/2003.<br />

6 Texto según ResoluciónNº 352/2003 (M.E.) (B.O. del 15/05/2003).<br />

7 Texto según ResoluciónNº 247/2003 (M.E.) (B.O. del 08/04/2003).<br />

APLICACION TRIBUTARIA S.A. <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong> / 271