LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

NORMAS COMPLEMENTARIAS<br />

c) De corresponder, causa por la que procede la exclusión<br />

del presente régimen de retención, conforme lo dispuesto<br />

por los <strong>ar</strong>tículos 5º y/u 8º.<br />

La precitada obligacióndeberá cumpliment<strong>ar</strong>se al formaliz<strong>ar</strong>se<br />

la adhesión al sistema, con el respectivo agente de retención.<br />

Las modificaciones de cualquiera de los datos indicados en el<br />

párrafo anterior, deberá inform<strong>ar</strong>se al mencionado agente,<br />

dentro del plazo de cinco (5) días corridos de producidas.<br />

1 Los sujetos que a la fecha de publicación oficial de esta<br />

resolución general, se encuentren adheridos a los sistemas<br />

de vales de almuerzo y/o aliment<strong>ar</strong>ios de la canasta famili<strong>ar</strong>,<br />

deberán cumpliment<strong>ar</strong> la primera información hasta el día<br />

10 de julio de 1996, inclusive.<br />

Artículo 13— La falta de cumplimiento de la obligación<br />

dispuesta en el <strong>ar</strong>tículo anterior, d<strong>ar</strong>á lug<strong>ar</strong> a que el agente<br />

de retención practique las retenciones aplicando las alícuotas<br />

dispuestas en los <strong>ar</strong>tículos 4º inciso a) y 7º.<br />

AGENTES <strong>DE</strong> RETENCION. OBLIGACIONES.<br />

Artículo 14— Los agentes de retención, deberán observ<strong>ar</strong><br />

las formas, plazos y demás condiciones que, p<strong>ar</strong>a el ingreso<br />

e información y -de corresponder- los accesorios de las<br />

retenciones practicadas, establece la Resolución General Nº<br />

4110 (Sistema de Control de Retenciones - SICORE).<br />

Asimismo, est<strong>ar</strong>án sujetos a lo dispuesto por el sistema de<br />

control mencionado, los saldos resultantes a favor de los<br />

agentes de retención por las sumas retenidas en exceso y<br />

reintegradas a los benefici<strong>ar</strong>ios.<br />

Artículo 15— Los agentes de retención deberán llev<strong>ar</strong><br />

registros suficientes que permitan verific<strong>ar</strong> la determinación<br />

de los importes retenidos e ingresados con motivo de las<br />

obligaciones impuestas en esta resolución general.<br />

Artículo 16— 2 Los regímenes de retención establecidos por<br />

la presente serán de aplicación respecto de los pagos que se<br />

efectúen a p<strong>ar</strong>tir del día 15 de julio de 1996, inclusive, aun<br />

cuando los mismos correspondan a liquidaciones presentadas<br />

al cobro con anterioridad a dicha fecha.<br />

Artículo 17— Apruébanse los Anexos I y II que forman<br />

p<strong>ar</strong>te integrante de esta resolución general.<br />

Artículo 18— De forma.<br />

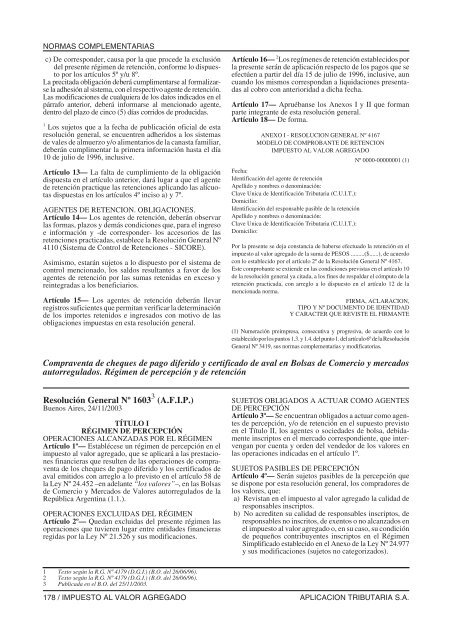

ANEXO I - RESOLUCION GENER<strong>AL</strong> Nº 4167<br />

MO<strong>DE</strong>LO <strong>DE</strong> COMPROBANTE <strong>DE</strong> RETENCION<br />

<strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong><br />

Nº 0000-00000001 (1)<br />

Fecha:<br />

Identificación del agente de retención<br />

Apellido y nombres o denominación:<br />

Clave Unica de Identificación Tribut<strong>ar</strong>ia (C.U.I.T.):<br />

Domicilio:<br />

Identificación del responsable pasible de la retención<br />

Apellido y nombres o denominación:<br />

Clave Unica de Identificación Tribut<strong>ar</strong>ia (C.U.I.T.):<br />

Domicilio:<br />

Por la presente se deja constancia de haberse efectuado la retención en el<br />

impuesto al valor agregado de la suma de PESOS .........($......), de acuerdo<br />

con lo establecido por el <strong>ar</strong>tículo 2º de la Resolución General Nº 4167.<br />

Este <strong>com</strong>probante se extiende en las condiciones previstas en el <strong>ar</strong>tículo 10<br />

de la resolución general ya citada, a los fines de respald<strong>ar</strong> el cómputo de la<br />

retención practicada, con <strong>ar</strong>reglo a lo dispuesto en el <strong>ar</strong>tículo 12 de la<br />

mencionada norma.<br />

FIRMA, ACLARACION,<br />

TIPO Y Nº DOCUMENTO <strong>DE</strong> I<strong>DE</strong>NTIDAD<br />

Y CARACTER QUE REVISTE EL FIRMANTE<br />

(1) Numeración preimpresa, consecutiva y progresiva, de acuerdo con lo<br />

establecidoporlospuntos1.3.y1.4.delpunto1.del<strong>ar</strong>tículo6ºdelaResolución<br />

General Nº 3419, sus normas <strong>com</strong>plement<strong>ar</strong>ias y modificatorias.<br />

Compraventa de cheques de pago diferido y certificado de aval en Bolsas de Comercio y mercados<br />

autorregulados. Régimen de percepción y de retención<br />

Resolución General Nº 1603 3 (A.F.I.P.)<br />

Buenos Aires, 24/11/2003<br />

TÍTULO I<br />

RÉGIMEN <strong>DE</strong> PERCEPCIÓN<br />

OPERACIONES <strong>AL</strong>CANZADAS POR EL RÉGIMEN<br />

Artículo 1º— Establécese un régimen de percepción enel<br />

impuesto al valor agregado, que se aplic<strong>ar</strong>á a las prestaciones<br />

financieras que resulten de las operaciones de <strong>com</strong>praventa<br />

de los cheques de pago diferido y los certificados de<br />

aval emitidos con <strong>ar</strong>reglo a lo previsto en el <strong>ar</strong>tículo 58 de<br />

la Ley Nº 24.452 –en adelante “los valores”–, en las Bolsas<br />

de Comercio y Mercados de Valores autorregulados de la<br />

República Argentina (1.1.).<br />

OPERACIONES EXCLUIDAS <strong>DE</strong>L RÉGIMEN<br />

Artículo 2º— Quedan excluidas del presente régimen las<br />

operaciones que tuvieren lug<strong>ar</strong> entre entidades financieras<br />

regidas por la Ley Nº 21.526 y sus modificaciones.<br />

SUJETOS OBLIGADOS A ACTUAR COMO AGENTES<br />

<strong>DE</strong> PERCEPCIÓN<br />

Artículo 3º— Se encuentran obligados a actu<strong>ar</strong> <strong>com</strong>o agentes<br />

de percepción, y/o de retención en el supuesto previsto<br />

en el Título II, los agentes o sociedades de bolsa, debidamente<br />

inscriptos en el mercado correspondiente, que intervengan<br />

por cuenta y orden del vendedor de los valores en<br />

las operaciones indicadas en el <strong>ar</strong>tículo 1º.<br />

SUJETOS PASIBLES <strong>DE</strong> PERCEPCIÓN<br />

Artículo 4º— Serán sujetos pasibles de la percepción que<br />

se dispone por esta resolución general, los <strong>com</strong>pradores de<br />

los valores, que:<br />

a) Revistan en el impuesto al valor agregado la calidad de<br />

responsables inscriptos.<br />

b) No acrediten su calidad de responsables inscriptos, de<br />

responsables no inscritos, de exentos o no alcanzados en<br />

el impuesto al valor agregado o, en su caso, su condición<br />

de pequeños contribuyentes inscriptos en el Régimen<br />

Simplificado establecido en el Anexo de la Ley Nº 24.977<br />

y sus modificaciones (sujetos no categorizados).<br />

1 Texto según la R.G. Nº 4179 (D.G.I.) (B.O. del 26/06/96).<br />

2 Texto según la R.G. Nº 4179 (D.G.I.) (B.O. del 26/06/96).<br />

3 Publicada en el B.O. del 25/11/2003.<br />

178 / <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong> APLICACION TRIBUTARIA S.A.