LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

NORMAS COMPLEMENTARIAS<br />

de 2001 del ex–Ministerio de Economía y sus normas modificatorias<br />

y <strong>com</strong>plement<strong>ar</strong>ias”, no podrán sufrir modificaciones<br />

en lo que a su descripción respecta.<br />

siciónNº 10/2001 (S.S.I.), extiende el presente bono, en las<br />

condiciones estipuladas precedentemente, en la Ciudad de<br />

Buenos Aires, en la fecha que se indica.<br />

Cada descripción de un bien, sea seriado o no seriado,<br />

deberá cont<strong>ar</strong> con un código de producto único que lo<br />

individualice.<br />

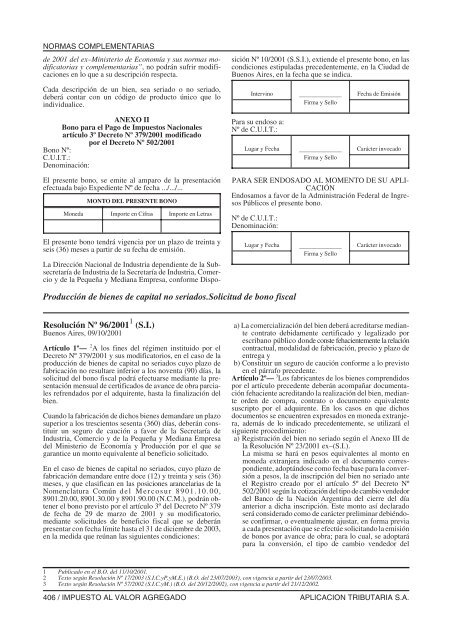

Intervino<br />

———————<br />

Firma y Sello<br />

Fecha de Emisión<br />

ANEXO II<br />

Bono p<strong>ar</strong>a el Pago de Impuestos Nacionales<br />

<strong>ar</strong>tículo 3º Decreto Nº 379/2001 modificado<br />

por el Decreto Nº 502/2001<br />

Bono Nº:<br />

C.U.I.T.:<br />

Denominación:<br />

P<strong>ar</strong>a su endoso a:<br />

Nº de C.U.I.T.:<br />

Lug<strong>ar</strong> y Fecha<br />

———————<br />

Firma y Sello<br />

C<strong>ar</strong>ácter invocado<br />

El presente bono, se emite al amp<strong>ar</strong>o de la presentación<br />

efectuada bajo Expediente Nº de fecha .../.../...<br />

MONTO <strong>DE</strong>L PRESENTE BONO<br />

Moneda Importe en Cifras Importe en Letras<br />

PARA SER ENDOSADO <strong>AL</strong> MOMENTO <strong>DE</strong> SU APLI-<br />

CACIÓN<br />

Endosamos a favor de la Administración Federal de Ingresos<br />

Públicos el presente bono.<br />

Nº de C.U.I.T.:<br />

Denominación:<br />

El presente bono tendrá vigencia por un plazo de treinta y<br />

seis (36) meses a p<strong>ar</strong>tir de su fecha de emisión.<br />

La Dirección Nacional de Industria dependiente de la Subsecret<strong>ar</strong>ía<br />

de Industria de la Secret<strong>ar</strong>ía de Industria, Comercio<br />

y de la Pequeña y Mediana Empresa, conforme Dispo-<br />

Lug<strong>ar</strong> y Fecha<br />

———————<br />

Firma y Sello<br />

C<strong>ar</strong>ácter invocado<br />

Producción de bienes de capital no seriados.Solicitud de bono fiscal<br />

Resolución Nº 96/2001 1 (S.I.)<br />

Buenos Aires, 09/10/2001<br />

Artículo 1º— 2 A los fines del régimen instituido por el<br />

Decreto Nº 379/2001 y sus modificatorios, en el caso de la<br />

producción de bienes de capital no seriados cuyo plazo de<br />

fabricación no result<strong>ar</strong>e inferior a los noventa (90) días, la<br />

solicitud del bono fiscal podrá efectu<strong>ar</strong>se mediante la presentación<br />

mensual de certificados de avance de obra p<strong>ar</strong>ciales<br />

refrendados por el adquirente, hasta la finalización del<br />

bien.<br />

Cuando la fabricación de dichos bienes demand<strong>ar</strong>e un plazo<br />

superior a los trescientos sesenta (360) días, deberán constituir<br />

un seguro de caución a favor de la Secret<strong>ar</strong>ía de<br />

Industria, Comercio y de la Pequeña y Mediana Empresa<br />

del Ministerio de Economía y Producción por el que se<br />

g<strong>ar</strong>antice un monto equivalente al beneficio solicitado.<br />

En el caso de bienes de capital no seriados, cuyo plazo de<br />

fabricación demand<strong>ar</strong>e entre doce (12) y treinta y seis (36)<br />

meses, y que clasifican en las posiciones <strong>ar</strong>ancel<strong>ar</strong>ias de la<br />

Nomenclatura Común del Mercosur 8901.10.00,<br />

8901.20.00, 8901.30.00 y 8901.90.00 (N.C.M.), podrán obtener<br />

el bono previsto por el <strong>ar</strong>tículo 3º del Decreto Nº 379<br />

de fecha de 29 de m<strong>ar</strong>zo de 2001 y su modificatorio,<br />

mediante solicitudes de beneficio fiscal que se deberán<br />

present<strong>ar</strong> con fecha límite hasta el 31 de diciembre de 2003,<br />

en la medida que reúnan las siguientes condiciones:<br />

a) La <strong>com</strong>ercialización del bien deberá acredit<strong>ar</strong>se mediante<br />

contrato debidamente certificado y legalizado por<br />

escribano público donde conste fehacientemente la relación<br />

contractual, modalidad de fabricación, precio y plazo de<br />

entrega y<br />

b) Constituir un seguro de caución conforme a lo previsto<br />

en el párrafo precedente.<br />

Artículo 2º— 3 Los fabricantes de los bienes <strong>com</strong>prendidos<br />

por el <strong>ar</strong>tículo precedente deberán a<strong>com</strong>pañ<strong>ar</strong> documentación<br />

fehaciente acreditando la realización del bien, mediante<br />

orden de <strong>com</strong>pra, contrato o documento equivalente<br />

suscripto por el adquirente. En los casos en que dichos<br />

documentos se encuentren expresados en moneda extranjera,<br />

además de lo indicado precedentemente, se utiliz<strong>ar</strong>á el<br />

siguiente procedimiento:<br />

a) Registración del bien no seriado según el Anexo III de<br />

la Resolución Nº 23/2001 ex–(S.I.).<br />

La misma se h<strong>ar</strong>á en pesos equivalentes al monto en<br />

moneda extranjera indicado en el documento correspondiente,<br />

adoptándose <strong>com</strong>o fecha base p<strong>ar</strong>a la conversión<br />

a pesos, la de inscripción del bien no seriado ante<br />

el Registro creado por el <strong>ar</strong>tículo 5º del Decreto Nº<br />

502/2001 según la cotizacióndeltipodecambiovendedor<br />

del Banco de la Nación Argentina del cierre del día<br />

anterior a dicha inscripción. Este monto así decl<strong>ar</strong>ado<br />

será considerado <strong>com</strong>o de c<strong>ar</strong>ácter prelimin<strong>ar</strong> debiéndose<br />

confirm<strong>ar</strong>, o eventualmente ajust<strong>ar</strong>, en forma previa<br />

a cada presentación que se efectúe solicitando la emisión<br />

de bonos por avance de obra; p<strong>ar</strong>a lo cual, se adopt<strong>ar</strong>á<br />

p<strong>ar</strong>a la conversión, el tipo de cambio vendedor del<br />

1 Publicado en el B.O. del 11/10/2001.<br />

2 Texto según ResoluciónNº 17/2003 (S.I.C.yP.yM.E.) (B.O. del 23/07/2003), con vigencia a p<strong>ar</strong>tir del 23/07/2003.<br />

3 Texto según ResoluciónNº 57/2002 (S.I.C.yM.) (B.O. del 20/12/2002), con vigencia a p<strong>ar</strong>tir del 21/12/2002.<br />

406 / <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong> APLICACION TRIBUTARIA S.A.