LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Apellido y nombres, denominación o razón social.<br />

Clave Única de Identificación Tribut<strong>ar</strong>ia (C.U.I.T.).<br />

Importe del impuesto al valor agregado facturado en cada período fiscal.<br />

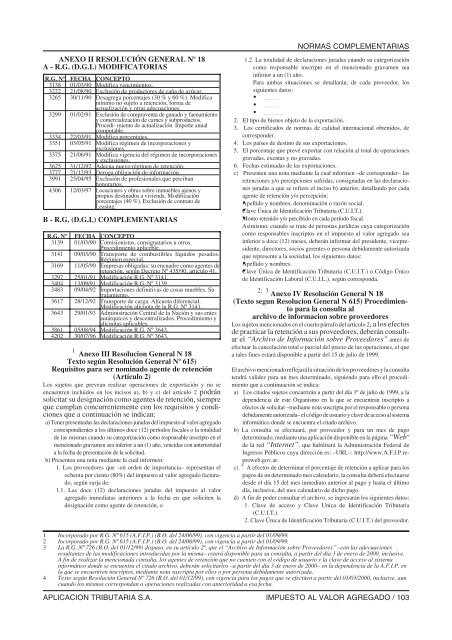

ANEXO II RESOLUCIÓN GENER<strong>AL</strong> Nº 18<br />

A - R.G. (D.G.I.) MODIFICATORIAS<br />

R.G. Nº FECHA CONCEPTO<br />

3138 01/03/90 Modifica vencimientos.<br />

3222 21/08/90 Exclusión de productores de cañadeazúc<strong>ar</strong>.<br />

3265 30/11/90 Desagrega porcentajes (30 % y 60 %). Modifica<br />

mínimo no sujeto a retención, forma de<br />

actualización y otras adecuaciones.<br />

3299 01/02/91 Exclusión de <strong>com</strong>praventa de ganado y faenamiento<br />

y <strong>com</strong>ercialización de c<strong>ar</strong>nes y subproductos.<br />

Procedi- miento de actualización. Importe anual<br />

<strong>com</strong>putable.<br />

3334 22/03/91 Modifica porcentajes.<br />

3351 03/05/91 Modifica régimen de incorporaciones y<br />

exclusiones.<br />

3375 21/06/91 Modifica vigencia del régimen de incorporaciones<br />

y exclusiones.<br />

3625 31/12/92 Adecua nuevo régimen de retención.<br />

3777 21/12/93 Deroga obligación de información.<br />

3991 25/04/95 Exclusión de profesionales que perciban<br />

honor<strong>ar</strong>ios.<br />

4306 12/03/97 Locaciones y obras sobre inmuebles ajenos y<br />

propios destinados a vivienda. Modificación<br />

porcentajes (40 %). Exclusión de contrato de<br />

Leasing.<br />

B - R.G. (D.G.I.) COMPLEMENTARIAS<br />

R.G. Nº FECHA CONCEPTO<br />

3139 01/03/90 Comisionistas, consignat<strong>ar</strong>ios u otros.<br />

Procedimiento apliceble.<br />

3141 09/03/90 Transporte de <strong>com</strong>bustibles líquidos pesados.<br />

Régimen especial.<br />

3169 11/05/90 Empresas obligadas: su encuadre <strong>com</strong>o agentes de<br />

retención, según Decreto Nº 435/90, <strong>ar</strong>tículo 41.<br />

3297 25/01/91 ModificaciónR.G.Nº 3141.<br />

3404 13/09/91 ModificaciónR.G.Nº 3139<br />

3483 09/04/92 Importaciones definitivas de cosas muebles. Su<br />

tratamiento.<br />

3617 28/12/92 Transporte de c<strong>ar</strong>ga. Alícuota diferencial.<br />

Modificaciónalícuota de la R.G. Nº 3141.<br />

3643 29/01/93 Administración Central de la Nación y sus entes<br />

autárquicos y descentralizados. Procedimiento y<br />

alícuotas aplicables.<br />

3861 05/08/94 ModificaciónR.G.Nº 3643.<br />

4202 30/07/96 ModificaciónR.G.Nº 3643.<br />

1 Anexo III Resolucion General N 18<br />

Texto según Resolución General Nº 615)<br />

Requisitos p<strong>ar</strong>a ser nominado agente de retención<br />

(Artículo 2)<br />

Los sujetos que prevean realiz<strong>ar</strong> operaciones de exportación y no se<br />

encuentren incluidos en los incisos a), b) y c) del <strong>ar</strong>tículo 2 podrán<br />

solicit<strong>ar</strong> su designación <strong>com</strong>o agentes de retención, siempre<br />

que cumplan concurrentemente con los requisitos y condiciones<br />

que a continuación se indican:<br />

a) Tener presentadas las decl<strong>ar</strong>aciones juradas del impuesto al valor agregado<br />

correspondientes a los últimos doce (12) períodos fiscales o la totalidad<br />

de las mismas cuando su categorización<strong>com</strong>oresponsableinscriptoenel<br />

mencionado gravamen sea inferior a un (1) año, vencidas con anterioridad<br />

alafechadepresentacióndelasolicitud.<br />

b) Presenten una nota mediante la cual informen:<br />

1. Los proveedores que –en orden de importancia– representan el<br />

ochenta por ciento (80%) del impuesto al valor agregado facturado,<br />

según surja de:<br />

1.1. Las doce (12) decl<strong>ar</strong>aciones juradas del impuesto al valor<br />

agregado inmediatas anteriores a la fecha en que soliciten la<br />

designación <strong>com</strong>o agente de retención, o<br />

NORMAS COMPLEMENTARIAS<br />

1.2. La totalidad de decl<strong>ar</strong>aciones juradas cuando su categorización<br />

<strong>com</strong>o responsable inscripto en el mencionado gravamen sea<br />

inferior a un (1) año.<br />

P<strong>ar</strong>a ambas situaciones se detall<strong>ar</strong>án, de cada proveedor, los<br />

siguientes datos:<br />

<br />

<br />

<br />

2. El tipo de bienes objeto de la exportación.<br />

3. Los certificados de normas de calidad internacional obtenidos, de<br />

corresponder.<br />

4. Los países de destino de sus exportaciones.<br />

5. El porcentaje que prevé export<strong>ar</strong> con relación al total de operaciones<br />

gravadas, exentas y no gravadas.<br />

6. Fechas estimadas de las exportaciones.<br />

c) Presenten una nota mediante la cual informen –de corresponder– las<br />

retenciones y/o percepciones sufridas, consignadas en las decl<strong>ar</strong>aciones<br />

juradas a que se refiere el inciso b) anterior, detallando por cada<br />

agente de retención y/o percepción:<br />

Apellido y nombres, denominación o razón social.<br />

Clave Única de Identificación Tribut<strong>ar</strong>ia (C.U.I.T.).<br />

Monto retenido y/o percibido en cada período fiscal.<br />

Asimismo, cuando se trate de personas jurídicas cuya categorización<br />

<strong>com</strong>o responsables inscriptos en el impuesto al valor agregado sea<br />

inferior a doce (12) meses, deberán inform<strong>ar</strong> del presidente, vicepresidente,<br />

directores, socios gerentes o persona debidamente autorizada<br />

que represente a la sociedad, los siguientes datos:<br />

Apellido y nombres.<br />

Clave Única de Identificación Tribut<strong>ar</strong>ia (C.U.I.T.) o Código Único<br />

de Identificación Laboral (C.U.I.L.), según corresponda.<br />

2; 3 Anexo IV Resolución General N 18<br />

(Texto segun Resolucion General N 615) Procedimiento<br />

p<strong>ar</strong>a la consulta al<br />

<strong>ar</strong>chivo de informacion sobre proveedores<br />

Los sujetos mencionados en el cu<strong>ar</strong>to párrafo del <strong>ar</strong>tículo 2, a los efectos<br />

de practic<strong>ar</strong> la retención a sus proveedores, deberán consult<strong>ar</strong><br />

el “Archivo de Información sobre Proveedores” antes de<br />

efectu<strong>ar</strong> la cancelación total o p<strong>ar</strong>cial del precio de las operaciones, el que<br />

a tales fines est<strong>ar</strong>á disponible a p<strong>ar</strong>tir del 15 de julio de 1999.<br />

El <strong>ar</strong>chivo mencionado reflej<strong>ar</strong>ála situación de losproveedoresylaconsulta<br />

tendrá validez p<strong>ar</strong>a un mes determinado, siguiendo p<strong>ar</strong>a ello el procedimiento<br />

que a continuación se indica:<br />

a) Los citados sujetos concurrirán a p<strong>ar</strong>tir del día 1º de julio de 1999, a la<br />

dependencia de este Organismo en la que se encuentran inscriptos a<br />

efectos de solicit<strong>ar</strong> –mediante nota suscripta por el responsable o persona<br />

debidamente autorizada–elcódigo de usu<strong>ar</strong>io y clave de acceso al sistema<br />

informático donde se encuentra el citado <strong>ar</strong>chivo.<br />

b) La consulta se efectu<strong>ar</strong>á, por proveedor y p<strong>ar</strong>a un mes de pago<br />

determinado, mediante una aplicación disponible en la página “Web”<br />

de la red “Internet”, que habilit<strong>ar</strong>á la Administración Federal de<br />

Ingresos Públicos cuya dirección es: –URL–: http://www.A.F.I.P.reproweb.gov.<strong>ar</strong>.<br />

c) 4 A efectos de determin<strong>ar</strong> el porcentaje de retención a aplic<strong>ar</strong> p<strong>ar</strong>a los<br />

pagos de un determinado mes calend<strong>ar</strong>io, la consulta deberá efectu<strong>ar</strong>se<br />

desde el día 15 del mes inmediato anterior al pago y hasta el último<br />

día, inclusive, del mes calend<strong>ar</strong>io de dicho pago.<br />

d) A fin de poder consult<strong>ar</strong> el <strong>ar</strong>chivo, se ingres<strong>ar</strong>án los siguientes datos:<br />

1. Clave de acceso y Clave Unica de Identificación Tribut<strong>ar</strong>ia<br />

(C.U.I.T.).<br />

2. Clave Única de Identificación Tribut<strong>ar</strong>ia (C.U.I.T.) del proveedor.<br />

1 Incorporado por R.G. Nº 615 (A.F.I.P.) (B.O. del 24/06/99), con vigencia a p<strong>ar</strong>tir del 01/09/99.<br />

2 Incorporado por R.G. Nº 615 (A.F.I.P.) (B.O. del 24/06/99), con vigencia a p<strong>ar</strong>tir del 01/09/99.<br />

3 La R.G. Nº 726 (B.O. del 01/12/99) dispuso, en su <strong>ar</strong>tículo 2º, que el “Archivo de Información sobre Proveedores”–con las adecuaciones<br />

resultantes de las modificaciones introducidas por la misma– est<strong>ar</strong>á disponible p<strong>ar</strong>a su consulta, a p<strong>ar</strong>tir del día 3 de enero de 2000, inclusive.<br />

A fin de realiz<strong>ar</strong> la mencionada consulta, los agentes de retención que no cuenten con el código de usu<strong>ar</strong>io y la clave de acceso al sistema<br />

informático donde se encuentra el citado <strong>ar</strong>chivo, deberán solicit<strong>ar</strong>los –a p<strong>ar</strong>tir del día 3 de enero de 2000– en la dependencia de la A.F.I.P. en<br />

la que se encuentren inscriptos, mediante nota suscripta por ellos o por persona debidamente autorizada.<br />

4 Texto según Resolución General Nº 726 (B.O. del 01/12/99), con vigencia p<strong>ar</strong>a los pagos que se efectúen a p<strong>ar</strong>tir del 01/03/2000, inclusive, aun<br />

cuando los mismos correspondan a operaciones realizadas con anterioridad a esa fecha.<br />

APLICACION TRIBUTARIA S.A. <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong> / 103