LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

NORMAS COMPLEMENTARIAS<br />

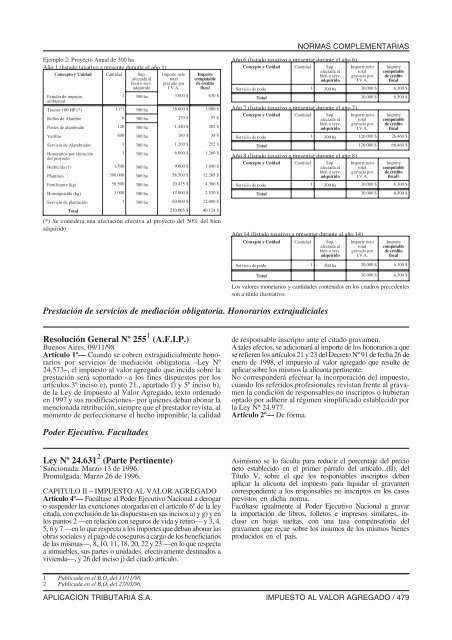

Ejemplo 2: Proyecto Anual de 300 ha<br />

Año 1 (listado taxativo a presente durante el año1)<br />

Concepto y Unidad Cantidad Sup.<br />

afectada al<br />

bien o serv.<br />

adquirido<br />

Estudio de impacto<br />

ambiental<br />

Importe neto<br />

total<br />

gravado por<br />

I.V.A.<br />

Importe<br />

<strong>com</strong>putable<br />

de crédito<br />

fiscal<br />

1 300 ha 3.000 $ 630 $<br />

Tractor 100 HP (*) 1 (*) 300 ha 38.000 $ 3.990 $<br />

Rollos de Alambre 6 300 ha 270 $ 57 $<br />

Postes de alambrado 120 300 ha 1.440 $ 302 $<br />

V<strong>ar</strong>illas 600 300 ha 180 $ 38 $<br />

Servicio de Alambrador 1 300 ha 1.200 $ 252 $<br />

Honor<strong>ar</strong>ios por ejecución<br />

del proyecto<br />

1 300 ha 6.000 $ 1.260 $<br />

Herbicida (1) 1.500 300 ha 9.000 $ 1.890 $<br />

Plantines 390.000 300 ha 58.500 $ 12.285 $<br />

Fertilizante (kg) 58.500 300 ha 20.475 $ 4.300 $<br />

Hormiguicida (kg) 3.000 300 ha 12.000 $ 2.520 $<br />

Servicio de plantación 1 300 ha 60.000 $ 12.600 $<br />

Total 210.065 $ 40.124 $<br />

(*) Se considera una afectación efectiva al proyecto del 50% del bien<br />

adquirido<br />

Año 6 (listado taxativo a present<strong>ar</strong> durante el año6)<br />

Concepto y Unidad Cantidad Sup.<br />

afectada al<br />

bien o serv.<br />

adquirido<br />

Importe neto<br />

total<br />

gravado por<br />

I.V.A.<br />

Importe<br />

<strong>com</strong>putable<br />

de crédito<br />

fiscal<br />

Servicio de poda 1 300 ha 30.000 $ 6.300 $<br />

Total 30.000 $ 6.300 $<br />

Año 7 (listado taxativo a present<strong>ar</strong> durante el año7)<br />

Concepto y Unidad Cantidad Sup.<br />

afectada al<br />

bien o serv.<br />

adquirido<br />

Importe neto<br />

total<br />

gravado por<br />

I.V.A.<br />

Importe<br />

<strong>com</strong>putable<br />

de crédito<br />

fiscal<br />

Servicio de poda 1 300 ha 126.000 $ 26.460 $<br />

Total 126.000 $ 66.460 $<br />

Año 8 (listado taxativo a present<strong>ar</strong> durante el año8)<br />

Concepto y Unidad Cantidad Sup.<br />

afectada al<br />

bien o serv.<br />

adquirido<br />

Importe neto<br />

total<br />

gravado por<br />

I.V.A.<br />

Importe<br />

<strong>com</strong>putable<br />

de crédito<br />

fiscal0<br />

Servicio de poda 1 300 ha 30.000 $ 6.300 $<br />

Total 30.000 $ 6.300 $<br />

Año 14 (listado taxativo a present<strong>ar</strong> durante al año14)<br />

Concepto y Unidad Cantidad Sup.<br />

afectada al<br />

bien o serv.<br />

adquirido<br />

Importe neto<br />

total<br />

gravado por<br />

I.V.A.<br />

Importe<br />

<strong>com</strong>putable<br />

de crédito<br />

fiscal<br />

Servicio de poda 1 300 ha 30.000 $ 6.300 $<br />

Total 30.000 $ 6.300 $<br />

Los valores monet<strong>ar</strong>ios y cantidades contenidos en los cuadros precedentes<br />

son a título ilustrativo.<br />

Prestación de servicios de mediación obligatoria. Honor<strong>ar</strong>ios extrajudiciales<br />

Resolución General Nº 255 1 (A.F.I.P.)<br />

Buenos Aires, 09/11/98<br />

Artículo 1º— Cuando se cobren extrajudicialmente honor<strong>ar</strong>ios<br />

por servicios de mediación obligatoria –Ley Nº<br />

24.573–, el impuesto al valor agregado que incida sobre la<br />

prestación será soportado –a los fines dispuestos por los<br />

<strong>ar</strong>tículos 3º inciso e), punto 21., ap<strong>ar</strong>tado f) y 5º inciso b),<br />

de la Ley de Impuesto al Valor Agregado, texto ordenado<br />

en 1997 y sus modificaciones– por quienes deban abon<strong>ar</strong> la<br />

mencionada retribución, siempre que el prestador revista, al<br />

momento de perfeccion<strong>ar</strong>se el hecho imponible, la calidad<br />

de responsable inscripto ante el citado gravamen.<br />

A tales efectos, se adicion<strong>ar</strong>á al importe de los honor<strong>ar</strong>ios a que<br />

se refieren los <strong>ar</strong>tículos21y23delDecretoNº 91 de fecha 26 de<br />

enero de 1998, el impuesto al valor agregado que resulte de<br />

aplic<strong>ar</strong> sobre los mismos la alícuota pertinente.<br />

No corresponderá efectu<strong>ar</strong> la incorporación del impuesto,<br />

cuando los referidos profesionales revistan frente al gravamen<br />

la condición de responsables no inscriptos o hubieran<br />

optado por adherir al régimen simplificado establecido por<br />

la Ley Nº 24.977.<br />

Artículo 2º— De forma.<br />

Poder Ejecutivo. Facultades<br />

Ley Nº 24.631 2 (P<strong>ar</strong>te Pertinente)<br />

Sancionada: M<strong>ar</strong>zo 13 de 1996.<br />

Promulgada: M<strong>ar</strong>zo 26 de 1996.<br />

CAPITULO II – <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong><br />

Artículo 4º— Facúltase al Poder Ejecutivo Nacional a derog<strong>ar</strong><br />

o suspender las exenciones otorgadas en el <strong>ar</strong>tículo 6º de la ley<br />

citada, con exclusión de las dispuestas en sus incisos a) y g) y en<br />

los puntos 2 —en relación con seguros de vida y retiro— y3,4,<br />

5,6y7—en lo que respecta a los importes que deban abon<strong>ar</strong> las<br />

obras sociales y el pago de coseguros a c<strong>ar</strong>go de los benefici<strong>ar</strong>ios<br />

de las mismas—, 8, 10, 11, 18, 20, 22 y 23 —en lo que respecta<br />

a inmuebles, sus p<strong>ar</strong>tes o unidades, efectivamente destinados a<br />

vivienda—, y 26 del inciso j) del citado <strong>ar</strong>tículo.<br />

Asimismo se lo faculta p<strong>ar</strong>a reducir el porcentaje del precio<br />

neto establecido en el primer párrafo del <strong>ar</strong>tículo...(II), del<br />

Título V, sobre el que los responsables inscriptos deben<br />

aplic<strong>ar</strong> la alícuota del impuesto p<strong>ar</strong>a liquid<strong>ar</strong> el gravamen<br />

correspondiente a los responsables no inscriptos en los casos<br />

previstos en dicha norma.<br />

Facúltase igualmente al Poder Ejecutivo Nacional a grav<strong>ar</strong><br />

la importación de libros, folletos e impresos simil<strong>ar</strong>es, incluso<br />

en hojas sueltas, con una tasa <strong>com</strong>pensatoria del<br />

gravamen que recae sobre los insumos de los mismos bienes<br />

producidos en el país.<br />

1 Publicada en el B.O. del 11/11/98.<br />

2 Publicada en el B.O. del 27/03/96.<br />

APLICACION TRIBUTARIA S.A. <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong> / 479