LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

NORMAS COMPLEMENTARIAS<br />

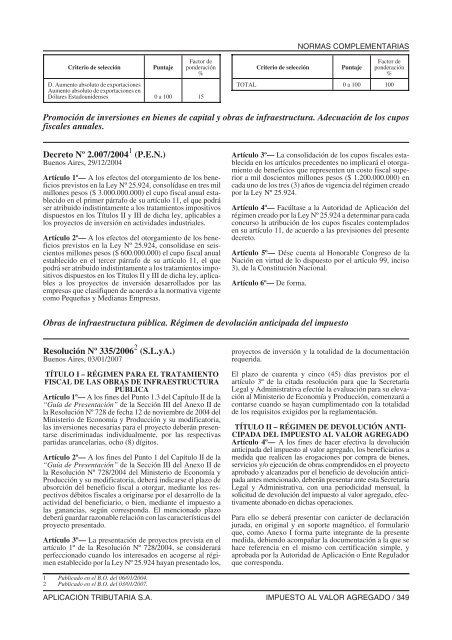

Criterio de selección<br />

Puntaje<br />

Factor de<br />

ponderación<br />

%<br />

D. Aumento absoluto de exportaciones<br />

Aumento absoluto de exportaciones en<br />

Dól<strong>ar</strong>es Estadounidenses 0 a 100 15<br />

Criterio de selección<br />

Puntaje<br />

Factor de<br />

ponderación<br />

%<br />

TOT<strong>AL</strong> 0 a 100 100<br />

Promoción de inversiones en bienes de capital y obras de infraestructura. Adecuación de los cupos<br />

fiscales anuales.<br />

Decreto Nº 2.007/2004 1 (P.E.N.)<br />

Buenos Aires, 29/12/2004<br />

Artículo 1º— A los efectos del otorgamiento de los beneficios<br />

previstos en la Ley Nº 25.924, consolídase en tres mil<br />

millones pesos ($ 3.000.000.000) el cupo fiscal anual establecido<br />

en el primer párrafo de su <strong>ar</strong>tículo 11, el que podrá<br />

ser atribuido indistintamente a los tratamientos impositivos<br />

dispuestos en los Títulos II y III de dicha ley, aplicables a<br />

los proyectos de inversión en actividades industriales.<br />

Artículo 2º— A los efectos del otorgamiento de los beneficios<br />

previstos en la Ley Nº 25.924, consolídase en seiscientos<br />

millones pesos ($ 600.000.000) el cupo fiscal anual<br />

establecido en el tercer párrafo de su <strong>ar</strong>tículo 11, el que<br />

podrá ser atribuido indistintamente a los tratamientos impositivos<br />

dispuestos en los Títulos II y III de dicha ley, aplicables<br />

a los proyectos de inversión des<strong>ar</strong>rollados por las<br />

empresas que clasifiquen de acuerdo a la normativa vigente<br />

<strong>com</strong>o Pequeñas y Medianas Empresas.<br />

Artículo 3º— La consolidación de los cupos fiscales establecida<br />

en los <strong>ar</strong>tículos precedentes no implic<strong>ar</strong>á el otorgamiento<br />

de beneficios que representen un costo fiscal superior<br />

a mil doscientos millones pesos ($ 1.200.000.000) en<br />

cada uno de los tres (3) años de vigencia del régimen creado<br />

por la Ley Nº 25.924.<br />

Artículo 4º— Facúltase a la Autoridad de Aplicación del<br />

régimen creado por la Ley Nº 25.924 a determin<strong>ar</strong> p<strong>ar</strong>a cada<br />

concurso la atribución de los cupos fiscales contemplados<br />

en su <strong>ar</strong>tículo 11, de acuerdo a las previsiones del presente<br />

decreto.<br />

Artículo 5º— Dése cuenta al Honorable Congreso de la<br />

Nación en virtud de lo dispuesto por el <strong>ar</strong>tículo 99, inciso<br />

3), de la Constitución Nacional.<br />

Artículo 6º— De forma.<br />

Obras de infraestructura pública. Régimen de devolución anticipada del impuesto<br />

Resolución Nº 335/2006 2 (S.L.yA.)<br />

Buenos Aires, 03/01/2007<br />

TÍTULO I – RÉGIMEN PARA EL TRATAMIENTO<br />

FISC<strong>AL</strong> <strong>DE</strong> LAS OBRAS <strong>DE</strong> INFRAESTRUCTURA<br />

PÚBLICA<br />

Artículo 1º— A los fines del Punto 1.3 del Capítulo II de la<br />

“Guía de Presentación” de la Sección III del Anexo II de<br />

la ResoluciónNº 728 de fecha 12 de noviembre de 2004 del<br />

Ministerio de Economía y Producción y su modificatoria,<br />

las inversiones neces<strong>ar</strong>ias p<strong>ar</strong>a el proyecto deberán present<strong>ar</strong>se<br />

discriminadas individualmente, por las respectivas<br />

p<strong>ar</strong>tidas <strong>ar</strong>ancel<strong>ar</strong>ias, ocho (8) dígitos.<br />

Artículo 2º— A los fines del Punto 1 del Capítulo II de la<br />

“Guía de Presentación” de la Sección III del Anexo II de<br />

la Resolución Nº 728/2004 del Ministerio de Economía y<br />

Producción y su modificatoria, deberá indic<strong>ar</strong>se el plazo de<br />

absorción del beneficio fiscal a otorg<strong>ar</strong>, mediante los respectivos<br />

débitos fiscales a origin<strong>ar</strong>se por el des<strong>ar</strong>rollo de la<br />

actividad del benefici<strong>ar</strong>io, o bien, mediante el impuesto a<br />

las ganancias, según corresponda. El mencionado plazo<br />

deberá gu<strong>ar</strong>d<strong>ar</strong> razonable relación con las c<strong>ar</strong>acterísticas del<br />

proyecto presentado.<br />

Artículo 3º— La presentación de proyectos prevista en el<br />

<strong>ar</strong>tículo 1º de la Resolución Nº 728/2004, se consider<strong>ar</strong>á<br />

perfeccionado cuando los interesados en acogerse al régimen<br />

establecido por la Ley Nº 25.924 hayan presentado los,<br />

proyectos de inversión y la totalidad de la documentación<br />

requerida.<br />

El plazo de cu<strong>ar</strong>enta y cinco (45) días previstos por el<br />

<strong>ar</strong>tículo 3º de la citada resolución p<strong>ar</strong>a que la Secret<strong>ar</strong>ía<br />

Legal y Administrativa efectúe la evaluación p<strong>ar</strong>a su elevación<br />

al Ministerio de Economía y Producción, <strong>com</strong>enz<strong>ar</strong>á a<br />

cont<strong>ar</strong>se cuando se hayan cumplimentado con la totalidad<br />

de los requisitos exigidos por la reglamentación.<br />

TÍTULO II – RÉGIMEN <strong>DE</strong> <strong>DE</strong>VOLUCIÓN ANTI-<br />

CIPADA <strong>DE</strong>L <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong><br />

Artículo 4º— A los fines de hacer efectiva la devolución<br />

anticipada del impuesto al valor agregado, los benefici<strong>ar</strong>ios a<br />

medida que realicen las erogaciones por <strong>com</strong>pra de bienes,<br />

servicios y/o ejecución de obras <strong>com</strong>prendidos en el proyecto<br />

aprobado y alcanzados por el beneficio de devolución anticipada<br />

antes mencionado, deberán present<strong>ar</strong> ante esta Secret<strong>ar</strong>ía<br />

Legal y Administrativa, con una periodicidad mensual, la<br />

solicitud de devolución del impuesto al valor agregado, efectivamente<br />

abonado en dichas operaciones.<br />

P<strong>ar</strong>a ello se deberá present<strong>ar</strong> con c<strong>ar</strong>ácter de decl<strong>ar</strong>ación<br />

jurada, en original y en soporte magnético, el formul<strong>ar</strong>io<br />

que, <strong>com</strong>o Anexo I forma p<strong>ar</strong>te integrante de la presente<br />

medida, debiendo a<strong>com</strong>pañ<strong>ar</strong> la documentación a la que se<br />

hace referencia en el mismo con certificación simple, y<br />

aprobada por la Autoridad de Aplicación o Ente Regulador<br />

que corresponda.<br />

1 Publicado en el B.O. del 06/01/2004.<br />

2 Publicado en el B.O. del 03/01/2007.<br />

APLICACION TRIBUTARIA S.A. <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong> / 349