Minuta do Prospecto Preliminar de Distribuição Pública ... - COP

Minuta do Prospecto Preliminar de Distribuição Pública ... - COP

Minuta do Prospecto Preliminar de Distribuição Pública ... - COP

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

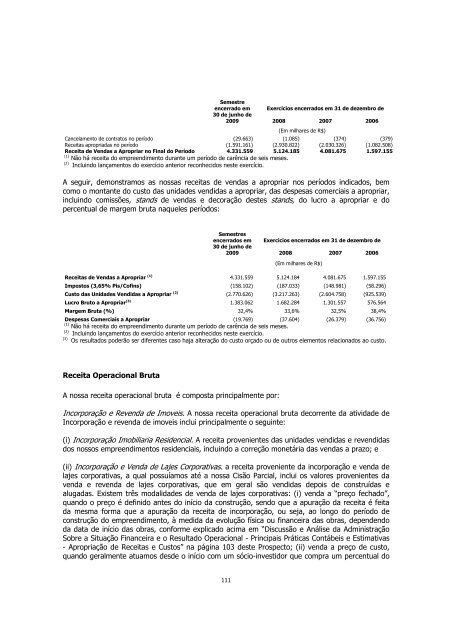

Semestreencerra<strong>do</strong> em Exercícios encerra<strong>do</strong>s em 31 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong>30 <strong>de</strong> junho <strong>de</strong>2009 2008 2007 2006(Em milhares <strong>de</strong> R$)Cancelamento <strong>de</strong> contratos no perío<strong>do</strong> (29.663) (1.085) (374) (379)Receitas apropriadas no perío<strong>do</strong> (1.591.161) (2.930.822) (2.030.326) (1.082.508)Receita <strong>de</strong> Vendas a Apropriar no Final <strong>do</strong> Perío<strong>do</strong> 4.331.559 5.124.185 4.081.675 1.597.155(1) Não há receita <strong>do</strong> empreendimento durante um perío<strong>do</strong> <strong>de</strong> carência <strong>de</strong> seis meses.(2)Incluin<strong>do</strong> lançamentos <strong>do</strong> exercício anterior reconheci<strong>do</strong>s neste exercício.A seguir, <strong>de</strong>monstramos as nossas receitas <strong>de</strong> vendas a apropriar nos perío<strong>do</strong>s indica<strong>do</strong>s, bemcomo o montante <strong>do</strong> custo das unida<strong>de</strong>s vendidas a apropriar, das <strong>de</strong>spesas comerciais a apropriar,incluin<strong>do</strong> comissões, stands <strong>de</strong> vendas e <strong>de</strong>coração <strong>de</strong>stes stands, <strong>do</strong> lucro a apropriar e <strong>do</strong>percentual <strong>de</strong> margem bruta naqueles perío<strong>do</strong>s:Semestresencerra<strong>do</strong>s em Exercícios encerra<strong>do</strong>s em 31 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong>30 <strong>de</strong> junho <strong>de</strong>2009 2008 2007 2006(Em milhares <strong>de</strong> R$)Receitas <strong>de</strong> Vendas a Apropriar (1) 4.331.559 5.124.184 4.081.675 1.597.155Impostos (3,65% Pis/Cofins) (158.102) (187.033) (148.981) (58.296)Custo das Unida<strong>de</strong>s Vendidas a Apropriar (2) (2.770.626) (3.217.263) (2.604.758) (925.539)Lucro Bruto a Apropriar (3) 1.383.062 1.682.284 1.301.557 576.564Margem Bruta (%) 32,4% 33,6% 32,5% 38,4%Despesas Comerciais a Apropriar (19.769) (37.604) (26.379) (36.756)(1) Não há receita <strong>do</strong> empreendimento durante um perío<strong>do</strong> <strong>de</strong> carência <strong>de</strong> seis meses.(2)Incluin<strong>do</strong> lançamentos <strong>do</strong> exercício anterior reconheci<strong>do</strong>s neste exercício.(3)Os resulta<strong>do</strong>s po<strong>de</strong>rão ser diferentes caso haja alteração <strong>do</strong> custo orça<strong>do</strong> ou <strong>de</strong> outros elementos relaciona<strong>do</strong>s ao custo.Receita Operacional BrutaA nossa receita operacional bruta é composta principalmente por:Incorporação e Revenda <strong>de</strong> Imoveis. A nossa receita operacional bruta <strong>de</strong>corrente da ativida<strong>de</strong> <strong>de</strong>Incorporação e revenda <strong>de</strong> imoveis inclui principalmente o seguinte:(i) Incorporação Imobiliaria Resi<strong>de</strong>ncial. A receita provenientes das unida<strong>de</strong>s vendidas e revendidas<strong>do</strong>s nossos empreendimentos resi<strong>de</strong>nciais, incluin<strong>do</strong> a correção monetária das vendas a prazo; e(ii) Incorporação e Venda <strong>de</strong> Lajes Corporativas. a receita proveniente da incorporação e venda <strong>de</strong>lajes corporativas, a qual possuíamos até a nossa Cisão Parcial, inclui os valores provenientes davenda e revenda <strong>de</strong> lajes corporativas, que em geral são vendidas <strong>de</strong>pois <strong>de</strong> construídas ealugadas. Existem três modalida<strong>de</strong>s <strong>de</strong> venda <strong>de</strong> lajes corporativas: (i) venda a “preço fecha<strong>do</strong>”,quan<strong>do</strong> o preço é <strong>de</strong>fini<strong>do</strong> antes <strong>do</strong> início da construção, sen<strong>do</strong> que a apuração da receita é feitada mesma forma que a apuração da receita <strong>de</strong> incorporação, ou seja, ao longo <strong>do</strong> perío<strong>do</strong> <strong>de</strong>construção <strong>do</strong> empreendimento, à medida da evolução física ou financeira das obras, <strong>de</strong>pen<strong>de</strong>n<strong>do</strong>da data <strong>de</strong> início das obras, conforme explica<strong>do</strong> acima em “Discussão e Análise da AdministraçãoSobre a Situação Financeira e o Resulta<strong>do</strong> Operacional - Principais Práticas Contábeis e Estimativas- Apropriação <strong>de</strong> Receitas e Custos” na página 103 <strong>de</strong>ste <strong>Prospecto</strong>; (ii) venda a preço <strong>de</strong> custo,quan<strong>do</strong> geralmente atuamos <strong>de</strong>s<strong>de</strong> o início com um sócio-investi<strong>do</strong>r que compra um percentual <strong>do</strong>111