cs21 difusión de las ideas.pdf - Exordio

cs21 difusión de las ideas.pdf - Exordio

cs21 difusión de las ideas.pdf - Exordio

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

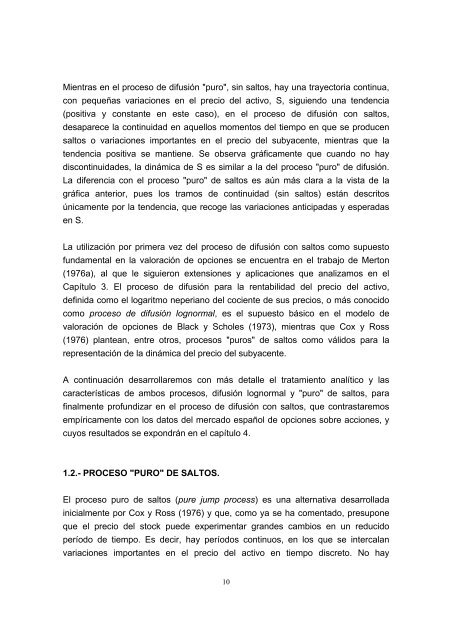

Mientras en el proceso <strong>de</strong> <strong>difusión</strong> "puro", sin saltos, hay una trayectoria continua,<br />

con pequeñas variaciones en el precio <strong>de</strong>l activo, S, siguiendo una ten<strong>de</strong>ncia<br />

(positiva y constante en este caso), en el proceso <strong>de</strong> <strong>difusión</strong> con saltos,<br />

<strong>de</strong>saparece la continuidad en aquellos momentos <strong>de</strong>l tiempo en que se producen<br />

saltos o variaciones importantes en el precio <strong>de</strong>l subyacente, mientras que la<br />

ten<strong>de</strong>ncia positiva se mantiene. Se observa gráficamente que cuando no hay<br />

discontinuida<strong>de</strong>s, la dinámica <strong>de</strong> S es similar a la <strong>de</strong>l proceso "puro" <strong>de</strong> <strong>difusión</strong>.<br />

La diferencia con el proceso "puro" <strong>de</strong> saltos es aún más clara a la vista <strong>de</strong> la<br />

gráfica anterior, pues los tramos <strong>de</strong> continuidad (sin saltos) están <strong>de</strong>scritos<br />

únicamente por la ten<strong>de</strong>ncia, que recoge <strong>las</strong> variaciones anticipadas y esperadas<br />

en S.<br />

La utilización por primera vez <strong>de</strong>l proceso <strong>de</strong> <strong>difusión</strong> con saltos como supuesto<br />

fundamental en la valoración <strong>de</strong> opciones se encuentra en el trabajo <strong>de</strong> Merton<br />

(1976a), al que le siguieron extensiones y aplicaciones que analizamos en el<br />

Capítulo 3. El proceso <strong>de</strong> <strong>difusión</strong> para la rentabilidad <strong>de</strong>l precio <strong>de</strong>l activo,<br />

<strong>de</strong>finida como el logaritmo neperiano <strong>de</strong>l cociente <strong>de</strong> sus precios, o más conocido<br />

como proceso <strong>de</strong> <strong>difusión</strong> lognormal, es el supuesto básico en el mo<strong>de</strong>lo <strong>de</strong><br />

valoración <strong>de</strong> opciones <strong>de</strong> Black y Scholes (1973), mientras que Cox y Ross<br />

(1976) plantean, entre otros, procesos "puros" <strong>de</strong> saltos como válidos para la<br />

representación <strong>de</strong> la dinámica <strong>de</strong>l precio <strong>de</strong>l subyacente.<br />

A continuación <strong>de</strong>sarrollaremos con más <strong>de</strong>talle el tratamiento analítico y <strong>las</strong><br />

características <strong>de</strong> ambos procesos, <strong>difusión</strong> lognormal y "puro" <strong>de</strong> saltos, para<br />

finalmente profundizar en el proceso <strong>de</strong> <strong>difusión</strong> con saltos, que contrastaremos<br />

empíricamente con los datos <strong>de</strong>l mercado español <strong>de</strong> opciones sobre acciones, y<br />

cuyos resultados se expondrán en el capítulo 4.<br />

1.2.- PROCESO "PURO" DE SALTOS.<br />

El proceso puro <strong>de</strong> saltos (pure jump process) es una alternativa <strong>de</strong>sarrollada<br />

inicialmente por Cox y Ross (1976) y que, como ya se ha comentado, presupone<br />

que el precio <strong>de</strong>l stock pue<strong>de</strong> experimentar gran<strong>de</strong>s cambios en un reducido<br />

período <strong>de</strong> tiempo. Es <strong>de</strong>cir, hay períodos continuos, en los que se intercalan<br />

variaciones importantes en el precio <strong>de</strong>l activo en tiempo discreto. No hay<br />

10