0,25 0,2 0,15 0,1 0,05 0 -0,05 -0,1 -0,15 -0,2 -0,25 GRÁFICO 31 Errores Merton en relación a la paridad, Vto. Diciembre 1993, Precio <strong>de</strong> ejercicio 1600 0,88 0,88 0,88 0,89 0,89 0,89 0,89 0,93 0,94 0,95 0,95 0,96 0,97 0,98 0,99 1,00 1,00 1,01 1,01 1,02 1,02 1,04 1,04 1,05 1,06 1,06 1,07 1,08 1,08 1,08 1,08 1,09 1,11 1,12 1,13 Errores Merton El mismo análisis anterior respecto a los precios últimos, que se presenta en el Gráfico 32 no es muy relevante, dado un número muy reducido <strong>de</strong> precios últimos par esta muestra . 0,35 0,3 0,25 0,2 0,15 0,1 0,05 0 0,875 0,87813 0,88438 0,8875 GRÁFICO 32 Errores B-S último y errores Merton último respecto a la paridad, Vto. Diciembre, Precio <strong>de</strong> ejercicio 1600 0,89063 0,89375 0,89375 0,93125 0,94063 0,94688 0,95313 0,9625 0,96875 0,98438 0,99375 0,99688 1 1,00625 1,00625 1,01563 1,02188 1,0375 1,04063 1,05 1,05625 1,05938 1,06563 1,075 1,07813 1,08125 1,08438 1,09063 1,10938 1,11563 1,13125 Error B-S últ. Error Mert. últ. 225

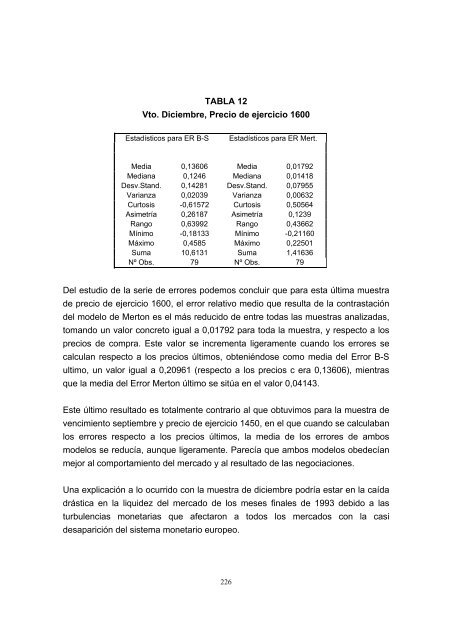

TABLA 12 Vto. Diciembre, Precio <strong>de</strong> ejercicio 1600 Estadísticos para ER B-S Estadísticos para ER Mert. Media 0,13606 Media 0,01792 Mediana 0,1246 Mediana 0,01418 Desv.Stand. 0,14281 Desv.Stand. 0,07955 Varianza 0,02039 Varianza 0,00632 Curtosis -0,61572 Curtosis 0,50564 Asimetría 0,26187 Asimetría 0,1239 Rango 0,63992 Rango 0,43662 Mínimo -0,18133 Mínimo -0,21160 Máximo 0,4585 Máximo 0,22501 Suma 10,6131 Suma 1,41636 Nº Obs. 79 Nº Obs. 79 Del estudio <strong>de</strong> la serie <strong>de</strong> errores po<strong>de</strong>mos concluir que para esta última muestra <strong>de</strong> precio <strong>de</strong> ejercicio 1600, el error relativo medio que resulta <strong>de</strong> la contrastación <strong>de</strong>l mo<strong>de</strong>lo <strong>de</strong> Merton es el más reducido <strong>de</strong> entre todas <strong>las</strong> muestras analizadas, tomando un valor concreto igual a 0,01792 para toda la muestra, y respecto a los precios <strong>de</strong> compra. Este valor se incrementa ligeramente cuando los errores se calculan respecto a los precios últimos, obteniéndose como media <strong>de</strong>l Error B-S ultimo, un valor igual a 0,20961 (respecto a los precios c era 0,13606), mientras que la media <strong>de</strong>l Error Merton último se sitúa en el valor 0,04143. Este último resultado es totalmente contrario al que obtuvimos para la muestra <strong>de</strong> vencimiento septiembre y precio <strong>de</strong> ejercicio 1450, en el que cuando se calculaban los errores respecto a los precios últimos, la media <strong>de</strong> los errores <strong>de</strong> ambos mo<strong>de</strong>los se reducía, aunque ligeramente. Parecía que ambos mo<strong>de</strong>los obe<strong>de</strong>cían mejor al comportamiento <strong>de</strong>l mercado y al resultado <strong>de</strong> <strong>las</strong> negociaciones. Una explicación a lo ocurrido con la muestra <strong>de</strong> diciembre podría estar en la caída drástica en la liqui<strong>de</strong>z <strong>de</strong>l mercado <strong>de</strong> los meses finales <strong>de</strong> 1993 <strong>de</strong>bido a <strong>las</strong> turbulencias monetarias que afectaron a todos los mercados con la casi <strong>de</strong>saparición <strong>de</strong>l sistema monetario europeo. 226

- Page 1 and 2:

Curso Curso 1994/95 1994/95 HUMANID

- Page 3 and 4:

También quiero agradecer a los com

- Page 5 and 6:

INDICE GENERAL CAPÍTULO 0: INTRODU

- Page 7 and 8:

CAPÍTULO 4: UNA CONTRASTACIÓN EMP

- Page 9 and 10:

predicción y recoger todos los pos

- Page 11 and 12:

Tiempo continuo Varianza Constante

- Page 13 and 14:

(medidos éstos en términos de ren

- Page 15 and 16:

S 1.1.- PROCESO DE DIFUSIÓN CON SA

- Page 17 and 18:

pequeñas variaciones aleatorias en

- Page 19 and 20:

susceptibles de un más asequible t

- Page 21 and 22:

1.- El supuesto de Movimiento Aritm

- Page 23 and 24:

donde PW es el precio de un warrant

- Page 25 and 26:

Finalmente, se llega al Proceso de

- Page 27 and 28:

Como expresan B-S, el concepto de c

- Page 29 and 30:

donde S es el precio de las accione

- Page 31 and 32:

d d 1 2 1 ln( S/ X) + ( r + 2 σ =

- Page 33 and 34:

Ross [1985] 10 ) (en adelante CIR),

- Page 35 and 36:

c P c(x o ,t) x o A 29 B C D x +dx

- Page 37 and 38:

subyacente en una fecha futura, opc

- Page 39 and 40:

alternativos al respecto, que van d

- Page 41 and 42:

Para solventar el problema de la va

- Page 43 and 44:

Finalmente, Amin y Jarrow (1992) pr

- Page 45 and 46:

que se incrementa cuando el precio

- Page 47 and 48:

efiriéndose a él como "modelo Rub

- Page 49 and 50:

⎧C C⎨ ⎩C u d = max = max [ 0,

- Page 51 and 52:

2º El valor de la opción no depen

- Page 53 and 54:

débilmente a un proceso de difusi

- Page 55 and 56:

- Para la valoración de deuda subo

- Page 57 and 58:

Un primera aplicación está en la

- Page 59 and 60:

S* t S α t + D-X GRÁFICO 2 53 S t

- Page 61 and 62:

dividendos. Se parte del caso más

- Page 63 and 64:

establecer de antemano unas fechas

- Page 65 and 66:

En este caso, aunque se utiliza la

- Page 67 and 68:

europea, pero menos valor que una p

- Page 69 and 70:

(δ ≡D / S). Además establece un

- Page 71 and 72:

2.-más una opción call europea so

- Page 73 and 74:

análisis, introduce el concepto de

- Page 75 and 76:

(ajuste de tendencias o incremento

- Page 77 and 78:

Del modelo se pueden obtener los ra

- Page 79 and 80:

La varianza de la tasa de rentabili

- Page 81 and 82:

Aunque la contrastación de los dat

- Page 83 and 84:

entabilidad del activo subyacente c

- Page 85 and 86:

calculan los valores de las opcione

- Page 87 and 88:

empresa se supone igual a una funci

- Page 89 and 90:

4º.-El modelo de difusión desplaz

- Page 91 and 92:

Esta dinámica también recoge el c

- Page 93 and 94:

último supuesto es equivalente a s

- Page 95 and 96:

91 φ(.) σ [ ρ ρ − ρ ] M Ms s

- Page 97 and 98:

obtienen como solución al valor de

- Page 99 and 100:

- hs,t y hc,t son la varianza del p

- Page 101 and 102:

Para la contrastación de esta fór

- Page 103 and 104:

los trabajos de Amin y NG (1993) y

- Page 105 and 106:

2 La expresión analítica del mode

- Page 107 and 108:

parámetros y permite efectos asim

- Page 109 and 110:

(generalmente un proceso autorregre

- Page 111 and 112:

Glosten-Jagannathan-Runkle (GJR) (1

- Page 113 and 114:

2.2.1. Volatilidad histórica o mue

- Page 115 and 116:

Garman y Klass (1980) mejoran el es

- Page 117 and 118:

Si hay "n" opciones sobre una acci

- Page 119 and 120:

Plantea por tanto, el estudio de la

- Page 121 and 122:

2º Se evita el problema de la esti

- Page 123 and 124:

de los activos al final del año. U

- Page 125 and 126:

activos financieros, como ya detall

- Page 127 and 128:

CAPÍTULO 3: PROCESO DE DIFUSIÓN C

- Page 129 and 130:

infinita, Pareto-estables en Mandel

- Page 131 and 132:

-Un término de "salto", de natural

- Page 133 and 134:

donde dq y dZ se suponen procesos i

- Page 135 and 136:

salta, experimentará comparativame

- Page 137 and 138:

dP P ∗ ∗ ∗ ∗ = ( α − λ

- Page 139 and 140:

2º Cuando la variable aleatoria Y,

- Page 141 and 142:

Finalmente y haciendo uso de la fó

- Page 143 and 144:

cuando el salto ocurre y toma valor

- Page 145 and 146:

El espacio de estados para la diná

- Page 147 and 148:

La expresión [22] se simplifica ba

- Page 149 and 150:

3.3. PROCESOS DE DIFUSIÓN CON SALT

- Page 151 and 152:

salto que ocurra en el precio de la

- Page 153 and 154:

Para entender el efecto de los salt

- Page 155 and 156:

Además, se han propuesto diferente

- Page 157 and 158:

λ = σ δ 2 2 25( K = K = K α = K

- Page 159 and 160:

Se puede observar que esta función

- Page 161 and 162:

Las condiciones de primer orden de

- Page 163 and 164:

A lo largo de los capítulos anteri

- Page 165 and 166:

64% GRÁFICO 1 OPCIONES SOBRE ACCIO

- Page 167 and 168:

350 300 250 200 150 100 50 0 Histog

- Page 169 and 170:

Como se desprende del análisis de

- Page 171 and 172:

Como se puede observar de la Tabla

- Page 173 and 174:

Continuo de las Bolsas Españolas 3

- Page 175 and 176: intervalos para los precios de ejer

- Page 177 and 178: C = x ≡ SN( x) − Kr -t log(S/Kr

- Page 179 and 180: TABLA 4 Valor de la volatilidad his

- Page 181 and 182: Por si aún fuera poco, se precisa

- Page 183 and 184: El procedimiento "naive" consiste e

- Page 185 and 186: 0,05 0,04 0,03 0,02 0,01 0 -0,01 -0

- Page 187 and 188: Además, procedimos a realizar un a

- Page 189 and 190: Los resultados obtenidos con el mé

- Page 191 and 192: Esta observación también se detec

- Page 193 and 194: curtosis (Tabla 7). Aún más, obtu

- Page 195 and 196: 18 16 14 12 10 8 6 4 2 0 -0,03125 1

- Page 197 and 198: 14 12 10 8 6 4 2 0 -0,03125 100,00%

- Page 199 and 200: 2 1,8 1,6 1,4 1,2 1 0,8 0,6 0,4 0,2

- Page 201 and 202: igual que en en el modelo de B-S, y

- Page 203 and 204: sobrevaloración se reduce y práct

- Page 205 and 206: 0,6 0,5 0,4 0,3 0,2 0,1 0 -0,1 0,4

- Page 207 and 208: - Sesgo de precio de ejercicio: Has

- Page 209 and 210: 0,4 0,3 0,2 0,1 0 -0,1 -0,2 1,016 1

- Page 211 and 212: 250 200 150 100 50 0 GRÁFICO 14 Va

- Page 213 and 214: 5 4,5 4 3,5 3 2,5 2 1,5 1 0,5 0 -0,

- Page 215 and 216: De igual manera, procedemos a anali

- Page 217 and 218: precios de compra para la contrasta

- Page 219 and 220: 450 400 350 300 250 200 150 100 50

- Page 221 and 222: 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 -0,1

- Page 223 and 224: están muy próximos a cero. Los va

- Page 225: 0,35 0,3 0,25 0,2 0,15 0,1 0,05 0 G

- Page 229 and 230: de compra, ya que para este precio

- Page 231 and 232: 0,6 0,5 0,4 0,3 0,2 0,1 0 GRÁFICO

- Page 233 and 234: Se observa claramente el sesgo de p

- Page 235 and 236: La tabla 15 muestra los estadístic

- Page 237 and 238: 3 2,5 2 1,5 1 0,5 0 2,5 2 1,5 1 0,5

- Page 239 and 240: TABLA 16 VENCIMIENTO EN MARZO DE 19

- Page 241 and 242: 4.4. OTROS RESULTADOS OBTENIDOS UTI

- Page 243 and 244: operadores) se obtuvo como resultad

- Page 245 and 246: CAPÍTULO 5: CONCLUSIONES.

- Page 247 and 248: variaciones reducidas en la rentabi

- Page 249 and 250: los trabajos empíricos que analiza

- Page 251 and 252: que son importantes en la descripci

- Page 253 and 254: presencia de sesgos de precio de ej

- Page 255 and 256: encaminadas, por un lado, a una may

- Page 257 and 258: ANALISTAS FINANCIEROS INTERNACIONAL

- Page 259 and 260: BLACK, F. (1975): "Fact and Fantasy

- Page 261 and 262: Synthesis", Journal of Financial an

- Page 263 and 264: COX, J. C., J. E. INGERSOLL y S. A.

- Page 265 and 266: ENGLE, R. (1982): "Autoregressive C

- Page 267 and 268: GESKE, R. (1975): "The Pricing of O

- Page 269 and 270: HILLIARD, J. E., J. MADURA y A. L.

- Page 271 and 272: KAROLYI, G. A. (1993): "A Bayesian

- Page 273 and 274: LO, A. W. y A. C. MACKINLAY (1988):

- Page 275 and 276: MERTON, R. C. y P. A. SAMUELSON (19

- Page 277 and 278:

POON, S. y T. HO (1992): "The GARCH

- Page 279 and 280:

RUIZ, E. (1993): "Stochastic Volati

- Page 281:

STULZ, R. M. (1982): "Options on th