cs21 difusión de las ideas.pdf - Exordio

cs21 difusión de las ideas.pdf - Exordio

cs21 difusión de las ideas.pdf - Exordio

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

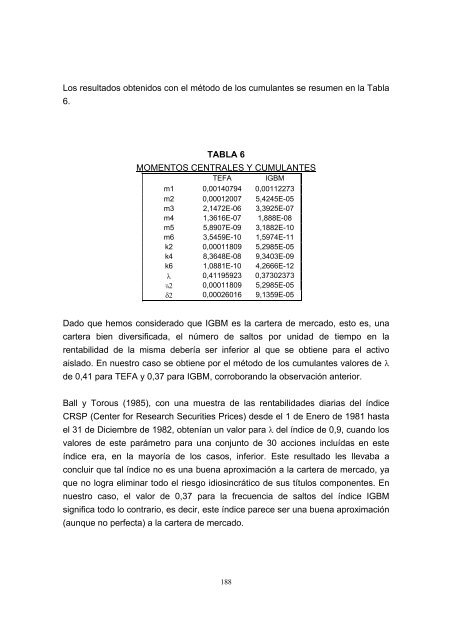

Los resultados obtenidos con el método <strong>de</strong> los cumulantes se resumen en la Tabla<br />

6.<br />

TABLA 6<br />

MOMENTOS CENTRALES Y CUMULANTES<br />

TEFA IGBM<br />

m1 0,00140794 0,00112273<br />

m2 0,00012007 5,4245E-05<br />

m3 2,1472E-06 3,3925E-07<br />

m4 1,3616E-07 1,888E-08<br />

m5 5,8907E-09 3,1882E-10<br />

m6 3,5459E-10 1,5974E-11<br />

k2 0,00011809 5,2985E-05<br />

k4 8,3648E-08 9,3403E-09<br />

k6 1,0881E-10 4,2666E-12<br />

λ 0,41195923 0,37302373<br />

¼2 0,00011809 5,2985E-05<br />

δ2 0,00026016 9,1359E-05<br />

Dado que hemos consi<strong>de</strong>rado que IGBM es la cartera <strong>de</strong> mercado, esto es, una<br />

cartera bien diversificada, el número <strong>de</strong> saltos por unidad <strong>de</strong> tiempo en la<br />

rentabilidad <strong>de</strong> la misma <strong>de</strong>bería ser inferior al que se obtiene para el activo<br />

aislado. En nuestro caso se obtiene por el método <strong>de</strong> los cumulantes valores <strong>de</strong> λ<br />

<strong>de</strong> 0,41 para TEFA y 0,37 para IGBM, corroborando la observación anterior.<br />

Ball y Torous (1985), con una muestra <strong>de</strong> <strong>las</strong> rentabilida<strong>de</strong>s diarias <strong>de</strong>l índice<br />

CRSP (Center for Research Securities Prices) <strong>de</strong>s<strong>de</strong> el 1 <strong>de</strong> Enero <strong>de</strong> 1981 hasta<br />

el 31 <strong>de</strong> Diciembre <strong>de</strong> 1982, obtenían un valor para λ <strong>de</strong>l índice <strong>de</strong> 0,9, cuando los<br />

valores <strong>de</strong> este parámetro para una conjunto <strong>de</strong> 30 acciones incluídas en este<br />

índice era, en la mayoría <strong>de</strong> los casos, inferior. Este resultado les llevaba a<br />

concluir que tal índice no es una buena aproximación a la cartera <strong>de</strong> mercado, ya<br />

que no logra eliminar todo el riesgo idiosincrático <strong>de</strong> sus títulos componentes. En<br />

nuestro caso, el valor <strong>de</strong> 0,37 para la frecuencia <strong>de</strong> saltos <strong>de</strong>l índice IGBM<br />

significa todo lo contrario, es <strong>de</strong>cir, este índice parece ser una buena aproximación<br />

(aunque no perfecta) a la cartera <strong>de</strong> mercado.<br />

188