You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

2. La metamorfosi delle famiglie italiane<br />

sta la frontiera più “disruptive” è certamente quella che riguarda la semplificazione<br />

dei pagamenti: dalla carta (contante) alla plastica (carta di credito), dalla<br />

plastica (carta di credito) ad un lettore ottico (lo schermo dello smartphone).<br />

Oggi per concludere un atto di acquisto è possibile avvicinare il device mobile<br />

ad un Pos contactless, senza l’introduzione fisica dello strumento di pagamento,<br />

oppure perfezionare la spesa mediante applicazione o tramite sms, senza<br />

interazione con il punto vendita tradizionale.<br />

Nonostante la storica preferenza degli italiani per il contante, un consumatore<br />

su cinque (dati Worldpay) dichiara di essere già oggi pronto a pagare<br />

attraverso il proprio smartphone, riconoscendone benefici quali semplicità e<br />

flessibilità.<br />

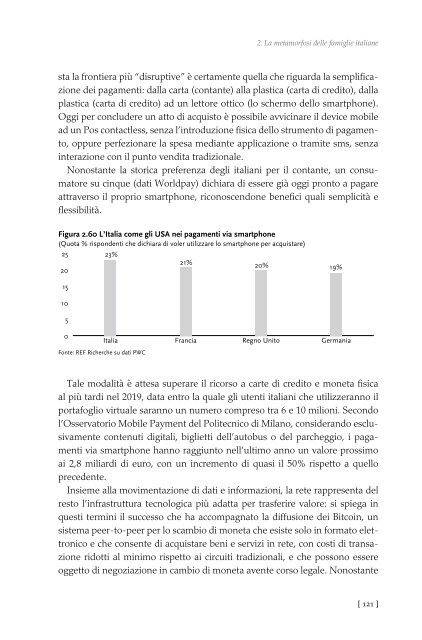

Figura 2.60 L’Italia come gli USA nei pagamenti via smartphone<br />

(Quota % rispondenti che dichiara di voler utilizzare lo smartphone per acquistare)<br />

25<br />

23%<br />

21%<br />

20%<br />

20<br />

19%<br />

15<br />

10<br />

5<br />

0<br />

Italia<br />

Francia<br />

Regno Unito<br />

Germania<br />

Fonte: REF Richerche su dati PWC<br />

Tale modalità è attesa superare il ricorso a carte di credito e moneta fisica<br />

al più tardi nel 2019, data entro la quale gli utenti italiani che utilizzeranno il<br />

portafoglio virtuale saranno un numero compreso tra 6 e 10 milioni. Secondo<br />

l’Osservatorio Mobile Payment del Politecnico di Milano, considerando esclusivamente<br />

contenuti digitali, biglietti dell’autobus o del parcheggio, i pagamenti<br />

via smartphone hanno raggiunto nell’ultimo anno un valore prossimo<br />

ai 2,8 miliardi di euro, con un incremento di quasi il 50% rispetto a quello<br />

precedente.<br />

Insieme alla movimentazione di dati e informazioni, la rete rappresenta del<br />

resto l’infrastruttura tecnologica più adatta per trasferire valore: si spiega in<br />

questi termini il successo che ha accompagnato la diffusione dei Bitcoin, un<br />

sistema peer-to-peer per lo scambio di moneta che esiste solo in formato elettronico<br />

e che consente di acquistare beni e servizi in rete, con costi di transazione<br />

ridotti al minimo rispetto ai circuiti tradizionali, e che possono essere<br />

oggetto di negoziazione in cambio di moneta avente corso legale. Nonostante<br />

[ 121 ]