Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

5. La Gdo alla prova dell’innovazione<br />

ticolari stili alimentari. A fronte di una riduzione degli acquisti delle famiglie<br />

italiane nella Gdo pari al -0,2%, le vendite dei canali specializzati crescono del<br />

5% e quelle degli operatori che offrono la consegna a domicilio addirittura del<br />

18%. Peraltro la tendenza alla specializzazione è netta anche nell’ambito dei<br />

comparti tradizionali del commercio alimentare. Crescono oltre il 2% gli acquisti<br />

nel discount, nelle frutterie e nelle pescherie. La tendenza alla individualizzazione<br />

degli stili di vita offre quindi ampi spazi imprenditoriali ai retailer in<br />

grado di offrire risposte coerenti a specifiche fasce di clienti o a determinate<br />

esigenze di consumo. Non è un caso quindi che continuino a crescere in maniera<br />

significativa le catene di tali punti vendita e che in misura ancora più<br />

netta crescano i fatturati. L’affermazione di tali retailer emergenti è ancora più<br />

chiara quando se ne considerino le performance di bilancio e le si confrontino<br />

con quelle medie della grande <strong>distribuzione</strong> despecializzata.<br />

Figura 5.38 Nuovi retailer crescono<br />

(Catene di punti vendita specializzati nel 2016)<br />

Punti di vendita (n.) Var. Pdv (var. %) Var. Vendite (mln euro)<br />

Specialisti Drug 3.364 0,5% 3,4%<br />

Catene Pet 333 8,5% 18,5%<br />

Bio/vegan/glutenfree 496 5,0% 13,5%<br />

Equo e solidale 300 - -<br />

Surgelati 242 - -<br />

Fonte: Annuari Agra, GNLC Nielsen, Nielsen Consumer Panel, Iri Information Resources, Federbio, Assobio, Bilanci<br />

aziendali, Siti web<br />

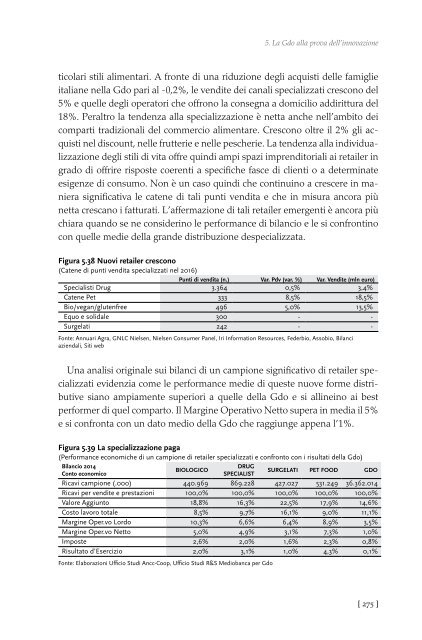

Una analisi originale sui bilanci di un campione significativo di retailer specializzati<br />

evidenzia come le performance medie di queste nuove forme distributive<br />

siano ampiamente superiori a quelle della Gdo e si allineino ai best<br />

performer di quel comparto. Il Margine Operativo Netto supera in media il 5%<br />

e si confronta con un dato medio della Gdo che raggiunge appena l’1%.<br />

Figura 5.39 La specializzazione paga<br />

(Performance economiche di un campione di retailer specializzati e confronto con i risultati della Gdo)<br />

Bilancio 2014<br />

Conto economico<br />

BIOLOGICO<br />

DRUG<br />

SPECIALIST<br />

SURGELATI PET FOOD GDO<br />

Ricavi campione (.000) 440.969 869.228 427.027 531.249 36.362.014<br />

Ricavi per vendite e prestazioni 100,0% 100,0% 100,0% 100,0% 100,0%<br />

Valore Aggiunto 18,8% 16,3% 22,5% 17,9% 14,6%<br />

Costo lavoro totale 8,5% 9,7% 16,1% 9,0% 11,1%<br />

Margine Oper.vo Lordo 10,3% 6,6% 6,4% 8,9% 3,5%<br />

Margine Oper.vo Netto 5,0% 4,9% 3,1% 7,3% 1,0%<br />

Imposte 2,6% 2,0% 1,6% 2,3% 0,8%<br />

Risultato d’Esercizio 2,0% 3,1% 1,0% 4,3% 0,1%<br />

Fonte: Elaborazioni Ufficio Studi Ancc-Coop, Ufficio Studi R&S Mediobanca per Gdo<br />

[ 275 ]