Studie „Altersvorsorge in Deutschland“ (AVID) - Einblick-archiv.dgb.de

Studie „Altersvorsorge in Deutschland“ (AVID) - Einblick-archiv.dgb.de

Studie „Altersvorsorge in Deutschland“ (AVID) - Einblick-archiv.dgb.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

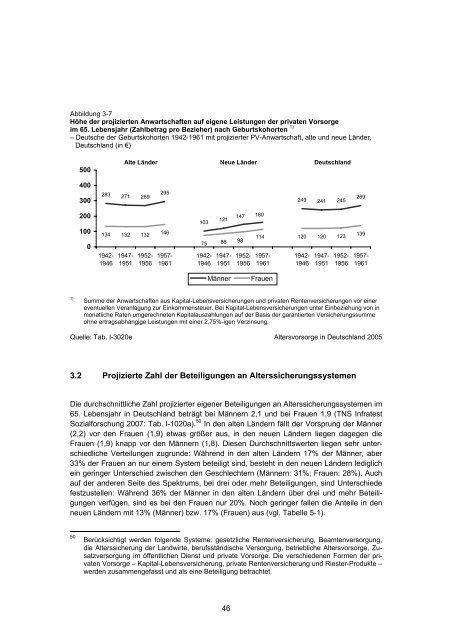

Abbildung 3-7<br />

Höhe <strong>de</strong>r projizierten Anwartschaften auf eigene Leistungen <strong>de</strong>r privaten Vorsorge<br />

im 65. Lebensjahr (Zahlbetrag pro Bezieher) nach Geburtskohorten 1)<br />

– Deutsche <strong>de</strong>r Geburtskohorten 1942-1961 mit projizierter PV-Anwartschaft, alte und neue Län<strong>de</strong>r,<br />

Deutschland (<strong>in</strong> €)<br />

500<br />

Alte Län<strong>de</strong>r Neue Län<strong>de</strong>r Deutschland<br />

400<br />

300<br />

283 271 269<br />

295<br />

249 241 245<br />

269<br />

200<br />

100<br />

0<br />

134 132 132<br />

1942-<br />

1946<br />

1947-<br />

1951<br />

1952-<br />

1956<br />

146<br />

1957-<br />

1961<br />

103<br />

121<br />

75 86<br />

1942-<br />

1946<br />

1947-<br />

1951<br />

147<br />

98<br />

1952-<br />

1956<br />

160<br />

114<br />

1957-<br />

1961<br />

120 120 123<br />

1942-<br />

1946<br />

1947-<br />

1951<br />

1952-<br />

1956<br />

139<br />

1957-<br />

1961<br />

Männer<br />

Frauen<br />

1)<br />

Summe <strong>de</strong>r Anwartschaften aus Kapital-Lebensversicherungen und privaten Rentenversicherungen vor e<strong>in</strong>er<br />

eventuellen Veranlagung zur E<strong>in</strong>kommensteuer. Bei Kapital-Lebensversicherungen unter E<strong>in</strong>beziehung von <strong>in</strong><br />

monatliche Raten umgerechneten Kapitalauszahlungen auf <strong>de</strong>r Basis <strong>de</strong>r garantierten Versicherungssumme<br />

ohne ertragsabhängige Leistungen mit e<strong>in</strong>er 2,75%-igen Verz<strong>in</strong>sung.<br />

Quelle: Tab. I-3020e Altersvorsorge <strong>in</strong> Deutschland 2005<br />

3.2 Projizierte Zahl <strong>de</strong>r Beteiligungen an Alterssicherungssystemen<br />

Die durchschnittliche Zahl projizierter eigener Beteiligungen an Alterssicherungssystemen im<br />

65. Lebensjahr <strong>in</strong> Deutschland beträgt bei Männern 2,1 und bei Frauen 1,9 (TNS Infratest<br />

Sozialforschung 2007: Tab. I-1020a). 50 In <strong>de</strong>n alten Län<strong>de</strong>rn fällt <strong>de</strong>r Vorsprung <strong>de</strong>r Männer<br />

(2,2) vor <strong>de</strong>n Frauen (1,9) etwas größer aus, <strong>in</strong> <strong>de</strong>n neuen Län<strong>de</strong>rn liegen dagegen die<br />

Frauen (1,9) knapp vor <strong>de</strong>n Männern (1,8). Diesen Durchschnittswerten liegen sehr unterschiedliche<br />

Verteilungen zugrun<strong>de</strong>: Während <strong>in</strong> <strong>de</strong>n alten Län<strong>de</strong>rn 17% <strong>de</strong>r Männer, aber<br />

33% <strong>de</strong>r Frauen an nur e<strong>in</strong>em System beteiligt s<strong>in</strong>d, besteht <strong>in</strong> <strong>de</strong>n neuen Län<strong>de</strong>rn lediglich<br />

e<strong>in</strong> ger<strong>in</strong>ger Unterschied zwischen <strong>de</strong>n Geschlechtern (Männern: 31%; Frauen: 28%). Auch<br />

auf <strong>de</strong>r an<strong>de</strong>ren Seite <strong>de</strong>s Spektrums, bei drei o<strong>de</strong>r mehr Beteiligungen, s<strong>in</strong>d Unterschie<strong>de</strong><br />

festzustellen: Während 36% <strong>de</strong>r Männer <strong>in</strong> <strong>de</strong>n alten Län<strong>de</strong>rn über drei und mehr Beteiligungen<br />

verfügen, s<strong>in</strong>d es bei <strong>de</strong>n Frauen nur 20%. Noch ger<strong>in</strong>ger fallen die Anteile <strong>in</strong> <strong>de</strong>n<br />

neuen Län<strong>de</strong>rn mit 13% (Männer) bzw. 17% (Frauen) aus (vgl. Tabelle 5-1).<br />

50<br />

Berücksichtigt wer<strong>de</strong>n folgen<strong>de</strong> Systeme: gesetzliche Rentenversicherung, Beamtenversorgung,<br />

die Alterssicherung <strong>de</strong>r Landwirte, berufsständische Versorgung, betriebliche Altersvorsorge, Zusatzversorgung<br />

im öffentlichen Dienst und private Vorsorge. Die verschie<strong>de</strong>nen Formen <strong>de</strong>r privaten<br />

Vorsorge – Kapital-Lebensversicherung, private Rentenversicherung und Riester-Produkte –<br />

wer<strong>de</strong>n zusammengefasst und als e<strong>in</strong>e Beteiligung betrachtet.<br />

46