agenda prospectiva de investigación y desarrollo tecnológico

agenda prospectiva de investigación y desarrollo tecnológico

agenda prospectiva de investigación y desarrollo tecnológico

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

trabajo <strong>de</strong> <strong>investigación</strong>, es la escasa utilización <strong>de</strong> sistemas <strong>de</strong> contabilidad general y <strong>de</strong><br />

costos que les permitan a los productores tener un conocimiento preciso <strong>de</strong>l costo unitario <strong>de</strong><br />

la carne producida.<br />

Los resultados <strong>de</strong>l análisis indican la gana<strong>de</strong>ría es una actividad eficiente, con valores que<br />

fluctúan entre 1,35 para sistemas <strong>de</strong> cría en el Caribe Húmedo, y 1, 79 en sistemas <strong>de</strong> cría en<br />

el Eje Cafetero. La eficiencia tien<strong>de</strong> a ser mayor en sistemas <strong>de</strong> doble propósito, lo que<br />

confirma las teorías al respecto y <strong>de</strong>muestra empíricamente la racionalidad <strong>de</strong>l mo<strong>de</strong>lo<br />

productivo.<br />

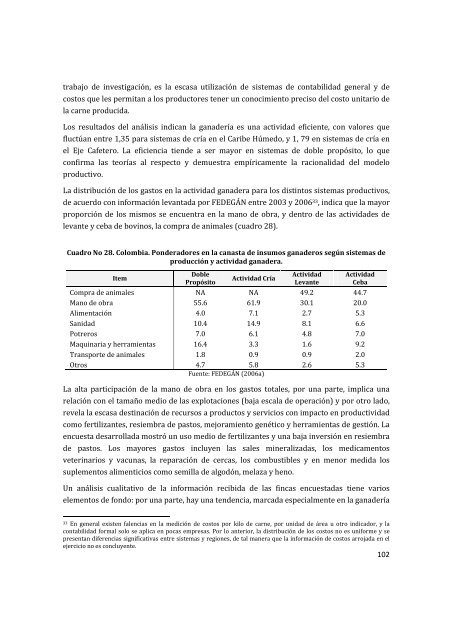

La distribución <strong>de</strong> los gastos en la actividad gana<strong>de</strong>ra para los distintos sistemas productivos,<br />

<strong>de</strong> acuerdo con información levantada por FEDEGÁN entre 2003 y 2006 33, indica que la mayor<br />

proporción <strong>de</strong> los mismos se encuentra en la mano <strong>de</strong> obra, y <strong>de</strong>ntro <strong>de</strong> las activida<strong>de</strong>s <strong>de</strong><br />

levante y ceba <strong>de</strong> bovinos, la compra <strong>de</strong> animales (cuadro 28).<br />

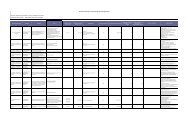

Cuadro No 28. Colombia. Pon<strong>de</strong>radores en la canasta <strong>de</strong> insumos gana<strong>de</strong>ros según sistemas <strong>de</strong><br />

producción y actividad gana<strong>de</strong>ra.<br />

Item<br />

Doble<br />

Propósito<br />

Actividad Cría<br />

Actividad<br />

Levante<br />

Actividad<br />

Ceba<br />

Compra <strong>de</strong> animales NA NA 49.2 44.7<br />

Mano <strong>de</strong> obra 55.6 61.9 30.1 20.0<br />

Alimentación 4.0 7.1 2.7 5.3<br />

Sanidad 10.4 14.9 8.1 6.6<br />

Potreros 7.0 6.1 4.8 7.0<br />

Maquinaria y herramientas 16.4 3.3 1.6 9.2<br />

Transporte <strong>de</strong> animales 1.8 0.9 0.9 2.0<br />

Otros 4.7 5.8 2.6 5.3<br />

Fuente: FEDEGÁN (2006a).<br />

La alta participación <strong>de</strong> la mano <strong>de</strong> obra en los gastos totales, por una parte, implica una<br />

relación con el tamaño medio <strong>de</strong> las explotaciones (baja escala <strong>de</strong> operación) y por otro lado,<br />

revela la escasa <strong>de</strong>stinación <strong>de</strong> recursos a productos y servicios con impacto en productividad<br />

como fertilizantes, resiembra <strong>de</strong> pastos, mejoramiento genético y herramientas <strong>de</strong> gestión. La<br />

encuesta <strong>de</strong>sarrollada mostró un uso medio <strong>de</strong> fertilizantes y una baja inversión en resiembra<br />

<strong>de</strong> pastos. Los mayores gastos incluyen las sales mineralizadas, los medicamentos<br />

veterinarios y vacunas, la reparación <strong>de</strong> cercas, los combustibles y en menor medida los<br />

suplementos alimenticios como semilla <strong>de</strong> algodón, melaza y heno.<br />

Un análisis cualitativo <strong>de</strong> la información recibida <strong>de</strong> las fincas encuestadas tiene varios<br />

elementos <strong>de</strong> fondo: por una parte, hay una ten<strong>de</strong>ncia, marcada especialmente en la gana<strong>de</strong>ría<br />

33 En general existen falencias en la medición <strong>de</strong> costos por kilo <strong>de</strong> carne, por unidad <strong>de</strong> área u otro indicador, y la<br />

contabilidad formal solo se aplica en pocas empresas. Por lo anterior, la distribución <strong>de</strong> los costos no es uniforme y se<br />

presentan diferencias significativas entre sistemas y regiones, <strong>de</strong> tal manera que la información <strong>de</strong> costos arrojada en el<br />

ejercicio no es concluyente.<br />

102