agenda prospectiva de investigación y desarrollo tecnológico

agenda prospectiva de investigación y desarrollo tecnológico

agenda prospectiva de investigación y desarrollo tecnológico

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

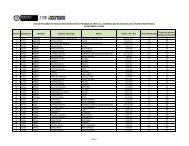

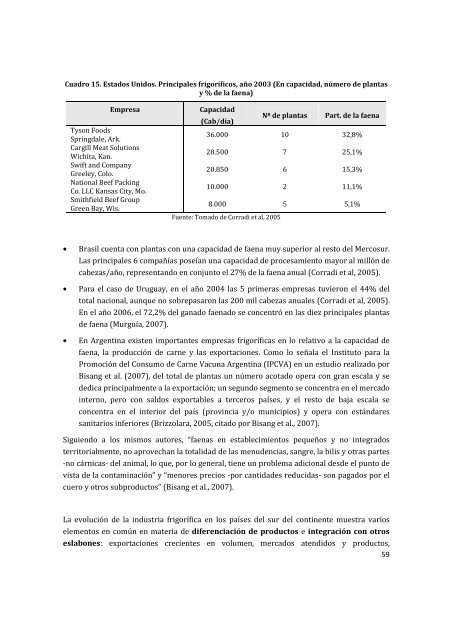

Cuadro 15. Estados Unidos. Principales frigoríficos, año 2003 (En capacidad, número <strong>de</strong> plantas<br />

y % <strong>de</strong> la faena)<br />

Tyson Foods<br />

Springdale, Ark.<br />

Cargill Meat Solutions<br />

Wichita, Kan.<br />

Swift and Company<br />

Greeley, Colo.<br />

National Beef Packing<br />

Co. LLC Kansas City, Mo.<br />

Smithfield Beef Group<br />

Green Bay, Wis.<br />

Empresa Capacidad<br />

(Cab/día)<br />

Nº <strong>de</strong> plantas Part. <strong>de</strong> la faena<br />

36.000 10 32,8%<br />

28.500 7 25,1%<br />

20.850 6 15,3%<br />

10.000 2 11,1%<br />

8.000 5 5,1%<br />

Fuente: Tomado <strong>de</strong> Corradi et al, 2005<br />

• Brasil cuenta con plantas con una capacidad <strong>de</strong> faena muy superior al resto <strong>de</strong>l Mercosur.<br />

Las principales 6 compañías poseían una capacidad <strong>de</strong> procesamiento mayor al millón <strong>de</strong><br />

cabezas/año, representando en conjunto el 27% <strong>de</strong> la faena anual (Corradi et al, 2005).<br />

• Para el caso <strong>de</strong> Uruguay, en el año 2004 las 5 primeras empresas tuvieron el 44% <strong>de</strong>l<br />

total nacional, aunque no sobrepasaron las 200 mil cabezas anuales (Corradi et al, 2005).<br />

En el año 2006, el 72,2% <strong>de</strong>l ganado faenado se concentró en las diez principales plantas<br />

<strong>de</strong> faena (Murguía, 2007).<br />

• En Argentina existen importantes empresas frigoríficas en lo relativo a la capacidad <strong>de</strong><br />

faena, la producción <strong>de</strong> carne y las exportaciones. Como lo señala el Instituto para la<br />

Promoción <strong>de</strong>l Consumo <strong>de</strong> Carne Vacuna Argentina (IPCVA) en un estudio realizado por<br />

Bisang et al. (2007), <strong>de</strong>l total <strong>de</strong> plantas un número acotado opera con gran escala y se<br />

<strong>de</strong>dica principalmente a la exportación; un segundo segmento se concentra en el mercado<br />

interno, pero con saldos exportables a terceros países, y el resto <strong>de</strong> baja escala se<br />

concentra en el interior <strong>de</strong>l país (provincia y/o municipios) y opera con estándares<br />

sanitarios inferiores (Brizzolara, 2005, citado por Bisang et al., 2007).<br />

Siguiendo a los mismos autores, “faenas en establecimientos pequeños y no integrados<br />

territorialmente, no aprovechan la totalidad <strong>de</strong> las menu<strong>de</strong>ncias, sangre, la bilis y otras partes<br />

-no cárnicas- <strong>de</strong>l animal, lo que, por lo general, tiene un problema adicional <strong>de</strong>s<strong>de</strong> el punto <strong>de</strong><br />

vista <strong>de</strong> la contaminación” y “menores precios -por cantida<strong>de</strong>s reducidas- son pagados por el<br />

cuero y otros subproductos” (Bisang et al., 2007).<br />

La evolución <strong>de</strong> la industria frigorífica en los países <strong>de</strong>l sur <strong>de</strong>l continente muestra varios<br />

elementos en común en materia <strong>de</strong> diferenciación <strong>de</strong> productos e integración con otros<br />

eslabones: exportaciones crecientes en volumen, mercados atendidos y productos,<br />

59