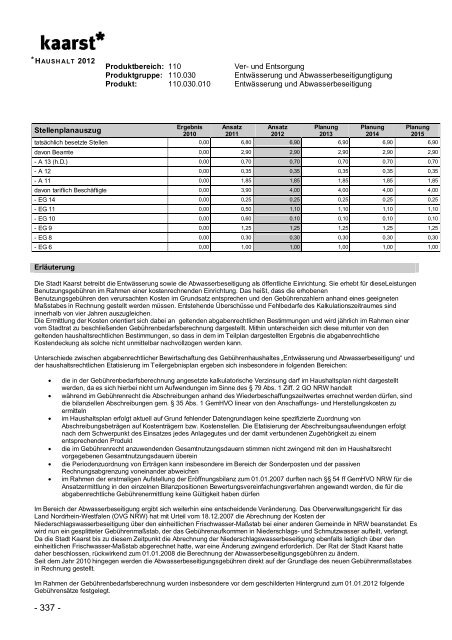

Produktbereich: 110 Ver- und Entsorgung Produktgruppe: 110.030 Entwässerung und Abwasserbeseitigungtigung Produkt: 110.030.010 Entwässerung und Abwasserbeseitigung * HAUSH ALT 2 0 1 2 Teilergebnisplan Ergebnis Ansatz Ansatz Planung Planung Planung Ertrags- und Aufwandsarten 2010 2011 <strong>2012</strong> 2013 2014 2015 5711004 : AfA sonst. Infrastrukturverm.E 139,33 0 140 140 140 140 5711005 : AfA bewegl. AnlagevermögenEntw 3.229,88 0 2.918 2.856 2.856 2.784 - Bilanzielle Abschreibungen 1.327.870,36 1.321.840 1.327.560 1.327.498 1.327.498 1.327.426 5373000 : Allg. Umlagen an Zweckverbände 3.936.553,75 3.936.553 4.000.196 4.000.196 4.000.196 4.000.196 - Transferaufwendungen 3.936.553,75 3.936.553 4.000.196 4.000.196 4.000.196 4.000.196 5431000 : Geschäftsaufwendungen 0,00 3.815 3.900 4.000 4.100 4.200 5499000 : Sonst. AW lfd. Verw.tätigkeit 0,00 1 1 1 1 1 - Sonstige ordentliche Aufwendungen 0,00 3.816 3.901 4.001 4.101 4.201 = Ordentliche Aufwendungen 6.245.366,44 6.997.532 6.317.690 6.335.381 6.353.171 6.370.925 = Ergebnis der lfd. Verwaltungstätigkeit 2.178.419,97 -26.071 717.878 672.349 654.559 636.805 = Ordentliches Ergebnis 2.178.419,97 -26.071 717.878 672.349 654.559 636.805 5912000 : Verluste aus AnlagenabgangEntwässerung und 0,00 1 0 0 0 0 - Außerordentliche Aufwendungen 0,00 1 0 0 0 0 = Außerordentliches Ergebnis 0,00 -1 0 0 0 0 = Ergebnis vor Berücksichtigung der internen Leistungsverrechnungen 2.178.419,97 -26.072 717.878 672.349 654.559 636.805 5811001 : VKE Gebührenhaushalte 0,00 0 113.278 113.278 113.278 113.278 - Aufwendungen aus internen Leistungsbeziehungen 0,00 0 113.278 113.278 113.278 113.278 = Saldo aus internen Leistungsbeziehungen 0,00 0 -113.278 -113.278 -113.278 -113.278 = Ergebnis nach internen Leistungsbeziehungen 2.178.419,97 -26.072 604.600 559.071 541.281 523.527 Investitionsmaßnahmen (in T€) Gesamt ausgabe Bedarf bisher bereit- gest. Ergebnis 2010 Ansatz 2011 Ansatz <strong>2012</strong> VE <strong>2012</strong> Planung 2013 Planung 2014 Planung 2015 M 66076612 Erweiterung RRB 05 Wattmannstraße 7852000 : AZ für Tiefbaumaßnahmen 1.462,35 1.462,35 0,00 1.200,00 0,00 0,00 0,00 0,00 0,00 0,00 = Auszahlungen aus Investitionstätigkeit 1.462,35 1.462,35 0,00 1.200,00 0,00 0,00 0,00 0,00 0,00 0,00 Saldo M 66076612 -1.462,35 -1.462,35 0,00 -1.200,00 0,00 0,00 0,00 0,00 0,00 0,00 M 66126605 Kanalsanierung Hardenbergstr. 7852000 : AZ für Tiefbaumaßnahmen 0,00 0,00 0,00 0,00 171,00 0,00 0,00 0,00 0,00 0,00 = Auszahlungen aus Investitionstätigkeit 0,00 0,00 0,00 0,00 171,00 0,00 0,00 0,00 0,00 0,00 Saldo M 66126605 0,00 0,00 0,00 0,00 -171,00 0,00 0,00 0,00 0,00 0,00 M 66126607 Kanalsanierung Bruchweg 7852000 : AZ für Tiefbaumaßnahmen 0,00 0,00 0,00 0,00 0,00 0,00 135,00 0,00 0,00 0,00 = Auszahlungen aus Investitionstätigkeit 0,00 0,00 0,00 0,00 0,00 0,00 135,00 0,00 0,00 0,00 Saldo M 66126607 0,00 0,00 0,00 0,00 0,00 0,00 -135,00 0,00 0,00 0,00 Investitionsmaßnahmen (in T€) Gesamt ausgabe Bedarf bisher bereit- gest. Ergebnis 2010 Ansatz 2011 Ansatz <strong>2012</strong> VE <strong>2012</strong> Planung 2013 Planung 2014 Planung 2015 Investitionstätigkeit unter der Wertgrenze = Einzahlungen aus Investitionstätigkeit 0,00 0,00 12,21 0,00 0,00 0,00 0,00 0,00 0,00 0,00 = Auszahlungen aus Investitionstätigkeit 0,00 0,00 1,17 65,00 52,00 0,00 25,00 25,00 25,00 0,00 Saldo Weitere Investitionstätigkeit 0,00 0,00 11,03 -65,00 -52,00 0,00 -25,00 -25,00 -25,00 0,00 Saldo Investitionstätigkeit -1.500,00 -1.462,35 11,03 -1.265,00 -223,00 0,00 -160,00 -25,00 -25,00 0,00 Kennzahlen Ergebnis 2010 Ansatz 2011 Ansatz <strong>2012</strong> Planung 2013 Planung 2014 Planung 2015 Aufwanddeckungsgrad (in %) 134,88 99,63 111,36 110,61 110,30 110,00 Zuschussbedarf je Einwohner (in €) 0,00 0,62 0,00 0,00 0,00 0,00 spätere Jahre spätere Jahre - 336 -

* HAUSH ALT <strong>2012</strong> Produktbereich: 110 Ver- und Entsorgung Produktgruppe: 110.030 Entwässerung und Abwasserbeseitigungtigung Produkt: 110.030.010 Entwässerung und Abwasserbeseitigung Stellenplanauszug Ergebnis 2010 Ansatz 2011 Ansatz <strong>2012</strong> Planung 2013 Planung 2014 Planung 2015 tatsächlich besetzte Stellen 0,00 6,80 6,90 6,90 6,90 6,90 davon Beamte 0,00 2,90 2,90 2,90 2,90 2,90 - A 13 (h.D.) 0,00 0,70 0,70 0,70 0,70 0,70 - A 12 0,00 0,35 0,35 0,35 0,35 0,35 - A 11 0,00 1,85 1,85 1,85 1,85 1,85 davon tariflich Beschäftigte 0,00 3,90 4,00 4,00 4,00 4,00 - EG 14 0,00 0,25 0,25 0,25 0,25 0,25 - EG 11 0,00 0,50 1,10 1,10 1,10 1,10 - EG 10 0,00 0,60 0,10 0,10 0,10 0,10 - EG 9 0,00 1,25 1,25 1,25 1,25 1,25 - EG 8 0,00 0,30 0,30 0,30 0,30 0,30 - EG 6 0,00 1,00 1,00 1,00 1,00 1,00 Erläuterung Die <strong>Stadt</strong> <strong>Kaarst</strong> betreibt die Entwässerung sowie die Abwasserbeseitigung als öffentliche Einrichtung. Sie erhebt für dieseLeistungen Benutzungsgebühren im Rahmen einer kostenrechnenden Einrichtung. Das heißt, dass die erhobenen Benutzungsgebühren den verursachten Kosten im Grundsatz entsprechen und den Gebührenzahlern anhand eines geeigneten Maßstabes in Rechnung gestellt werden müssen. Entstehende Überschüsse und Fehlbedarfe des Kalkulationszeitraumes sind innerhalb von vier Jahren auszugleichen. Die Ermittlung der Kosten orientiert sich dabei an geltenden abgabenrechtlichen Bestimmungen und wird jährlich im Rahmen einer vom <strong>Stadt</strong>rat zu beschließenden Gebührenbedarfsberechnung dargestellt. Mithin unterscheiden sich diese mitunter von den geltenden haushaltsrechtlichen Bestimmungen, so dass in dem im Teilplan dargestellten Ergebnis die abgabenrechtliche Kostendeckung als solche nicht unmittelbar nachvollzogen werden kann. Unterschiede zwischen abgabenrechtlicher Bewirtschaftung des Gebührenhaushaltes „Entwässerung und Abwasserbeseitigung“ und der haushaltsrechtlichen Etatisierung im Teilergebnisplan ergeben sich insbesondere in folgenden Bereichen: • die in der Gebührenbedarfsberechnung angesetzte kalkulatorische Verzinsung darf im Haushaltsplan nicht dargestellt werden, da es sich hierbei nicht um Aufwendungen im Sinne des § 79 Abs. 1 Ziff. 2 GO NRW handelt • während im Gebührenrecht die Abschreibungen anhand des Wiederbeschaffungszeitwertes errechnet werden dürfen, sind die bilanziellen Abschreibungen gem. § 35 Abs. 1 GemHVO linear von den Anschaffungs- und Herstellungskosten zu ermitteln • im Haushaltsplan erfolgt aktuell auf Grund fehlender Datengrundlagen keine spezifizierte Zuordnung von Abschreibungsbeträgen auf Kostenträgern bzw. Kostenstellen. Die Etatisierung der Abschreibungsaufwendungen erfolgt nach dem Schwerpunkt des Einsatzes jedes Anlagegutes und der damit verbundenen Zugehörigkeit zu einem entsprechenden Produkt • die im Gebührenrecht anzuwendenden Gesamtnutzungsdauern stimmen nicht zwingend mit den im Haushaltsrecht vorgegebenen Gesamtnutzungsdauern überein • die Periodenzuordnung von Erträgen kann insbesondere im Bereich der Sonderposten und der passiven Rechnungsabgrenzung voneinander abweichen • im Rahmen der erstmaligen Aufstellung der Eröffnungsbilanz zum 01.01.2007 durften nach §§ 54 ff GemHVO NRW für die Ansatzermittlung in den einzelnen Bilanzpositionen Bewertungsvereinfachungsverfahren angewandt werden, die für die abgabenrechtliche Gebührenermittlung keine Gültigkeit haben dürfen Im Bereich der Abwasserbeseitigung ergibt sich weiterhin eine entscheidende Veränderung. Das Oberverwaltungsgericht für das Land Nordrhein-Westfalen (OVG NRW) hat mit Urteil vom 18.12.2007 die Abrechnung der Kosten der Niederschlagswasserbeseitigung über den einheitlichen Frischwasser-Maßstab bei einer anderen Gemeinde in NRW beanstandet. Es wird nun ein gesplitteter Gebührenmaßstab, der das Gebührenaufkommen in Niederschlags- und Schmutzwasser aufteilt, verlangt. Da die <strong>Stadt</strong> <strong>Kaarst</strong> bis zu diesem Zeitpunkt die Abrechnung der Niederschlagswasserbeseitigung ebenfalls lediglich über den einheitlichen Frischwasser-Maßstab abgerechnet hatte, war eine Änderung zwingend erforderlich. Der Rat der <strong>Stadt</strong> <strong>Kaarst</strong> hatte daher beschlossen, rückwirkend zum 01.01.2008 die Berechnung der Abwasserbeseitigungsgebühren zu ändern. Seit dem Jahr 2010 hingegen werden die Abwasserbeseitigungsgebühren direkt auf der Grundlage des neuen Gebührenmaßstabes in Rechnung gestellt. Im Rahmen der Gebührenbedarfsberechnung wurden insbesondere vor dem geschilderten Hintergrund zum 01.01.<strong>2012</strong> folgende Gebührensätze festgelegt. - 337 -

- Seite 1 und 2:

PRODUKTBUCH 2012

- Seite 3 und 4:

* HAUSH ALT 2012 - 3 - 003.066 Bere

- Seite 5 und 6:

* HAUSH ALT 2012 - 5 - 150 Wirtscha

- Seite 7 und 8:

* HAUSH ALT 2012 Abkürzung Bedeutu

- Seite 9 und 10:

* HAUSH ALT 2012 - 9 -

- Seite 11 und 12:

* HAUSH ALT 2012 - 11 -

- Seite 13 und 14:

* HAUSH ALT 2012 Die Verringerung d

- Seite 15 und 16:

* HAUSH ALT 2012 Gesamtergebnisrech

- Seite 17 und 18:

* HAUSH ALT 2012 A K T I V A - 17 -

- Seite 19 und 20:

* HAUSH ALT 2012 1.4. Entwicklung d

- Seite 21 und 22:

* HAUSH ALT 2012 Unter Berücksicht

- Seite 23 und 24:

* HAUSH ALT 2012 2.2. Steuern und

- Seite 25 und 26:

* HAUSH ALT 2012 - 25 - Realsteuern

- Seite 27 und 28:

* HAUSH ALT 2012 5061000 - Beihilfe

- Seite 29 und 30:

* HAUSH ALT 2012 - 29 - o Stromkost

- Seite 31 und 32:

* HAUSH ALT 2012 - 31 - Auszahlunge

- Seite 33 und 34:

* HAUSH ALT 2012 - 33 - 30.000.000

- Seite 35 und 36:

* HAUSH ALT 2012 - 35 - Haushaltsja

- Seite 37 und 38:

* HAUSH ALT 2012 Aufstellung über

- Seite 39 und 40:

* HAUSH ALT 2012 Die Herausforderun

- Seite 41 und 42:

* HAUSH ALT 2012 2012) realisierten

- Seite 43 und 44:

* HAUSH ALT 2012 - 43 - Konsequenz

- Seite 45 und 46:

* HAUSH ALT 2012 - 45 - ein erhöht

- Seite 47 und 48:

* HAUSH ALT 2012 - 47 - Haushalt du

- Seite 49 und 50:

* HAUSH ALT 2012 - 49 - gesteigerte

- Seite 51 und 52:

Stellenplan 2012 *Stellenplan Beamt

- Seite 53 und 54:

*Stellenplan Beschäftigte 2012 Jah

- Seite 55 und 56:

*Stellenplan Sozial- und Erziehungs

- Seite 57 und 58:

*Stellenübersicht: Nachwuchskräft

- Seite 59 und 60:

Übersicht über die aus Verpflicht

- Seite 61 und 62:

Nr. Fraktion / Einzelratsmitglied

- Seite 63 und 64:

* HAUSH ALT 2012 1. Erheblichkeitsg

- Seite 65 und 66:

* HAUSH ALT 2012 Fachbereichsbudget

- Seite 67 und 68:

* HAUSH ALT 2012 - 67 - - Aufwendun

- Seite 69 und 70:

* HAUSH ALT 2012 - 69 - Entwicklung

- Seite 71 und 72:

* HAUSH ALT 2012 1. ORDENTLICHE ERT

- Seite 73 und 74:

* HAUSH ALT 2012 4. AUßERORDENTLIC

- Seite 75 und 76:

* HAUSH ALT 2012 Ergebnisplan Ertra

- Seite 77 und 78:

* HAUSH ALT 2012 - 77 -

- Seite 79 und 80:

* HAUSH ALT 2012 Fachbereich: 999 A

- Seite 81 und 82:

* HAUSH ALT 2012 - 81 -

- Seite 83 und 84:

* HAUSH ALT 2012 Fachbereich: 001 F

- Seite 85 und 86:

* HAUSH ALT 2012 Fachbereich: 001 F

- Seite 87 und 88:

* HAUSH ALT 2012 Fachbereich: 001 F

- Seite 89 und 90:

* HAUSH ALT 2012 Fachbereich: 001 F

- Seite 91 und 92:

* HAUSH ALT 2012 Fachbereich: 001 F

- Seite 93 und 94:

* HAUSH ALT 2012 - 93 -

- Seite 95 und 96:

* HAUSH ALT 2012 Fachbereich: 002 F

- Seite 97 und 98:

* HAUSH ALT 2012 Fachbereich: 002 F

- Seite 99 und 100:

* HAUSH ALT 2012 Fachbereich: 002 F

- Seite 101 und 102:

* HAUSH ALT 2012 Fachbereich: 002 F

- Seite 103 und 104:

* HAUSH ALT 2012 Fachbereich: 002 F

- Seite 105 und 106:

* HAUSH ALT 2012 - 105 -

- Seite 107 und 108:

* HAUSH ALT 2012 Fachbereich: 003 F

- Seite 109 und 110:

* HAUSH ALT 2012 Fachbereich: 003 F

- Seite 111 und 112:

* HAUSH ALT 2012 Fachbereich: 003 F

- Seite 113 und 114:

* HAUSH ALT 2012 Fachbereich: 003 F

- Seite 115 und 116:

* HAUSH ALT 2012 Fachbereich: 003 F

- Seite 117 und 118:

* HAUSH ALT 2012 - 117 -

- Seite 119 und 120:

* HAUSH ALT 2012 - 119 -

- Seite 121 und 122:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 123 und 124:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 125 und 126:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 127 und 128:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 129 und 130:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 131 und 132:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 133 und 134:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 135 und 136:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 137 und 138:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 139 und 140:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 141 und 142:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 143 und 144:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 145 und 146:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 147 und 148:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 149 und 150:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 151 und 152:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 153 und 154:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 155 und 156:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 157 und 158:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 159 und 160:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 161 und 162:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 163 und 164:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 165 und 166:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 167 und 168:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 169 und 170:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 171 und 172:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 173 und 174:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 175 und 176:

* HAUSH ALT 2012 Produktbereich: 01

- Seite 177 und 178:

* HAUSH ALT 2012 - 177 - Produktber

- Seite 179 und 180:

* HAUSH ALT 2012 - 179 -

- Seite 181 und 182:

* HAUSH ALT 2012 Produktbereich: 02

- Seite 183 und 184:

* HAUSH ALT 2012 Produktbereich: 02

- Seite 185 und 186:

* HAUSH ALT 2012 Produktbereich: 02

- Seite 187 und 188:

* HAUSH ALT 2012 Produktbereich: 02

- Seite 189 und 190:

* HAUSH ALT 2012 Produktbereich: 02

- Seite 191 und 192:

* HAUSH ALT 2012 Produktbereich: 02

- Seite 193 und 194:

* HAUSH ALT 2012 Produktbereich: 02

- Seite 195 und 196:

* HAUSH ALT 2012 Produktbereich: 02

- Seite 197 und 198:

* HAUSH ALT 2012 Produktbereich: 02

- Seite 199 und 200:

* HAUSH ALT 2012 Produktbereich: 02

- Seite 201 und 202:

* HAUSH ALT 2012 Produktbereich: 03

- Seite 203 und 204:

* HAUSH ALT 2012 Produktbereich: 03

- Seite 205 und 206:

* HAUSH ALT 2012 Produktbereich: 03

- Seite 207 und 208:

* HAUSH ALT 2012 Produktbereich: 03

- Seite 209 und 210:

* HAUSH ALT 2012 Produktbereich: 03

- Seite 211 und 212:

* HAUSH ALT 2012 Produktbereich: 03

- Seite 213 und 214:

* HAUSH ALT 2012 Produktbereich: 03

- Seite 215 und 216:

* HAUSH ALT 2012 Produktbereich: 03

- Seite 217 und 218:

* HAUSH ALT 2012 Produktbereich: 03

- Seite 219 und 220:

* HAUSH ALT 2012 Produktbereich: 03

- Seite 221 und 222:

* HAUSH ALT 2012 Produktbereich: 03

- Seite 223 und 224:

* HAUSH ALT 2012 Produktbereich: 03

- Seite 225 und 226:

* HAUSH ALT 2012 - 225 -

- Seite 227 und 228:

* HAUSH ALT 2012 Teilergebnisplan E

- Seite 229 und 230:

* HAUSH ALT 2012 Produktbereich: 04

- Seite 231 und 232:

* HAUSH ALT 2012 Produktbereich: 04

- Seite 233 und 234:

* HAUSH ALT 2012 Produktbereich: 04

- Seite 235 und 236:

* HAUSH ALT 2012 Produktbereich: 04

- Seite 237 und 238:

* HAUSH ALT 2012 Produktbereich: 04

- Seite 239 und 240:

* HAUSH ALT 2012 Produktbereich: 04

- Seite 241 und 242:

* HAUSH ALT 2012 Produktbereich: 05

- Seite 243 und 244:

* HAUSH ALT 2012 Produktbereich: 05

- Seite 245 und 246:

* HAUSH ALT 2012 Produktbereich: 05

- Seite 247 und 248:

* HAUSH ALT 2012 Produktbereich: 05

- Seite 249 und 250:

* HAUSH ALT 2012 Produktbereich: 05

- Seite 251 und 252:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 253 und 254:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 255 und 256:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 257 und 258:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 259 und 260:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 261 und 262:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 263 und 264:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 265 und 266:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 267 und 268:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 269 und 270:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 271 und 272:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 273 und 274:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 275 und 276:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 277 und 278:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 279 und 280:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 281 und 282:

* HAUSH ALT 2012 Produktbereich: 06

- Seite 283 und 284:

* HAUSH ALT 2012 Produktbereich: 08

- Seite 285 und 286: * HAUSH ALT 2012 Produktbereich: 08

- Seite 287 und 288: * HAUSH ALT 2012 Produktbereich: 08

- Seite 289 und 290: * HAUSH ALT 2012 Produktbereich: 08

- Seite 291 und 292: * HAUSH ALT 2012 Produktbereich: 08

- Seite 293 und 294: * HAUSH ALT 2012 Produktbereich: 08

- Seite 295 und 296: * HAUSH ALT 2012 Produktbereich: 09

- Seite 297 und 298: * HAUSH ALT 2012 Produktbereich: 09

- Seite 299 und 300: * HAUSH ALT 2012 Produktbereich: 09

- Seite 301 und 302: * HAUSH ALT 2012 Produktbereich: 09

- Seite 303 und 304: * HAUSH ALT 2012 Produktbereich: 09

- Seite 305 und 306: * HAUSH ALT 2012 - 305 -

- Seite 307 und 308: * HAUSH ALT 2012 Produktbereich: 10

- Seite 309 und 310: * HAUSH ALT 2012 Produktbereich: 10

- Seite 311 und 312: * HAUSH ALT 2012 Produktbereich: 10

- Seite 313 und 314: * HAUSH ALT 2012 Produktbereich: 10

- Seite 315 und 316: * HAUSH ALT 2012 Produktbereich: 10

- Seite 317 und 318: * HAUSH ALT 2012 Produktbereich: 10

- Seite 319 und 320: * HAUSH ALT 2012 Produktbereich: 10

- Seite 321 und 322: * HAUSH ALT 2012 Produktbereich: 10

- Seite 323 und 324: * HAUSH ALT 2012 Produktbereich: 10

- Seite 325 und 326: * HAUSH ALT 2012 - 325 -

- Seite 327 und 328: * HAUSH ALT 2012 Produktbereich: 11

- Seite 329 und 330: * HAUSH ALT 2012 Produktbereich: 11

- Seite 331 und 332: * HAUSH ALT 2012 Produktbereich: 11

- Seite 333 und 334: * HAUSH ALT 2012 Produktbereich: 11

- Seite 335: * HAUSH ALT 2012 Produktbereich: 11

- Seite 339 und 340: * HAUSH ALT 2012 Produktbereich: 11

- Seite 341 und 342: * HAUSH ALT 2012 Produktbereich: 12

- Seite 343 und 344: * HAUSH ALT 2012 Produktbereich: 12

- Seite 345 und 346: * HAUSH ALT 2012 Produktbereich: 12

- Seite 347 und 348: * HAUSH ALT 2012 Produktbereich: 12

- Seite 349 und 350: * HAUSH ALT 2012 Produktbereich: 12

- Seite 351 und 352: * HAUSH ALT 2012 Produktbereich: 12

- Seite 353 und 354: * HAUSH ALT 2012 Produktbereich: 12

- Seite 355 und 356: * HAUSH ALT 2012 Produktbereich: 12

- Seite 357 und 358: - 357 -

- Seite 359 und 360: * HAUSH ALT 2012 Produktbereich: 13

- Seite 361 und 362: * HAUSH ALT 2012 Produktbereich: 13

- Seite 363 und 364: * HAUSH ALT 2012 Produktbereich: 13

- Seite 365 und 366: * HAUSH ALT 2012 Produktbereich: 13

- Seite 367 und 368: * HAUSH ALT 2012 Produktbereich: 13

- Seite 369 und 370: * HAUSH ALT 2012 Produktbereich: 13

- Seite 371 und 372: * HAUSH ALT 2012 Produktbereich: 13

- Seite 373 und 374: * HAUSH ALT 2012 Produktbereich: 14

- Seite 375 und 376: * HAUSH ALT 2012 Produktbereich: 14

- Seite 377 und 378: * HAUSH ALT 2012 - 377 -

- Seite 379 und 380: * HAUSH ALT 2012 Produktbereich: 15

- Seite 381 und 382: * HAUSH ALT 2012 Produktbereich: 15

- Seite 383 und 384: * HAUSH ALT 2012 Produktbereich: 15

- Seite 385 und 386: * HAUSH ALT 2012 Produktbereich: 15

- Seite 387 und 388:

* HAUSH ALT 2012 Produktbereich: 15

- Seite 389 und 390:

* HAUSH ALT 2012 Produktbereich: 16

- Seite 391 und 392:

* HAUSH ALT 2012 Produktbereich: 16

- Seite 393 und 394:

* HAUSH ALT 2012 Produktbereich: 16

- Seite 395 und 396:

* HAUSH ALT 2012 Produktbereich: 16

- Seite 397 und 398:

* HAUSH ALT 2012 - 397 -

- Seite 399 und 400:

* HAUSH ALT 2012 vhs-Zweckverband K

- Seite 401 und 402:

* HAUSH ALT 2012 - 401 - Haushaltss

- Seite 403 und 404:

* HAUSH ALT 2012 - 403 - Haushaltss

- Seite 405 und 406:

* HAUSH ALT 2012 Der Entwurf der Ha