- Page 1:

UNIVERZITET U KRAGUJEVCU EKONOMSKI

- Page 4 and 5:

iv Prof. dr Emilija Vuksanović, mr

- Page 6 and 7:

vi Doc. dr Vesna Stojanović-Aleksi

- Page 8 and 9:

viii Emilija Vuksanović, Ph.D., Vi

- Page 10 and 11:

x Edin Ramić, M.Sc. FOREIGN DIRECT

- Page 13 and 14:

Prof. Alessio Lokar ∗ Prof. Lubic

- Page 15 and 16:

Table 1: FDI Flows to Emerging Mark

- Page 17 and 18:

C. FDI in Central and Eastern Europ

- Page 19 and 20:

D. Comparison between Russia, Polan

- Page 21 and 22:

emain two possible strategies: fore

- Page 23 and 24:

If we take into account the UNCTAD

- Page 25 and 26:

Economic Variables Unemployment Rat

- Page 27 and 28:

2007 and 2008, is about a certain r

- Page 29 and 30:

application of fiscal measures, lik

- Page 31 and 32:

If in Slovenia, Poland and Russia t

- Page 33 and 34:

Prof. Patrizia Tiberi Vipraio ∗ H

- Page 35 and 36:

desirable, to accelerate the recove

- Page 37 and 38:

To sum up the present discussion, a

- Page 39 and 40:

decoding of spilled knowledge etc.

- Page 41 and 42:

4. Is there a scope for Development

- Page 43 and 44:

‘right’ combination of ‘marke

- Page 45 and 46:

Prof. Pece Nedanovski, Ph.D. * Kate

- Page 47 and 48:

institutionalists aim at having a w

- Page 49 and 50:

esponsible for maintaining the macr

- Page 51 and 52:

contact and they have mutual coordi

- Page 53 and 54:

Institutions responsible for creati

- Page 55 and 56:

procedures and 408.8 days, whereas

- Page 57 and 58:

• Supporting the stability and co

- Page 59 and 60:

References 1. Nicola Acocella, Econ

- Page 61 and 62:

Bigger inflow of FDI as well as str

- Page 63 and 64:

Takođe se može primetiti rastući

- Page 65 and 66:

narednim godinama znatnije povećao

- Page 67 and 68:

pojačaju izvozne potencijale doma

- Page 69 and 70:

tabelu 3.). Uprkos tome, očigledno

- Page 71 and 72:

Help?, IMF Working Paper wp/05/110,

- Page 73 and 74:

attract FDI, but policies have been

- Page 75 and 76:

However, larger share of the foreig

- Page 77 and 78:

financial intermediation or tourism

- Page 79 and 80:

Chart 2: FDI and merchandise export

- Page 81 and 82:

The Western Balkan still lack expor

- Page 83 and 84:

Appendix: Current account and Trade

- Page 85:

Kreiranje institucionalnog okvira z

- Page 88 and 89:

78 1. Uvod Sposobnost nacionalne pr

- Page 90 and 91:

je cilj kreiranje povoljnih uslova

- Page 92 and 93:

spillovere znanja u lokalnoj poslov

- Page 94 and 95:

između preduzetnika koji su u proc

- Page 96 and 97:

šeme prava intelektualne svojine k

- Page 98 and 99:

Šta više, ovo bi moglo da bude je

- Page 100 and 101:

90 Tabela 2. Ocena tražnje i ponud

- Page 102 and 103:

mogućnosti za razvoj ljudskog kapi

- Page 104 and 105:

ANEX: Tabela 1. Stubovi konkurentno

- Page 106 and 107:

etter organization and management a

- Page 108 and 109:

(preko 1.300 milijardi dolara). Uku

- Page 110 and 111:

100 Evropa Belgium France Germany V

- Page 112 and 113:

godina. Tu ogromnu količinu uvezen

- Page 114 and 115:

niži u odnosu na Češku (3,2 puta

- Page 116 and 117:

U cilju stvaranja što povoljnijeg

- Page 118 and 119:

klime za dinamičniji rast priliva

- Page 120 and 121:

110 "Transparentno finansijsko izve

- Page 122 and 123:

112 Emitenti Finansijsko izveštava

- Page 124 and 125:

114 Tabela 2 - Međuizveštaji mena

- Page 126 and 127:

116 Polugodišnji finansijski izve

- Page 128 and 129:

118 Godišnji finansijski izveštaj

- Page 130 and 131:

Prof. dr Emilija Vuksanović* Mr Vi

- Page 132 and 133:

122 Koncept regulisanja bankarskog

- Page 134 and 135:

institucija i zaštiti potrošače.

- Page 136 and 137:

njegovih sastavnih delova, određiv

- Page 138 and 139:

obelodanjivanja. 39 Ipak se očekuj

- Page 140 and 141:

Posle 2000. godine usledile su dram

- Page 142 and 143:

finansiranja terorizma, kao i sa dr

- Page 144 and 145:

134 8. Ioannou, S., (2006), Complia

- Page 146 and 147:

136 Key words: corporate globalizat

- Page 148 and 149:

postale kompleksne i raznovrsne mul

- Page 150 and 151:

korporativne kulture koja kao rezul

- Page 152 and 153:

Kako međunarodni etički kodovi i

- Page 154 and 155:

Kompanije u Srbiji, koje su obuhva

- Page 156 and 157:

lojalnost klijenata, očuvanje živ

- Page 158 and 159:

(vremena, motivacije, znanja, prili

- Page 160 and 161:

Doc. dr Tadija Đukić * 150 FINANS

- Page 162 and 163:

četiri posmatrane zemlje ne predst

- Page 164 and 165:

utvrđivanja granica njihovih razli

- Page 166 and 167:

Zato su sva evropska preduzeća či

- Page 168 and 169:

Belgija, Luksemburg i Nemačka odlo

- Page 170 and 171:

160 Finansijsko izveštavanje u Rep

- Page 172 and 173:

ačunovodstvene regulative, određe

- Page 174 and 175:

MSFI. Mala preduzeća i preduzetnic

- Page 176 and 177:

166 8. Koletnik F., et al, Osnivanj

- Page 178 and 179:

egional (or international) arrangem

- Page 180 and 181:

projekt, izvršilo realokaciju proj

- Page 182 and 183:

merdžeri i akvizije) nego na njiho

- Page 184 and 185:

potencijalne deformacije. Značajno

- Page 186 and 187:

usluge). Međutim, bez obzira na ov

- Page 188 and 189:

Japan i SAD primenjuju slične pore

- Page 190 and 191:

privlačenje stranih direktnih inve

- Page 192 and 193:

subvencije. U stvari, multinacional

- Page 194 and 195:

Mr Marija Džunić * 184 POVERENJE

- Page 196 and 197:

kompleksna priroda odnosa između r

- Page 198 and 199:

tj. da nije u pitanju nasleđe, koj

- Page 200 and 201:

Kao što se iz navedenog vidi, pove

- Page 202 and 203:

za lokalnu ekonomiju i mala porodi

- Page 204 and 205:

1993]. Prema drugim shvatanjima, po

- Page 206 and 207:

196 10. Knack, S., Keefer, P. (1997

- Page 208 and 209:

198

- Page 210 and 211:

200 Interes međunarodnih instituci

- Page 212 and 213:

- investicije u kupovinu kompletnih

- Page 214 and 215:

asoloživim podacima u 2004-2005.go

- Page 216 and 217:

analiza razvoja i potrebe kreiranja

- Page 218 and 219:

208 Analize doprinosa SDI razvoju z

- Page 220 and 221:

210 13. J. Jasnson and J. Stokman -

- Page 222 and 223:

212 Key words: globalization, count

- Page 224 and 225:

ekonomsko-političkom okruženju ko

- Page 226 and 227:

216 3.1. Istorijska metoda Istorijs

- Page 228 and 229:

Odnos volatilnosti može se izraču

- Page 230 and 231:

Usvojene procedure i politike moraj

- Page 232 and 233:

Slobodan Cvetanović, Igor Mladenov

- Page 234 and 235:

Na osnovu podataka iz tabele 1 vidi

- Page 236 and 237:

transferi (donacije) i krediti od m

- Page 238 and 239:

228 Literatura: 1. Cvetanović, S.,

- Page 240 and 241: 230 Umesto uvoda: ko su pasivni uč

- Page 242 and 243: uplitanje šireg, međunarodnog okr

- Page 244 and 245: Uopšteno govoreći, predvidljivo o

- Page 246 and 247: ovakav tip investicija doprinosi ef

- Page 248 and 249: nivou razvoja (u zavisnosti od toga

- Page 250 and 251: Specifičnost Zapadnog Balkana je u

- Page 252 and 253: 242 11. Demekas, D., Horvath, B., R

- Page 254 and 255: Doc. dr Aleksandra Patoska, pom.ass

- Page 256 and 257: ideološke predrasude, i kad je plu

- Page 258 and 259: 248 Slika 1 : Priliv IDI-ja, u grup

- Page 260 and 261: 250 Slika 3: Jugo- istočna Evropa

- Page 262 and 263: Efekti su dugoročni, IDI-je u neki

- Page 264 and 265: dr Petar Veselinović mr Danijela D

- Page 266 and 267: tehnologijama i tržištima. Uvode

- Page 268 and 269: međuproizvodima i nekim investicio

- Page 270 and 271: okolnostima dovelo je i do drastič

- Page 272 and 273: 262 Tabela 5: Najvažnije SDI u Srb

- Page 274 and 275: trenutka izdvajanja iz EPS-a korist

- Page 276 and 277: Akcija privlacenja stranih investic

- Page 278 and 279: endangering international monetary

- Page 280 and 281: pristupni limit u okviru trogodišn

- Page 282 and 283: Izvršavanje mera u programima koje

- Page 284 and 285: U studiji 45 MMF zajmodavnih aranž

- Page 286 and 287: kondicionalnosti MMF ukazuje na ned

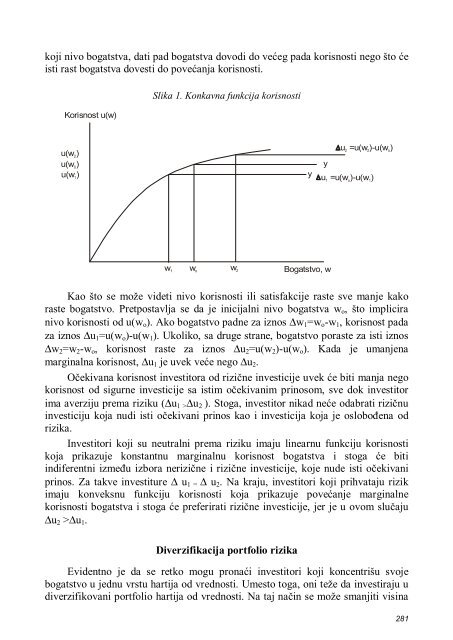

- Page 288 and 289: 278 Literatura 1. Camdessus, M. (19

- Page 292 and 293: izika očekivanog prinosa, koja zav

- Page 294 and 295: dovoljno finansijskih instrumenata

- Page 296 and 297: 286 rp = θ 1ri + θ 2 gde su: r f

- Page 298 and 299: 288 r m - očekivaii prinos od trž

- Page 300 and 301: 290 σ θ ∗ p m = θ σ = σ m

- Page 302 and 303: obavljanju trgovine, brzom rastu no

- Page 304 and 305: its task is also to show their nega

- Page 306 and 307: 1. SDI bum u periodu 1979-1981. god

- Page 308 and 309: itno uzeti u obzir veličinu trži

- Page 310 and 311: industriju, a najznačajniji invest

- Page 312 and 313: očekuje privatizacija najvrednijih

- Page 314 and 315: Zbog nestabilne političke situacij

- Page 316 and 317: 306 Literatura 1. Dunning J.H., Re-

- Page 318 and 319: u vidu da je reč o logici dijaloga

- Page 320 and 321: - Nizak BDP po stanovniku; - Visok

- Page 322 and 323: U toku 2005. godine je doneta Uredb

- Page 324 and 325: sredstava. Neophodno je obezbediti

- Page 326 and 327: dr Boris Siljković * Prof. dr Kost

- Page 328 and 329: 318 Tabela 1. Tržišna pozicija os

- Page 330 and 331: U razvijenim finansijskim sistemima

- Page 332 and 333: Dakle, Novi Zakon o vlasničkom pre

- Page 334 and 335: osiguranje, 2. Croatia osiguranje,

- Page 336 and 337: delu tržišta više nego skromnih

- Page 338 and 339: 328 mr Nenad Stanišić * PRILIV ST

- Page 340 and 341:

330 Promene obima i geografske usme

- Page 342 and 343:

Uvoz 1990. 1991. 1992. 1993. 1994.

- Page 344 and 345:

Istovremeno, došlo je i do geograf

- Page 346 and 347:

ALBANIJA BiH BUGARSKA ČEŠKA HRVAT

- Page 348 and 349:

Tabela br.6: Udeo intragranske trgo

- Page 350 and 351:

340 Komparacija spoljnotrgovinskih

- Page 352 and 353:

342 Tabela br. 8: Neto priliv stran

- Page 354 and 355:

dostiže 6,4 milijardi dolara, što

- Page 356 and 357:

troškova proizvodnje u svrhu izvoz

- Page 358 and 359:

investiranje konkretnih infrastrukt

- Page 360 and 361:

Devedesete godine XX veka bile su g

- Page 362 and 363:

miliona USD na 8,8 milijardi USD).

- Page 364 and 365:

stranih direktnih investicija, Buga

- Page 366 and 367:

U pogledu geografske distribucije p

- Page 368 and 369:

358 Literatura 1. Kovačević, Mla

- Page 370 and 371:

360 Uvod Globalizacija je proces ko

- Page 372 and 373:

Ovakvo stanje se opravdava još uve

- Page 374 and 375:

- rezervisanjem dela akumuliranog d

- Page 376 and 377:

Ključni faktor korektnosti i realn

- Page 378 and 379:

poslovnog dobitka i konstantne pros

- Page 380 and 381:

370 Zaključak Globalizacija je, sa

- Page 382 and 383:

372 - market globalisation - produc

- Page 384 and 385:

mape u momentu otkrića Amerike bil

- Page 386 and 387:

376 Grafik 1. Stopa rasta svetske p

- Page 388 and 389:

378 3.2. Međunarodni monetarni fon

- Page 390 and 391:

- Ekstrovertno orijentisani i na tr

- Page 392 and 393:

Mr sc. Edin Ramić 127 382 STRANE D

- Page 394 and 395:

384 Institucije za podršku i promo

- Page 396 and 397:

386 Tabela 1: Strane direktne inves

- Page 398 and 399:

388 Priliv stranih direktnih invest

- Page 400 and 401:

390

- Page 402 and 403:

392

- Page 404 and 405:

Circumstances for long-term coopera

- Page 406 and 407:

određena strategijska korist za pa

- Page 408 and 409:

kada jedan ili više partnera, ose

- Page 410 and 411:

400 Koncept Porterovog lanca dodate

- Page 412 and 413:

Dr Vesna Stojanović Aleksić * 402

- Page 414 and 415:

• Pristup pravednosti i jednakost

- Page 416 and 417:

Na drugom, konvencionalnom nivou, l

- Page 418 and 419:

Usklađivanje dominantnog sistema v

- Page 420 and 421:

primerima, ali i ugledajući se jed

- Page 422 and 423:

eggining of this new millenium may

- Page 424 and 425:

Izvođenje definicije transnacional

- Page 426 and 427:

Transnacionalne korporacije se najv

- Page 428 and 429:

mr Sreto Aleksić, mr Sanja Vranje

- Page 430 and 431:

Partnerski odnosi, gdje dvije ili v

- Page 432 and 433:

422 FINANSIJSKI VRIJEDNOSTI 1. konv

- Page 434 and 435:

424 Svetski prosek Bosna I Hercegov

- Page 436 and 437:

Mr Jovan Zubović, istraživač sar

- Page 438 and 439:

or plan to enter it have to identif

- Page 440 and 441:

5. FDI are extremely high, activiti

- Page 442 and 443:

elatively stable currency so creati

- Page 444 and 445:

wanting to closely and most efficie

- Page 446 and 447:

Na kraju se donosi odluka o marketi

- Page 448 and 449:

438 • Neposredna internacionaliza

- Page 450 and 451:

440 • Koncesije (kupovina na odre

- Page 452 and 453:

uslovima poslovanja. Većina zemalj

- Page 454 and 455:

444 najvišu cenu radaiskazanu u ev

- Page 456:

Svetska banka za obnovu i razvoj, d