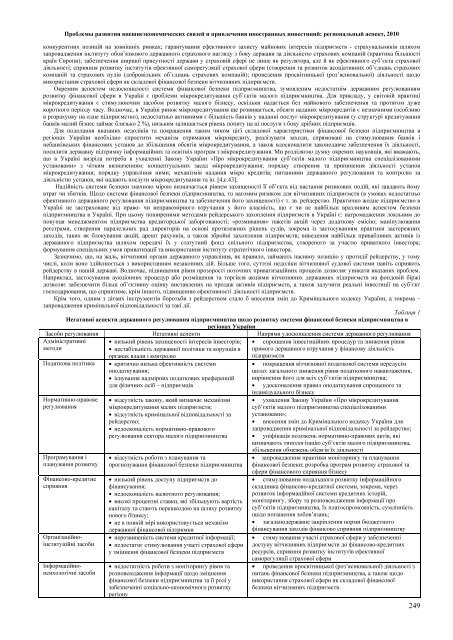

248Проблемы развития внешнеэкономических связей и привлечения иностранных инвестиций: региональный аспект, 2010теоретико-методологічних засад і прикладних механізмів гарантування фінансової безпеки підприємництва.З огляду на теоретичні засади фінансової безпеки підприємництва, а саме передусім рівень відносин в системі ієрархії управлінняекономікою, об’єктивним видається висновок про те, що органи державного управління є найбільш дієвим суб’єктом системи безпеки (у томучислі фінансової) підприємництва. Тому оцінювання сформованості останньої доцільно проводити з точки зору ефективності державноїполітики у цій сфері.Як вже зазначалося, в Україні та її регіонах ще не створено належного середовища для розвитку, підвищення економічної ефективностіфункціонування підприємництва та тим більше – гарантування безпеки підприємця як особи та його підприємства чи бізнесу загалом. Уконтексті фінансової безпеки підприємництва найбільш характерними для регіонів України залишаються такі проблеми та перешкоди (заданими моніторингу, який постійно проводить Світовий банк [1]):- низький рівень захищеності інтересів інвесторів, що стримує процеси як внутрішнього, так і зовнішнього інвестування та перешкоджаєналежному оновленню матеріально-технічної бази вітчизняних підприємств, технічній модернізації економіки і т. ін. (142 місце з 181 країни урейтингу Світового банку країн стосовно легкості ведення підприємницької діяльності за цим показником. Причому у 2009 р. порівняно з 2008р. рейтинг України за цим показником погіршився на 1 місце, а оцінки нашої держави за функціональними складниками рівня захищеностіінтересів інвесторів на початок 2009 р. становили (за шкалою, максимальне значення якої становить 10): індекс відкритості (прозорість угод) –1; індекс відповідальності директора (схильність до використання службового становища в корисливих цілях) – 3; індекс можливості поданняпозову акціонерами (можливість для акціонерів переслідувати чиновників та директорів у судовому порядку за службові проступки) - 7);- нерозвиненість системи кредитної інформації, що є однією з перешкод подальшого розвитку вітчизняної системи кредитування, зокрема,за напрямами: пришвидшення операцій кредитування, покращення рівня довіри між фінансовими установами та суб’єктами підприємництва,зниження вартості кредитних ресурсів (її діапазону, доступності, обсягів інформації про кредитування юридичних осіб, наявної в державнихреєстрах чи приватних бюро (індекс України за цим показником оцінено в 3 бали за 10-ти бальною шкалою));- критично низька ефективність (стосовно стимулювання ділової активності населення) системи оподаткування, що практичноунеможливлює отримання підприємствами високих показників фінансової те економічної ефективності діяльності, не сприяє капіталізаціїпідприємств, ведення ними «прозорої» підприємницької та фінансової діяльності (за показником ефективність оподаткування Україна посідаєпередостаннє 180 місце у рейтингу країн Світового банку за рівнем легкості підприємництва; при цьому кількість податкових виплатвітчизняних підприємств становить 99 на рік, час на проведення операцій, пов’язаних з оподаткуванням – 848 годин, середній рівень податку наприбуток становить 11,5 %, податків на оплату праці – 43,3 % від прибутку, інших податків – 3,7 % від прибутку, а загальна податкова ставка –58,4 % від прибутку).У відповідності до вказаного, варто зробити висновок про те, що першочерговими напрямами удосконалення вітчизняної системирегулювання розвитку підприємництва (у контексті зміцнення його фінансової безпеки) є:1) покращення вітчизняної податкової системи передусім щодо: загального зниження рівня податкового навантаження, а також вирівненняостаннього для всіх суб’єктів підприємництва; сприяння розвитку інноваційно-інвестиційного типу виробництва; регулювання податковогонавантаження, залежно від пріоритетності розвитку галузі, стану її матеріально-технічної бази, рівня рентабельності тощо; удосконаленняправил спрощеного та оподаткування індивідуального підприємництва;2) стимулювання подальшого розвитку інформаційного складника фінансово-кредитної системи в Україні та її регіонах, зокрема, черезрозвиток інформаційної системи кредитних історій, моніторингу, збору та розповсюдження інформації про суб’єктів підприємництва таконкретних осіб, їх платоспроможність, а також сумлінність щодо погашення зобов’язань і т. ін.Стосовно оцінювання системи державного регулювання підприємництва на предмет її ефективності щодо покращення фінансових позиційпідприємств вітчизняними підприємцями, то основний негативний має нестабільність державної політики та корупція в органах державногоуправління і контролю. Крім того, серед найбільш суттєвих перешкод розвитку бізнесу в регіонах України підприємці визначили: низькуефективність податкового регулювання (4 місце серед проблем), високі ставки податків (5 місце), інфляцію (7 місце), низький рівень доступу дофінансування (10 місце), недосконалість валютного регулювання (13 місце) [2,c.75]. Крім того, більшість вітчизняних підприємців у регіонахУкраїни вважають, що бізнес в нашій державі стикається з високими процентними ставками, які збільшують вартість капіталу та стають частонепереборною перешкодою на шляху розвитку нового бізнесу. Високі ставки податків поєднуються з браком кредитів на розвиток приватногосектору та дефіцитом довіри до вітчизняного банківського сектору.Однією з причин недостатнього рівня доступності суб’єктів підприємництва до фінансово-кредитних ресурсів в регіонах України є те, що внашій державі не в повній мірі використовується механізм державної фінансової підтримки підприємництва. Так, на сьогодні не лишезаконодавчо закріплено, але й розроблено та відпрацьовано на практиці механізми фінансово-кредитного сприяння суб’єктам підприємництва(передусім відшкодування частини відсоткової ставки за кредитами комерційних банків; майнова порука при одержанні кредиту комерційногобанку тощо). Водночас аналіз цієї складової державної політики виявив неоднозначне ставлення з боку органів місцевого самоврядування урізних регіонах України. В окремих областях виділяються достатні кошти для фінансування програм фінансово-кредитного сприяння суб’єктампідприємництва, в окремих – кошти не виділяються взагалі. Відповідно, у областях, в яких не виділяються кошти на програми фінансовокредитногосприяння бізнесу не виконуються положення Закону України “Про державну підтримку малого підприємництва”. На нашепереконання, як вже зазначалося, в Україні визріла необхідність загальнодержавного закріплення норми, згідно якої органи місцевогосамоврядування повинні виділяти грошові засоби у розмірі не менше певного визначеного відсотка від бюджету розвитку області (міста,району тощо) з метою забезпечення фінансово-кредитної підтримки суб’єктів підприємництва через регіональні та місцеві фонди підтримкипідприємництва на тендерній основі із наданням такої допомоги підприємцям (підприємствам), проекти яких є економічно ефективними тасприятимуть соціально-економічному розвитку регіону (зокрема, направлені на розвиток депресивних районів, ефективнихсільськогосподарських підприємств, на створення нових робочих місць тощо).Обумовлений механізм підтримки підприємництва може бути доповнений реалізацією на практиці такого: розробка та затвердженняметодики формування рейтингу районів та територій регіону за рівнем розвитку підприємництва; законодавче закріплення цієї методики та,відповідно, фінансування регіонів (чи на субрегіональному рівні), які відстають за рівнем розвитку підприємництва; визначення в межахрегіонів депресивних районів щодо розвитку підприємництва та концентрація фінансово-кредитного сприяння бізнесу у цих районах.Окремим аспектом проблеми ефективності державної політики стосовно зміцнення системи фінансової безпеки підприємництва в регіонахУкраїни є використання страхування та розвиток страхового ринку як чинника зниження рівня ризику підприємницької діяльності. Більше того,як зазначають фахівці з досліджуваної проблеми [3], страхова сфера забезпечує захист майнових інтересів громадян та суб’єктівпідприємництва, використовується для забезпечення майнової відповідальності, є вагомою основою фінансово-кредитної системи держави,виступає дієвою формою накопичення інвестиційних ресурсів та позичкового капіталу. У розвинених країнах страхова сфера виступаєсистемоформуючим чинником розвитку підприємництва та є вагомим джерелом венчурного капіталу, основні потоки капіталу страховихкомпаній спрямовуються у галузі з високими темпами росту та інтенсивним розвитком. У розвитку страхової сфери прихований резервекономічного сприяння підприємництву, інноваційним проектам підприємств та зміцнення як економічної, так і фінансової безпеки суб’єктівпідприємницької діяльності в Україні.Натомість недоліками системи державного регулювання та сприяння розвитку страхової сфери в Україні залишаються: недостатністьспадковості у програмуванні розвитку цього виду економічної діяльності на загальнодержавному та регіональному рівнях; істотне зниженнярівня контролю та ролі держави у страховій сфері через скорочення кількості державних та збільшення кількості недержавних страховихкомпаній; невисокий рівень довіри до фінансових інституцій та страхової культури в Україні як підприємницького середовища, так і населеннязагалом; як правило, олігополістичний характер конкуренції на страховому ринку; фінансовий потенціал вітчизняних страхових компаній єнедостатнім; мотивація та усвідомлення потреби добровільного страхування у суб’єктів підприємницької діяльності є недостатніми.Вказане потребує посилення цільового програмного розвитку страхової сфери в Україні та у регіонах через розробку відповідних програм їїрозвитку; стимулювання участі страхової сфери у забезпеченні доступу вітчизняних підприємств до фінансово-кредитних ресурсів та

Проблемы развития внешнеэкономических связей и привлечения иностранных инвестиций: региональный аспект, 2010конкурентних позицій на зовнішніх ринках; гарантування ефективного захисту майнових інтересів підприємств - страхувальників шляхомзапровадження інституту обов’язкового державного страхового нагляду з боку держави за діяльністю страхових компаній (практика більшостікраїн Європи); забезпечення ширшої присутності держави у страховій сфері не лише як регулятора, але й як ефективного суб’єкта страховоїдіяльності; сприяння розвитку інститутів ефективної саморегуляції страхової сфери (створення та розвиток асоціативних об’єднань страховихкомпаній та страхових пулів (добровільних об’єднань страхових компаній); проведення просвітницької (роз’яснювальної) діяльності щодовикористання страхової сфери як складової фінансової безпеки вітчизняних підприємств.Окремим аспектом недосконалості системи фінансової безпеки підприємництва, зумовленим недостатнім державним регулюваннямрозвитку фінансової сфери в Україні є проблеми мікрокредитування суб’єктів малого підприємництва. Для прикладу, у світовій практицімікрокредитування є стимулюючим засобом розвитку малого бізнесу, оскільки надається без майнового забезпечення та протягом дужекороткого періоду часу. Водночас, в Україні ринок мікрокредитування ще розвивається, обсяги наданих мікрокредитів є незначними (особливов розрахунку на одне підприємство), недостатньо активними є більшість банків у наданні послуг мікрокредитування (у структурі кредитуваннябанків малий бізнес займає близько 2 %), низьким залишається рівень попиту на ці послуги з боку дрібних підприємців.Для подолання вказаних недоліків та покращення таким чином цієї складової характеристики фінансової безпеки підприємництва врегіонах України необхідно спростити механізм отримання мікрокредиту, реалізувати заходи, спрямовані на стимулювання банків інебанківських фінансових установ до збільшення обсягів мікрокредитування, а також вдосконалити законодавче забезпечення їх діяльності,посилити державну підтримку інформаційних та освітніх програм з мікрокредитування. Ми розділяємо думку окремих науковців, які вважають,що в Україні визріла потреба в ухваленні Закону України «Про мікрокредитування суб’єктів малого підприємництва спеціалізованимиустановами» з чітким визначенням: концептуальних засад мікрокредитування; порядку створення та припинення діяльності установмікрокредитування; порядку управління ними; механізмів надання мікро кредитів; питаннями державного регулювання та контролю задіяльністю установ, які надають послуги мікрокредитування та ін. [4,c.43].Надійність системи безпеки значною мірою визначається рівнем захищеності її об’єкта від настання ризикових подій, які завдають йомувтрат чи збитків. Щодо системи фінансової безпеки підприємництва, то вагомим ризиком для вітчизняних підприємств (в умовах недостатньоефективного державного регулювання підприємництва та забезпечення його захищеності) є т. зв. рейдерство. Практично жодне підприємство вУкраїні не застраховане від право- чи неправомірного втручання у його власність, що є чи не найбільш вразливим аспектом безпекипідприємництва в Україні. При цьому поширеними методами рейдерського захоплення підприємств в Україні є: нагромадження лояльним допокупця менеджментом підприємства кредиторської заборгованості; «розмивання» пакетів акцій через додаткову емісію; маніпулюванняреєстрами, створення паралельних рад директорів на основі протилежних рішень судів, зокрема із застосуванням практики застережнихзаходів, таких як блокування акцій, арешт рахунків, а також збройні захоплення підприємств; виведення найбільш привабливих активів іздержавного підприємства шляхом передачі їх у статутний фонд спільного підприємства, створеного за участю приватного інвестора;формування спеціальних умов приватизації та використання інституту стратегічного інвестора.Зазначимо, що, на жаль, вітчизняні органи державного управління, як правило, займають пасивну позицію у протидії рейдерству, у томучислі, коли воно здійснюється з використанням незаконних дій. Більше того, суттєві недоліки вітчизняної судової системи навіть сприяютьрейдерству в нашій державі. Водночас, підвищення рівня прозорості поточних приватизаційних процесів дозволяє уникати вказаних проблем.Наприклад, застосування аукціонних процедур або розміщення та торгівля акціями вітчизняних державних підприємств на фондовій біржідозволяє забезпечити більш об’єктивну оцінку виставлених на продаж активів підприємств, а також залучити реальні інвестиції на суб’єктгосподарювання, що сприятиме, крім іншого, підвищенню ефективності діяльності підприємств.Крім того, одним з дієвих інструментів боротьби з рейдерством стало б внесення змін до Кримінального кодексу України, а зокрема –запровадження кримінальної відповідальності за такі дії.Таблиця 1Негативні аспекти державного регулювання підприємництва щодо розвитку системи фінансової безпеки підприємництва врегіонах УкраїниЗасоби регулювання Негативні аспекти Напрями удосконалення системи державного регулюванняАдміністративніметодиПодаткова політикаНормативно-правоверегулюванняПрограмування іпланування розвиткуФінансово-кредитнесприянняОрганізаційноінституційнізасобиІнформаційнопсихологічнізасоби• низький рівень захищеності інтересів інвесторів;• нестабільність державної політики та корупція ворганах влади і контролю• критично низька ефективність системиоподаткування;• існування надмірних податкових преференційдля фізичних осіб – підприємців• відсутність закону, який визначає механізмимікрокредитування малих підприємств;• відсутність кримінальної відповідальності зарейдерство;• недосконалість нормативно-правовогорегулювання сектора малого підприємництва• відсутність роботи з планування тапрогнозування фінансової безпеки підприємництва• низький рівень доступу підприємств дофінансування;• недосконалість валютного регулювання;• високі процентні ставки, які збільшують вартістькапіталу та стають перешкодою на шляху розвиткунового бізнесу;• не в повній мірі використовується механізмдержавної фінансової підтримки• нерозвиненість системи кредитної інформації;• недостатнє стимулювання участі страхової сфериу зміцненні фінансової безпеки підприємств• недостатність роботи з моніторингу рівня тарозповсюдження інформації щодо зміцненняфінансової безпеки підприємництва та її ролі узабезпеченні соціально-економічного розвиткурегіону• спрощення інвестиційних процедур та зниження рівняпрямого державного втручання у фінансову діяльністьпідприємств• покращення вітчизняної податкової системи передусімщодо: загального зниження рівня податкового навантаження,вирівнення його для всіх суб’єктів підприємництва;• удосконалення правил оподаткування спрощеного таіндивідуального бізнесу• ухвалення Закону України «Про мікрокредитуваннясуб’єктів малого підприємництва спеціалізованимиустановами»;• внесення змін до Кримінального кодексу України длязапровадження кримінальної відповідальності за рейдерство;• уніфікація положень нормативно-правових актів, яківизначають типологізацію суб’єктів малого підприємництва,збільшення обмежень обсягів їх діяльності• запровадження практики моніторингу та плануванняфінансової безпеки; розробка програм розвитку страхової тасфери фінансового сприяння бізнесу• стимулювання подальшого розвитку інформаційногоскладника фінансово-кредитної системи, зокрема, черезрозвиток інформаційної системи кредитних історій,моніторингу, збору та розповсюдження інформації просуб’єктів підприємництва, їх платоспроможність, сумлінністьщодо погашення зобов’язань;• загальнодержавне закріплення норми бюджетногофінансування заходів фінансово сприяння підприємництву• стимулювання участі страхової сфери у забезпеченнідоступу вітчизняних підприємств до фінансово-кредитнихресурсів, сприяння розвитку інститутів ефективноїсаморегуляції страхової сфери• проведення просвітницької (роз’яснювальної) діяльності зпитань фінансової безпеки підприємництва, а також щодовикористання страхової сфери як складової фінансовоїбезпеки вітчизняних підприємств249

- Page 1 and 2:

Донецкий националь

- Page 3 and 4:

Редакционная колле

- Page 5 and 6:

Проблемы развития

- Page 7 and 8:

Проблемы развития

- Page 10 and 11:

Проблемы развития

- Page 12 and 13:

12Проблемы развития

- Page 14 and 15:

Проблемы развития

- Page 16 and 17:

Проблемы развития

- Page 18 and 19:

18Проблемы развития

- Page 20 and 21:

Проблемы развития

- Page 22 and 23:

Проблемы развития

- Page 24 and 25:

Проблемы развития

- Page 26 and 27:

26Проблемы развития

- Page 28 and 29:

Проблемы развития

- Page 30 and 31:

Проблемы развития

- Page 32 and 33:

Проблемы развития

- Page 34 and 35:

Проблемы развития

- Page 37 and 38:

Проблемы развития

- Page 40 and 41:

40Проблемы развития

- Page 42 and 43:

Проблемы развития

- Page 44 and 45:

Проблемы развития

- Page 46 and 47:

46Проблемы развития

- Page 48 and 49:

48Проблемы развития

- Page 50 and 51:

Проблемы развития

- Page 52 and 53:

Проблемы развития

- Page 54 and 55:

Проблемы развития

- Page 56 and 57:

56Проблемы развития

- Page 58 and 59:

Проблемы развития

- Page 60 and 61:

РКрим А і н ницькаВ

- Page 62 and 63:

Проблемы развития

- Page 64 and 65:

содействия поФондМ

- Page 66 and 67:

Проблемы развития

- Page 68 and 69:

68Проблемы развития

- Page 70 and 71:

70Проблемы развития

- Page 72 and 73:

Проблемы развития

- Page 74 and 75:

Проблемы развития

- Page 76 and 77:

76Проблемы развития

- Page 78 and 79:

78Проблемы развития

- Page 80 and 81:

80Проблемы развития

- Page 82 and 83:

Проблемы развития

- Page 84 and 85:

84Проблемы развития

- Page 86 and 87:

Проблемы развития

- Page 88 and 89:

Проблемы развития

- Page 90 and 91:

Проблемы развития

- Page 92 and 93:

Проблемы развития

- Page 94 and 95:

Проблемы развития

- Page 96 and 97:

Проблемы развития

- Page 98 and 99:

98Проблемы развития

- Page 100 and 101:

Проблемы развития

- Page 102 and 103:

102Проблемы развити

- Page 104 and 105:

Проблемы развития

- Page 106 and 107:

Проблемы развития

- Page 108 and 109:

Проблемы развития

- Page 110 and 111:

Проблемы развития

- Page 112 and 113:

Проблемы развития

- Page 114 and 115:

60000700004000050000200003000001000

- Page 116 and 117:

Проблемы развития

- Page 118 and 119:

Проблемы развития

- Page 120 and 121:

Проблемы развития

- Page 122 and 123:

Проблемы развития

- Page 124 and 125:

Проблемы развития

- Page 126 and 127:

Проблемы развития

- Page 128 and 129:

01 ж ивi тварини55 хiмi

- Page 130 and 131:

Проблемы развития

- Page 132 and 133:

Проблемы развития

- Page 134 and 135:

Проблемы развития

- Page 136 and 137:

136Проблемы развити

- Page 138 and 139:

Проблемы развития

- Page 140 and 141:

Проблемы развития

- Page 142 and 143:

Проблемы развития

- Page 144 and 145:

Проблемы развития

- Page 146 and 147:

Проблемы развития

- Page 148:

Проблемы развития

- Page 151 and 152:

Проблемы развития

- Page 153 and 154:

Проблемы развития

- Page 155 and 156:

Проблемы развития

- Page 157 and 158:

Проблемы развития

- Page 159 and 160:

Проблемы развития

- Page 161 and 162:

Проблемы развития

- Page 163 and 164:

Проблемы развития

- Page 165 and 166:

Проблемы развития

- Page 167 and 168:

Проблемы развития

- Page 169 and 170:

Проблемы развития

- Page 171 and 172:

Проблемы развития

- Page 173 and 174:

Проблемы развития

- Page 175 and 176:

Проблемы развития

- Page 177 and 178:

Проблемы развития

- Page 179 and 180:

Проблемы развития

- Page 181 and 182:

Проблемы развития

- Page 183 and 184:

Проблемы развития

- Page 185 and 186:

Проблемы развития

- Page 187 and 188:

Проблемы развития

- Page 189 and 190:

Проблемы развития

- Page 191 and 192:

Проблемы развития

- Page 193 and 194:

Проблемы развития

- Page 195 and 196:

Проблемы развития

- Page 197 and 198: Проблемы развития

- Page 199 and 200: Проблемы развития

- Page 201 and 202: Проблемы развития

- Page 203 and 204: 4748,14039,3Проблемы раз

- Page 205 and 206: Проблемы развития

- Page 207 and 208: Проблемы развития

- Page 209 and 210: Проблемы развития

- Page 211 and 212: Проблемы развития

- Page 213 and 214: Проблемы развития

- Page 215 and 216: Проблемы развития

- Page 217 and 218: Проблемы развития

- Page 219 and 220: Проблемы развития

- Page 221 and 222: Проблемы развития

- Page 223 and 224: Проблемы развития

- Page 225 and 226: Проблемы развития

- Page 227 and 228: Проблемы развития

- Page 229 and 230: Проблемы развития

- Page 231 and 232: Проблемы развития

- Page 233 and 234: Проблемы развития

- Page 235 and 236: Проблемы развития

- Page 237 and 238: Проблемы развития

- Page 239 and 240: Проблемы развития

- Page 241 and 242: ⌢Проблемы развити

- Page 243 and 244: Проблемы развития

- Page 245 and 246: Проблемы развития

- Page 247: Проблемы развития

- Page 251 and 252: Проблемы развития

- Page 253 and 254: Проблемы развития

- Page 255 and 256: Проблемы развития

- Page 257 and 258: Проблемы развития

- Page 259 and 260: Проблемы развития

- Page 261 and 262: Проблемы развития

- Page 263 and 264: Проблемы развития

- Page 265 and 266: Проблемы развития

- Page 267: −−−−Проблемы раз

- Page 270: Проблемы развития

- Page 273 and 274: Проблемы развития

- Page 275 and 276: Проблемы развития

- Page 277 and 278: Проблемы развития

- Page 279 and 280: Проблемы развития

- Page 281 and 282: Проблемы развития

- Page 283 and 284: Проблемы развития

- Page 285 and 286: Проблемы развития

- Page 287 and 288: Проблемы развития

- Page 289 and 290: Проблемы развития

- Page 291 and 292: Проблемы развития

- Page 293 and 294: Проблемы развития

- Page 295 and 296: Проблемы развития

- Page 297 and 298: Проблемы развития

- Page 299 and 300:

Проблемы развития

- Page 301 and 302:

Проблемы развития

- Page 303 and 304:

Проблемы развития

- Page 305 and 306:

Проблемы развития

- Page 307 and 308:

Проблемы развития

- Page 309 and 310:

Проблемы развития

- Page 311 and 312:

Проблемы развития

- Page 313 and 314:

Проблемы развития

- Page 315 and 316:

Проблемы развития

- Page 317 and 318:

Проблемы развития

- Page 319 and 320:

Проблемы развития

- Page 321 and 322:

Проблемы развития

- Page 323 and 324:

Проблемы развития

- Page 325 and 326:

Проблемы развития

- Page 327 and 328:

Проблемы развития

- Page 329 and 330:

Проблемы развития

- Page 331 and 332:

Проблемы развития

- Page 333 and 334:

Проблемы развития

- Page 335 and 336:

Проблемы развития

- Page 337 and 338:

Проблемы развития

- Page 339 and 340:

Проблемы развития

- Page 341 and 342:

Проблемы развития

- Page 343 and 344:

Проблемы развития

- Page 345 and 346:

Проблемы развития

- Page 347 and 348:

Проблемы развития

- Page 349 and 350:

Проблемы развития

- Page 351 and 352:

Проблемы развития

- Page 353 and 354:

РАЗВИТИЕ ВНЕШНЕЭКО

- Page 355 and 356:

Морозова О.В. ДИСБА

- Page 357 and 358:

УКРАИНЕШумак Ж.Г.ПР

- Page 359 and 360:

КРИЗИВорошилова Г.

- Page 361 and 362:

Именной указатель/

- Page 363 and 364:

Костенко Н.В. 1 71Кош

- Page 365 and 366:

Ступницький О.І. 3 784