You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

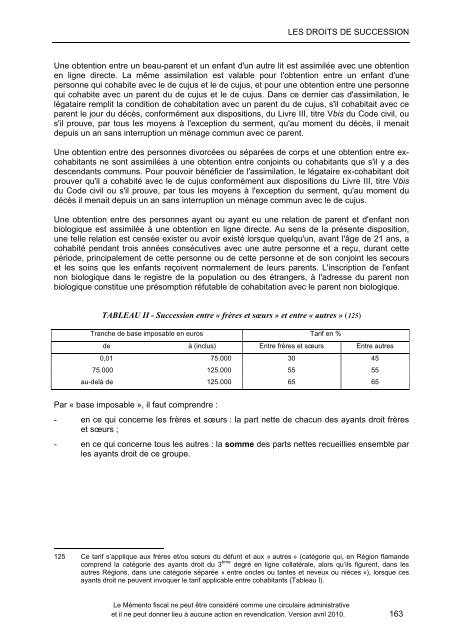

LES DROITS DE SUCCESSIONUne obtention entre un <strong>be</strong>au-parent et un enfant d'un autre lit est assimilée avec une obtentionen ligne directe. La même assimilation est valable pour l'obtention entre un enfant d'unepersonne qui cohabite avec le de cujus et le de cujus, et pour une obtention entre une personnequi cohabite avec un parent du de cujus et le de cujus. Dans ce dernier cas d'assimilation, lelégataire remplit la condition de cohabitation avec un parent du de cujus, s'il cohabitait avec ceparent le jour du décès, conformément aux dispositions, du Livre III, titre Vbis du Code civil, ous'il prouve, par tous les moyens à l'exception du serment, qu'au moment du décès, il menaitdepuis un an sans interruption un ménage commun avec ce parent.Une obtention entre des personnes divorcées ou séparées de corps et une obtention entre excohabitantsne sont assimilées à une obtention entre conjoints ou cohabitants que s'il y a desdescendants communs. Pour pouvoir bénéficier de l'assimilation, le légataire ex-cohabitant doitprouver qu'il a cohabité avec le de cujus conformément aux dispositions du Livre III, titre Vbisdu Code civil ou s'il prouve, par tous les moyens à l'exception du serment, qu'au moment dudécès il menait depuis un an sans interruption un ménage commun avec le de cujus.Une obtention entre des personnes ayant ou ayant eu une relation de parent et d'enfant nonbiologique est assimilée à une obtention en ligne directe. Au sens de la présente disposition,une telle relation est censée exister ou avoir existé lorsque quelqu'un, avant l'âge de 21 ans, acohabité pendant trois années consécutives avec une autre personne et a reçu, durant cettepériode, principalement de cette personne ou de cette personne et de son conjoint les secourset les soins que les enfants reçoivent normalement de leurs parents. L'inscription de l'enfantnon biologique dans le registre de la population ou des étrangers, à l'adresse du parent nonbiologique constitue une présomption réfutable de cohabitation avec le parent non biologique.TABLEAU II - Succession entre « frères et sœurs » et entre « autres » (125)Tranche de base imposable en euros Tarif en %de à (inclus) Entre frères et sœurs Entre autres0,01 75.000 30 4575.000 125.000 55 55au-delà de 125.000 65 65Par « base imposable », il faut comprendre :- en ce qui concerne les frères et sœurs : la part nette de chacun des ayants droit frèreset sœurs ;- en ce qui concerne tous les autres : la somme des parts nettes recueillies ensemble parles ayants droit de ce groupe.125 Ce tarif s’applique aux frères et/ou sœurs du défunt et aux « autres » (catégorie qui, en Région flamandecomprend la catégorie des ayants droit du 3 ème degré en ligne collatérale, alors qu’ils figurent, dans lesautres Régions, dans une catégorie séparée « entre oncles ou tantes et neveux ou nièces »), lorsque cesayants droit ne peuvent invoquer le tarif applicable entre cohabitants (Tableau I).Le Mémento fiscal ne peut être considéré comme une circulaire administrativeet il ne peut donner lieu à aucune action en revendication. Version avril <strong>2010</strong>. 163