Leitlinien zur Erstellung sozioökonomischer ... - ECHA - Europa

Leitlinien zur Erstellung sozioökonomischer ... - ECHA - Europa

Leitlinien zur Erstellung sozioökonomischer ... - ECHA - Europa

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

SOZIOÖKONOMISCHE ANALYSE – ZULASSUNG<br />

108<br />

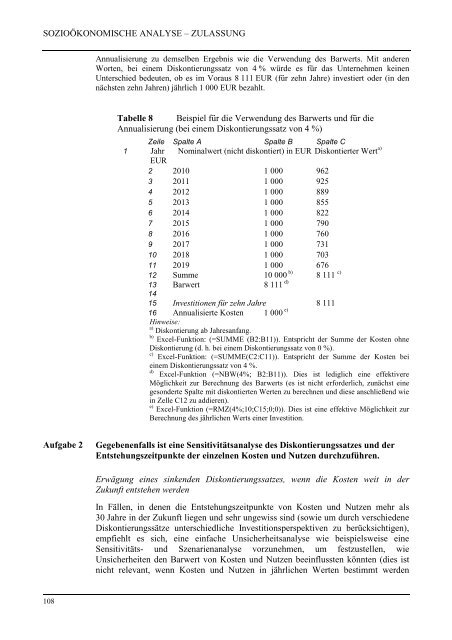

Annualisierung zu demselben Ergebnis wie die Verwendung des Barwerts. Mit anderen<br />

Worten, bei einem Diskontierungssatz von 4 % würde es für das Unternehmen keinen<br />

Unterschied bedeuten, ob es im Voraus 8 111 EUR (für zehn Jahre) investiert oder (in den<br />

nächsten zehn Jahren) jährlich 1 000 EUR bezahlt.<br />

Tabelle 8 Beispiel für die Verwendung des Barwerts und für die<br />

Annualisierung (bei einem Diskontierungssatz von 4 %)<br />

Zeile Spalte A Spalte B Spalte C<br />

1 Jahr Nominalwert (nicht diskontiert) in EUR Diskontierter Wert a)<br />

EUR<br />

2 2010 1 000 962<br />

3 2011 1 000 925<br />

4 2012 1 000 889<br />

5 2013 1 000 855<br />

6 2014 1 000 822<br />

7 2015 1 000 790<br />

8 2016 1 000 760<br />

9 2017 1 000 731<br />

10 2018 1 000 703<br />

11 2019 1 000 676<br />

12 Summe 10 000 b) 8 111 c)<br />

13 Barwert 8 111 d)<br />

14<br />

15 Investitionen für zehn Jahre 8 111<br />

16 Annualisierte Kosten 1 000 e)<br />

Hinweise:<br />

a) Diskontierung ab Jahresanfang.<br />

b) Excel-Funktion: (=SUMME (B2:B11)). Entspricht der Summe der Kosten ohne<br />

Diskontierung (d. h. bei einem Diskontierungssatz von 0 %).<br />

c) Excel-Funktion: (=SUMME(C2:C11)). Entspricht der Summe der Kosten bei<br />

einem Diskontierungssatz von 4 %.<br />

d) Excel-Funktion (=NBW(4%; B2:B11)). Dies ist lediglich eine effektivere<br />

Möglichkeit <strong>zur</strong> Berechnung des Barwerts (es ist nicht erforderlich, zunächst eine<br />

gesonderte Spalte mit diskontierten Werten zu berechnen und diese anschließend wie<br />

in Zelle C12 zu addieren).<br />

e) Excel-Funktion (=RMZ(4%;10;C15;0;0)). Dies ist eine effektive Möglichkeit <strong>zur</strong><br />

Berechnung des jährlichen Werts einer Investition.<br />

Aufgabe 2 Gegebenenfalls ist eine Sensitivitätsanalyse des Diskontierungssatzes und der<br />

Entstehungszeitpunkte der einzelnen Kosten und Nutzen durchzuführen.<br />

Erwägung eines sinkenden Diskontierungssatzes, wenn die Kosten weit in der<br />

Zukunft entstehen werden<br />

In Fällen, in denen die Entstehungszeitpunkte von Kosten und Nutzen mehr als<br />

30 Jahre in der Zukunft liegen und sehr ungewiss sind (sowie um durch verschiedene<br />

Diskontierungssätze unterschiedliche Investitionsperspektiven zu berücksichtigen),<br />

empfiehlt es sich, eine einfache Unsicherheitsanalyse wie beispielsweise eine<br />

Sensitivitäts- und Szenarienanalyse vorzunehmen, um festzustellen, wie<br />

Unsicherheiten den Barwert von Kosten und Nutzen beeinflussten könnten (dies ist<br />

nicht relevant, wenn Kosten und Nutzen in jährlichen Werten bestimmt werden