Leitlinien zur Erstellung sozioökonomischer ... - ECHA - Europa

Leitlinien zur Erstellung sozioökonomischer ... - ECHA - Europa

Leitlinien zur Erstellung sozioökonomischer ... - ECHA - Europa

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

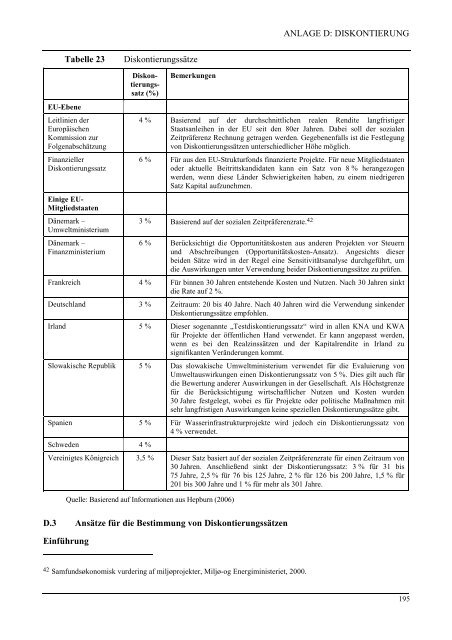

EU-Ebene<br />

Tabelle 23 Diskontierungssätze<br />

<strong>Leitlinien</strong> der<br />

Europäischen<br />

Kommission <strong>zur</strong><br />

Folgenabschätzung<br />

Finanzieller<br />

Diskontierungssatz<br />

Einige EU-<br />

Mitgliedstaaten<br />

Dänemark –<br />

Umweltministerium<br />

Dänemark –<br />

Finanzministerium<br />

Diskontierungssatz<br />

(%)<br />

Bemerkungen<br />

ANLAGE D: DISKONTIERUNG<br />

4 % Basierend auf der durchschnittlichen realen Rendite langfristiger<br />

Staatsanleihen in der EU seit den 80er Jahren. Dabei soll der sozialen<br />

Zeitpräferenz Rechnung getragen werden. Gegebenenfalls ist die Festlegung<br />

von Diskontierungssätzen unterschiedlicher Höhe möglich.<br />

6 % Für aus den EU-Strukturfonds finanzierte Projekte. Für neue Mitgliedstaaten<br />

oder aktuelle Beitrittskandidaten kann ein Satz von 8 % herangezogen<br />

werden, wenn diese Länder Schwierigkeiten haben, zu einem niedrigeren<br />

Satz Kapital aufzunehmen.<br />

3 % Basierend auf der sozialen Zeitpräferenzrate. 42<br />

6 % Berücksichtigt die Opportunitätskosten aus anderen Projekten vor Steuern<br />

und Abschreibungen (Opportunitätskosten-Ansatz). Angesichts dieser<br />

beiden Sätze wird in der Regel eine Sensitivitätsanalyse durchgeführt, um<br />

die Auswirkungen unter Verwendung beider Diskontierungssätze zu prüfen.<br />

Frankreich 4 % Für binnen 30 Jahren entstehende Kosten und Nutzen. Nach 30 Jahren sinkt<br />

die Rate auf 2 %.<br />

Deutschland 3 % Zeitraum: 20 bis 40 Jahre. Nach 40 Jahren wird die Verwendung sinkender<br />

Diskontierungssätze empfohlen.<br />

Irland 5 % Dieser sogenannte „Testdiskontierungssatz“ wird in allen KNA und KWA<br />

für Projekte der öffentlichen Hand verwendet. Er kann angepasst werden,<br />

wenn es bei den Realzinssätzen und der Kapitalrendite in Irland zu<br />

signifikanten Veränderungen kommt.<br />

Slowakische Republik 5 % Das slowakische Umweltministerium verwendet für die Evaluierung von<br />

Umweltauswirkungen einen Diskontierungssatz von 5 %. Dies gilt auch für<br />

die Bewertung anderer Auswirkungen in der Gesellschaft. Als Höchstgrenze<br />

für die Berücksichtigung wirtschaftlicher Nutzen und Kosten wurden<br />

30 Jahre festgelegt, wobei es für Projekte oder politische Maßnahmen mit<br />

sehr langfristigen Auswirkungen keine speziellen Diskontierungssätze gibt.<br />

Spanien 5 % Für Wasserinfrastrukturprojekte wird jedoch ein Diskontierungssatz von<br />

4 % verwendet.<br />

Schweden 4 %<br />

Vereinigtes Königreich 3,5 % Dieser Satz basiert auf der sozialen Zeitpräferenzrate für einen Zeitraum von<br />

30 Jahren. Anschließend sinkt der Diskontierungssatz: 3 % für 31 bis<br />

75 Jahre, 2,5 % für 76 bis 125 Jahre, 2 % für 126 bis 200 Jahre, 1,5 % für<br />

201 bis 300 Jahre und 1 % für mehr als 301 Jahre.<br />

Quelle: Basierend auf Informationen aus Hepburn (2006)<br />

D.3 Ansätze für die Bestimmung von Diskontierungssätzen<br />

Einführung<br />

42 Samfundsøkonomisk vurdering af miljøprojekter, Miljø-og Energiministeriet, 2000.<br />

195