Leitlinien zur Erstellung sozioökonomischer ... - ECHA - Europa

Leitlinien zur Erstellung sozioökonomischer ... - ECHA - Europa

Leitlinien zur Erstellung sozioökonomischer ... - ECHA - Europa

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

ANLAGE D: DISKONTIERUNG<br />

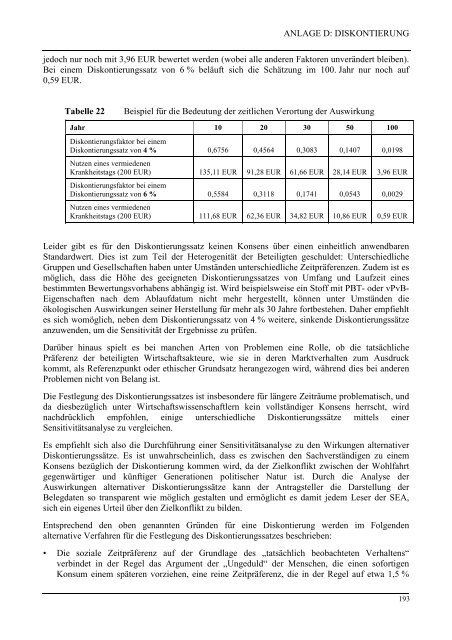

jedoch nur noch mit 3,96 EUR bewertet werden (wobei alle anderen Faktoren unverändert bleiben).<br />

Bei einem Diskontierungssatz von 6 % beläuft sich die Schätzung im 100. Jahr nur noch auf<br />

0,59 EUR.<br />

Tabelle 22 Beispiel für die Bedeutung der zeitlichen Verortung der Auswirkung<br />

Jahr 10 20 30 50 100<br />

Diskontierungsfaktor bei einem<br />

Diskontierungssatz von 4 % 0,6756 0,4564 0,3083 0,1407 0,0198<br />

Nutzen eines vermiedenen<br />

Krankheitstags (200 EUR) 135,11 EUR 91,28 EUR 61,66 EUR 28,14 EUR 3,96 EUR<br />

Diskontierungsfaktor bei einem<br />

Diskontierungssatz von 6 % 0,5584 0,3118 0,1741 0,0543 0,0029<br />

Nutzen eines vermiedenen<br />

Krankheitstags (200 EUR) 111,68 EUR 62,36 EUR 34,82 EUR 10,86 EUR 0,59 EUR<br />

Leider gibt es für den Diskontierungssatz keinen Konsens über einen einheitlich anwendbaren<br />

Standardwert. Dies ist zum Teil der Heterogenität der Beteiligten geschuldet: Unterschiedliche<br />

Gruppen und Gesellschaften haben unter Umständen unterschiedliche Zeitpräferenzen. Zudem ist es<br />

möglich, dass die Höhe des geeigneten Diskontierungssatzes von Umfang und Laufzeit eines<br />

bestimmten Bewertungsvorhabens abhängig ist. Wird beispielsweise ein Stoff mit PBT- oder vPvB-<br />

Eigenschaften nach dem Ablaufdatum nicht mehr hergestellt, können unter Umständen die<br />

ökologischen Auswirkungen seiner Herstellung für mehr als 30 Jahre fortbestehen. Daher empfiehlt<br />

es sich womöglich, neben dem Diskontierungssatz von 4 % weitere, sinkende Diskontierungssätze<br />

anzuwenden, um die Sensitivität der Ergebnisse zu prüfen.<br />

Darüber hinaus spielt es bei manchen Arten von Problemen eine Rolle, ob die tatsächliche<br />

Präferenz der beteiligten Wirtschaftsakteure, wie sie in deren Marktverhalten zum Ausdruck<br />

kommt, als Referenzpunkt oder ethischer Grundsatz herangezogen wird, während dies bei anderen<br />

Problemen nicht von Belang ist.<br />

Die Festlegung des Diskontierungssatzes ist insbesondere für längere Zeiträume problematisch, und<br />

da diesbezüglich unter Wirtschaftswissenschaftlern kein vollständiger Konsens herrscht, wird<br />

nachdrücklich empfohlen, einige unterschiedliche Diskontierungssätze mittels einer<br />

Sensitivitätsanalyse zu vergleichen.<br />

Es empfiehlt sich also die Durchführung einer Sensitivitätsanalyse zu den Wirkungen alternativer<br />

Diskontierungssätze. Es ist unwahrscheinlich, dass es zwischen den Sachverständigen zu einem<br />

Konsens bezüglich der Diskontierung kommen wird, da der Zielkonflikt zwischen der Wohlfahrt<br />

gegenwärtiger und künftiger Generationen politischer Natur ist. Durch die Analyse der<br />

Auswirkungen alternativer Diskontierungssätze kann der Antragsteller die Darstellung der<br />

Belegdaten so transparent wie möglich gestalten und ermöglicht es damit jedem Leser der SEA,<br />

sich ein eigenes Urteil über den Zielkonflikt zu bilden.<br />

Entsprechend den oben genannten Gründen für eine Diskontierung werden im Folgenden<br />

alternative Verfahren für die Festlegung des Diskontierungssatzes beschrieben:<br />

• Die soziale Zeitpräferenz auf der Grundlage des „tatsächlich beobachteten Verhaltens“<br />

verbindet in der Regel das Argument der „Ungeduld“ der Menschen, die einen sofortigen<br />

Konsum einem späteren vorziehen, eine reine Zeitpräferenz, die in der Regel auf etwa 1,5 %<br />

193