Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

R E L A T I O N S H I P E Q U I T Y I M P R I V A T E B A N K I N G<br />

Einer Gefahrenquelle sollte man sich bei diesem Vorgehen insbesondere bewusst sein: So<br />

gross die Nähe zur Praxis ist, welche der Einbezug der Kundenberater in die Untersuchungen<br />

bietet, so latent ist die Gefahr, Klischees oder Volksweisheiten aufzusitzen, die bei einer<br />

näheren Betrachtung nicht haltbar sind 246 .<br />

Ein Mittel gegen diese Gefahr wurde <strong>im</strong> Laufe der Untersuchungen darin gesehen, mit solchen<br />

Kundenberatern zu sprechen, die einerseits in ihrem Geschäft erfolgreich sind und<br />

anderseits auch motiviert sind, verschiedene Faktoren und Zusammenhänge in passender<br />

Form zu erörtern. Denn die Kundenberater sind in Bezug auf Wissen um und Einteilung von<br />

Kunden an sich sehr kompetente Auskunftspersonen 247 .<br />

Zudem wird der bedürfnisbasierten Kundensegmentierung, welche die Sichtweise des Kundenberaters<br />

gut erfasst, eine grosse Zukunft vorausgesagt, da sie relativ einfach verständlich<br />

ist, aber dennoch der Komplexität des Geschäfts gerecht wird 248 .<br />

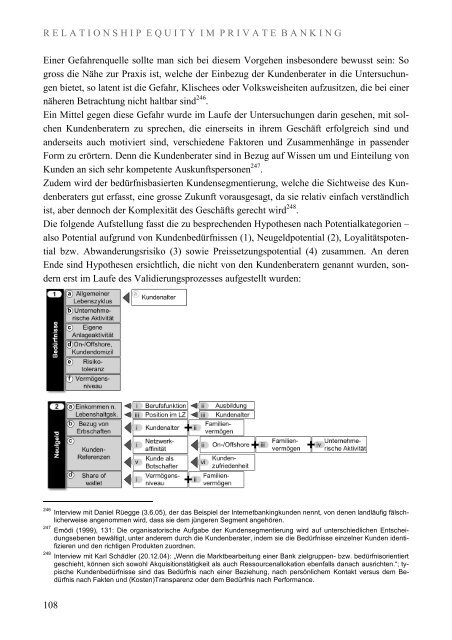

Die folgende Aufstellung fasst die zu besprechenden Hypothesen nach Potentialkategorien –<br />

also Potential aufgrund von Kundenbedürfnissen (1), Neugeldpotential (2), Loyalitätspotential<br />

bzw. Abwanderungsrisiko (3) sowie Preissetzungspotential (4) zusammen. An deren<br />

Ende sind Hypothesen ersichtlich, die nicht von den Kundenberatern genannt wurden, sondern<br />

erst <strong>im</strong> Laufe des Validierungsprozesses aufgestellt wurden:<br />

246 Interview mit Daniel Rüegge (3.6.05), der das Beispiel der Internetbankingkunden nennt, von denen landläufig fälschlicherweise<br />

angenommen wird, dass sie dem jüngeren Segment angehören.<br />

247 Emödi (1999), 131: Die organisatorische Aufgabe der Kundensegmentierung wird auf unterschiedlichen Entscheidungsebenen<br />

bewältigt, unter anderem durch die Kundenberater, indem sie die Bedürfnisse einzelner Kunden identifizieren<br />

und den richtigen Produkten zuordnen.<br />

248 Interview mit Karl Schädler (20.12.04): „Wenn die Marktbearbeitung einer Bank zielgruppen- bzw. bedürfnisorientiert<br />

geschieht, können sich sowohl Akquisitionstätigkeit als auch Ressourcenallokation ebenfalls danach ausrichten.“; typische<br />

Kundenbedürfnisse sind das Bedürfnis nach einer Beziehung, nach persönlichem Kontakt versus dem Bedürfnis<br />

nach Fakten und (Kosten)Transparenz oder dem Bedürfnis nach Performance.<br />

108