Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Kapitel 6 – Entwicklung eines <strong>Relationship</strong> <strong>Equity</strong> Cockpits<br />

denbewertungsmodell auf der „Top line“ beruhen soll, um derart auf die Aufdeckung von<br />

Umsatz- statt von Gewinnpotentialen ausgerichtet zu werden.<br />

Dafür spricht der zusätzliche Informationsgehalt der Kosteninformationen, der u.a. darin<br />

resultiert, dass einem Kunden mit zwar umsatzmässig höherwertigen, aber in der Herstellung<br />

teureren Produkten eine kleinere relative Werthaltigkeit zugewiesen würde als wenn<br />

die Kosten ausser Acht gelassen würden. Zudem erscheint diese Vorgehensweise ökonomisch<br />

einleuchtend. Dagegen kann eingewendet werden, dass die „Verunreinigung“ der<br />

„intelligent“ berechneten Umsatzentwicklung mit pauschal applizierten Kostendaten der<br />

Ergebnisqualität abträglich sein könnte. Erst die Verfügbarkeit detailliert berechneter Kostendaten<br />

auf Kundenstufe würde deren Einbezug rechtfertigen.<br />

Um max<strong>im</strong>ale Flexibilität zu gewährleisten, soll die Möglichkeit zum Einbezug von <strong>St</strong>andardkostenkomponenten<br />

<strong>im</strong> Modell gegeben sein. In Anlehnung an den in Abbildung 2-9<br />

vorgestellten Werttreiberbaum werden Kosten aus verschiedenen <strong>St</strong>ufen der Wertschöpfungskette<br />

miteinbezogen. Somit werden in der Praxis realistischerweise vorliegende Daten<br />

max<strong>im</strong>al genutzt 320 . Würde die Qualität von <strong>St</strong>andardkosten als zu schlecht eingestuft,<br />

könnte mit dem gewählten Ansatz die Kosteninformationen auch einfach auf Null herabgesetzt<br />

werden, womit sich die Betrachtung auf die Umsatzseite beschränken würde.<br />

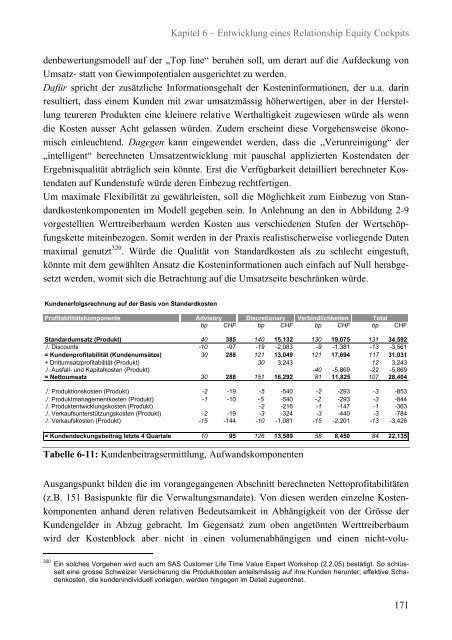

Kundenerfolgsrechnung auf der Basis von <strong>St</strong>andardkosten<br />

Profitabilitätskomponente<br />

Advisory Discretionary Verbindlichkeiten Total<br />

bp CHF bp CHF bp CHF bp CHF<br />

<strong>St</strong>andardumsatz (Produkt) 40 385 140 15,132 130 19,075 131 34,592<br />

./. Discounts -10 -97 -19 -2,083 -9 -1,381 -13 -3,561<br />

= Kundenprofitabilität (Kundenumsätze) 30 288 121 13,049 121 17,694 117 31,031<br />

+ Drittumsatzprofitabilität (Produkt) 0 0 30 3,243 0 12 3,243<br />

./. Ausfall- und Kapitalkosten (Produkt) 0 0 0 -40 -5,869 -22 -5,869<br />

= Nettoumsatz 30 288 151 16,292 81 11,825 107 28,404<br />

./. Produktionskosten (Produkt) -2 -19 -5 -540 -2 -293 -3 -853<br />

./. Produktmanagementkosten (Produkt) -1 -10 -5 -540 -2 -293 -3 -844<br />

./. Produktentwicklungskosten (Produkt) 0 -2 -216 -1 -147 -1 -363<br />

./. Verkaufsunterstützungskosten (Produkt) -2 -19 -3 -324 -3 -440 -3 -784<br />

./. Verkaufskosten (Produkt) -15 -144 -10 -1,081 -15 -2,201 -13 -3,426<br />

= Kundendeckungsbeitrag letzte 4 Quartale 10 95 126 13,589 58 8,450 84 22,135<br />

Tabelle 6-11: Kundenbeitragsermittlung, Aufwandskomponenten<br />

Ausgangspunkt bilden die <strong>im</strong> vorangegangenen Abschnitt berechneten Nettoprofitabilitäten<br />

(z.B. 151 Basispunkte für die Verwaltungsmandate). Von diesen werden einzelne Kostenkomponenten<br />

anhand deren relativen Bedeutsamkeit in Abhängigkeit von der Grösse der<br />

Kundengelder in Abzug gebracht. Im Gegensatz zum oben angetönten Werttreiberbaum<br />

wird der Kostenblock aber nicht in einen volumenabhängigen und einen nicht-volu-<br />

320 Ein solches Vorgehen wird auch am SAS Customer Life T<strong>im</strong>e Value Expert Workshop (2.2.05) bestätigt. So schlüsselt<br />

eine grosse Schweizer Versicherung die Produktkosten anteilsmässig auf ihre Kunden herunter; effektive Schadenkosten,<br />

die kundenindividuell vorliegen, werden hingegen <strong>im</strong> Detail zugeordnet.<br />

171