Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

R E L A T I O N S H I P E Q U I T Y I M P R I V A T E B A N K I N G<br />

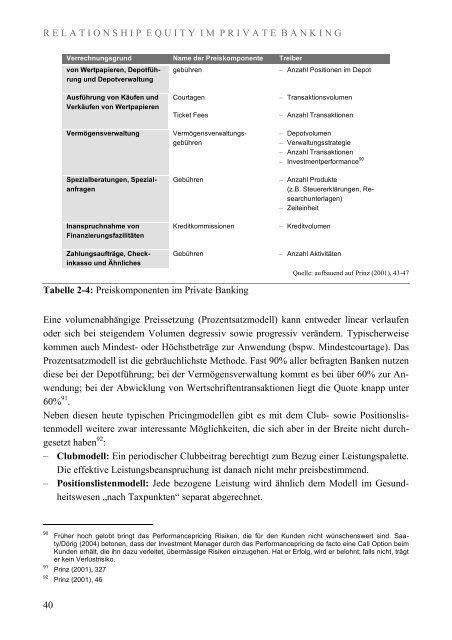

Verrechnungsgrund Name der Preiskomponente Treiber<br />

von Wertpapieren, Depotführung<br />

und Depotverwaltung<br />

gebühren<br />

– Anzahl Positionen <strong>im</strong> Depot<br />

Ausführung von Käufen und<br />

Verkäufen von Wertpapieren<br />

Courtagen<br />

Ticket Fees<br />

– Transaktionsvolumen<br />

– Anzahl Transaktionen<br />

Vermögensverwaltung<br />

Spezialberatungen, Spezialanfragen<br />

Vermögensverwaltungsgebühren<br />

Gebühren<br />

– Depotvolumen<br />

– Verwaltungsstrategie<br />

– Anzahl Transaktionen<br />

– Investmentperformance 90<br />

– Anzahl Produkte<br />

(z.B. <strong>St</strong>euererklärungen, Researchunterlagen)<br />

– Zeiteinheit<br />

Inanspruchnahme von<br />

Finanzierungsfazilitäten<br />

Kreditkommissionen<br />

– Kreditvolumen<br />

Zahlungsaufträge, Checkinkasso<br />

und Ähnliches<br />

Gebühren<br />

– Anzahl Aktivitäten<br />

Quelle: aufbauend auf Prinz (2001), 43-47<br />

Tabelle 2-4: Preiskomponenten <strong>im</strong> <strong>Private</strong> <strong>Banking</strong><br />

Eine volumenabhängige Preissetzung (Prozentsatzmodell) kann entweder linear verlaufen<br />

oder sich bei steigendem Volumen degressiv sowie progressiv verändern. Typischerweise<br />

kommen auch Mindest- oder Höchstbeträge zur Anwendung (bspw. Mindestcourtage). Das<br />

Prozentsatzmodell ist die gebräuchlichste Methode. Fast 90% aller befragten Banken nutzen<br />

diese bei der Depotführung; bei der Vermögensverwaltung kommt es bei über 60% zur Anwendung;<br />

bei der Abwicklung von Wertschriftentransaktionen liegt die Quote knapp unter<br />

60% 91 .<br />

Neben diesen heute typischen Pricingmodellen gibt es mit dem Club- sowie Positionslistenmodell<br />

weitere zwar interessante Möglichkeiten, die sich aber in der Breite nicht durchgesetzt<br />

haben 92 :<br />

– Clubmodell: Ein periodischer Clubbeitrag berechtigt zum Bezug einer Leistungspalette.<br />

Die effektive Leistungsbeanspruchung ist danach nicht mehr preisbest<strong>im</strong>mend.<br />

– Positionslistenmodell: Jede bezogene Leistung wird ähnlich dem Modell <strong>im</strong> Gesundheitswesen<br />

„nach Taxpunkten“ separat abgerechnet.<br />

90<br />

91<br />

92<br />

Früher hoch gelobt bringt das Performancepricing Risiken, die für den Kunden nicht wünschenswert sind. Saaty/Dörig<br />

(2004) betonen, dass der Investment Manager durch das Performancepricing de facto eine Call Option be<strong>im</strong><br />

Kunden erhält, die ihn dazu verleitet, übermässige Risiken einzugehen. Hat er Erfolg, wird er belohnt; falls nicht, trägt<br />

er kein Verlustrisiko.<br />

Prinz (2001), 327<br />

Prinz (2001), 46<br />

40