Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Relationship Equity im Private Banking - Universität St.Gallen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

R E L A T I O N S H I P E Q U I T Y I M P R I V A T E B A N K I N G<br />

wertes grundsätzlich weniger Werthaltigkeit zugesprochen wird; zweitens folgt die Bewertung<br />

in den Jahren 6 bis 9 einer anderen Logik. Wann der beste Übergangszeitpunkt von der<br />

Verwendung von Methode B zu Methode C zu legen ist, wird sich erst <strong>im</strong> Zuge der Verwendung<br />

von Echtdaten zeigen.<br />

Zur Barwertsberechnung wird als Diskontfaktor in der Literatur häufig der „übliche notwendige<br />

Return für Marketinginvestitionen“ angewendet 337 ; <strong>im</strong> vorliegenden Modell, wo<br />

der Horizont über das Marketing hinausgeht, bietet sich eine gesamtunternehmerische Opportunitätskostenüberlegung<br />

an: Der Diskontsatz sollte so hoch gewählt werden, wie eine<br />

Investitionsalternative rentieren würde 338 . Typischerweise wird es sich dabei um den allgemein<br />

gebräuchlichen notwendigen Zinssatz für Projektinvestitionen handeln.<br />

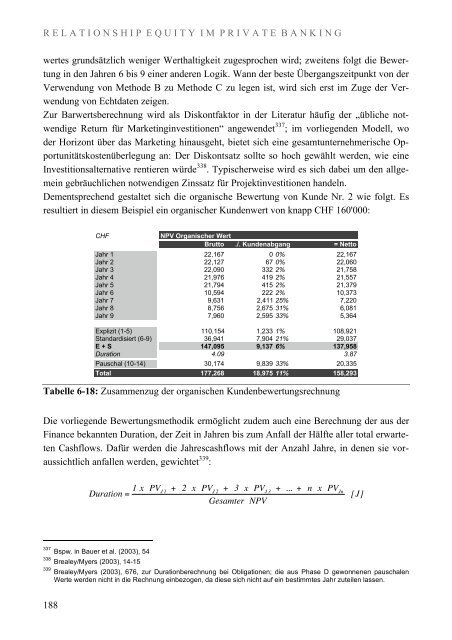

Dementsprechend gestaltet sich die organische Bewertung von Kunde Nr. 2 wie folgt. Es<br />

resultiert in diesem Beispiel ein organischer Kundenwert von knapp CHF 160'000:<br />

CHF<br />

NPV Organischer Wert<br />

Brutto ./. Kundenabgang = Netto<br />

Jahr 1 22,167 0 0% 22,167<br />

Jahr 2 22,127 67 0% 22,060<br />

Jahr 3 22,090 332 2% 21,758<br />

Jahr 4 21,976 419 2% 21,557<br />

Jahr 5 21,794 415 2% 21,379<br />

Jahr 6 10,594 222 2% 10,373<br />

Jahr 7 9,631 2,411 25% 7,220<br />

Jahr 8 8,756 2,675 31% 6,081<br />

Jahr 9 7,960 2,595 33% 5,364<br />

Explizit (1-5) 110,154 1,233 1% 108,921<br />

<strong>St</strong>andardisiert (6-9) 36,941 7,904 21% 29,037<br />

E + S 147,095 9,137 6% 137,958<br />

Duration 4.09 3.87<br />

Pauschal (10-14) 30,174 9,839 33% 20,335<br />

Total 177,268 18,975 11% 158,293<br />

Tabelle 6-18: Zusammenzug der organischen Kundenbewertungsrechnung<br />

Die vorliegende Bewertungsmethodik ermöglicht zudem auch eine Berechnung der aus der<br />

Finance bekannten Duration, der Zeit in Jahren bis zum Anfall der Hälfte aller total erwarteten<br />

Cashflows. Dafür werden die Jahrescashflows mit der Anzahl Jahre, in denen sie voraussichtlich<br />

anfallen werden, gewichtet 339 :<br />

Duration = 1 x PV J 1 + 2 x PV J 2 + 3 x PV J 3 + ... + n x PV Jn<br />

Gesamter NPV<br />

[J]<br />

!<br />

337 Bspw. in Bauer et al. (2003), 54<br />

338 Brealey/Myers (2003), 14-15<br />

339 Brealey/Myers (2003), 676, zur Durationberechnung bei Obligationen; die aus Phase D gewonnenen pauschalen<br />

Werte werden nicht in die Rechnung einbezogen, da diese sich nicht auf ein best<strong>im</strong>mtes Jahr zuteilen lassen.<br />

188